Kaztransoil_02_11_2012

.pdfОЦЕНКА АКЦИЙ КОМПАНИИ:

Предположения по входным показателям:

Доходы. Мы ожидаем позитивного эффекта от повышения тарифов на транспортировку нефти на экспорт и внутри страны на доходах Компании. В 2013 г. доходы, по нашим оценкам, вырастут на 26%. В 2014 г. ожидается незначительное снижение доходов с ростом объемов транспортировки нефти на внутренний рынок, где тариф ниже. В 2014 г. росту транспортировки будут способствовать увеличение внутреннего потребления нефти в результате ввода новых мощностей на отечественных нефтеперерабатывающих заводах. К 2016 г. мощность отечественных НПЗ (ПНХЗ, АНХЗ и ШНХЗ) должна достигнуть 19 млн.т. в год против 13,7 млн.т. в 2011 г. Также вероятен рост перекачки нефти через экспортный маршрут в Китай с расширением пропускной способности трубопровода «Атасу – Алашанькоу». Пропускная способность трубопровода должна к 2016 г. вырасти в 2 раза по сравнению с текущими 10 млн. т. в год.

Капитальные затраты. В 2012-2014 гг. капитальные затраты Компании составят порядка 120 млрд. тенге. Компания ежегодно на поддержание деятельности тратит 25 млрд. тенге. На расширение пропускной способности трубопроводов, в частности, трубопровода «Казахстан-Китай» и ряда других проектов, Компания может направить около 55 млрд. тенге.

Масштабных капиталовложений в связи с развитием месторождения «Кашаган» мы не ожидаем, т.к. предполагаем, что основными путями поставок нефти с месторождения на Запад будут неподконтрольные Компании каналы. К таковым относятся: трубопровод КТК, порт Актау, железная дорога (КТЖ). Учитывая их проектные мощности на 2016 г., велика вероятность, что указанные каналы будут полностью обслуживать поставки нефти «Карачаганака», «Тенгизшевройла» и «Кашагана», добыча на котором может достигнуть 20 млн. тонн в ближайшие 4 года.

KZTO в основном обслуживает нефтегазовые компании, осуществляющие деятельность на суше. Рост добычи на шельфе может затронуть Компанию в случае, если объемы транспортировки превысят проектные мощности трубопровода «КТК» и других каналов. В таком случае часть нефти может пойти через трубопровод «АтырауСамара», соединяющегося с «КТК», пропускная способность которого к 2016 г., по планам, будет увеличена лишь до 17,5 млн. тонн в год против 15,4 млн. тонн на текущий момент.

Каналы поставок каспийской нефти, млн. тонн в год. |

2011 |

П2016 |

П2020 |

КТК всего: |

34,2 |

67,0 |

67,0 |

из них Казахстан |

28,0 |

52,5 |

52,5 |

|

|

|

|

Порт Актау |

9,0 |

9,0 |

12,0 |

|

|

|

|

Ж/Д транспорт |

7,4 |

7,4 |

11,0 |

|

|

|

|

Добыча нефти, млн. тонн в год |

2011 |

П2016 |

Карачаганак |

12,0 |

15,0 |

Тенгизшевройл |

25,0 |

36,0 |

Кашаган |

0,0 |

20,0 |

Всего |

37,0 |

71,0 |

Рентабельность. Маржа EBITDA Компании в ближайшие пару лет могла бы оказаться под давлением из-за роста себестоимости. Валовая рентабельность Компании в последние годы резко снижалась. В 2012 рентабельность EBITDA ожидается нами на уровне 42% против 48% в 2011 г. Однако, повышение тарифов сразу по двум направлениям, экспорт и внутренний рынок, должны существенно повысить рентабельность денежных потоков в ближайшие годы. По нашим оценкам в 2013 г. маржа EBITDA составит 49%, а в 2014 г. – 48%. Т.о. повышение тарифов позволяет Компании поддержать рентабельность EBITDA на среднем историческом уровне (около 50%). В абсолютном выражении EBITDA в эти годы может составить 88,6 и 83,5 млрд. тенге соответственно против 59,2 млрд. тенге в этом году (по нашим оценкам).

Чистая прибыль. Аналогичный эффект от повышения тарифов мы ожидаем в части прибыли. По нашим оценкам, чистая прибыль в 2013 может составить 48,2, а в 2014 г. 42,4 млрд. тенге, ниже вследствие сокращения выручки. В 2011 г. Компания получила чистую прибыль в размере 25,9 млрд. тенге. В этом году вероятно снижение до 22,6 млрд. тенге вследствие роста себестоимости и соответственно снижения валовой рентабельности. Такой эффект от повышения тарифов на прибыли обусловлен существенным ростом выручки по сравнению с более слабыми темпами роста расходов Компании, включая себестоимость и операционные расходы.

11

|

Показатели рентабельности |

|

|

2007 |

|

2008 |

|

2009 |

|

2010 |

|

2011 |

|

П2012 |

|

П2013 |

|

П2014 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Выручка, млн. тенге |

94 994 |

118 815 |

126 181 |

138 241 |

140 478 |

141 831 |

179 241 |

175 094 |

|||||||||||

EBITDA, млн. тенге |

49 939 |

58 958 |

54 314 |

72 965 |

67 076 |

59 165 |

88 629 |

83 539 |

|||||||||||

Чистая прибыль, млн. тенге |

14 180 |

20 058 |

15 538 |

19 618 |

25 945 |

22 591 |

48 165 |

42 425 |

|||||||||||

EBITDA margin |

53% |

50% |

43% |

53% |

48% |

42% |

49% |

48% |

|||||||||||

Маржа чистой прибыли |

15% |

17% |

12% |

14% |

18% |

16% |

27% |

24% |

|||||||||||

ROE |

|

|

|

9,2% |

6,7% |

6,8% |

7,3% |

6,4% |

13,9% |

11,6% |

|||||||||

Источник: финансовая отчетность Компании, расчеты «Асыл Инвест»

Финансовый долг Компании в 2012 г. сократится до нуля вследствие наступления срока погашения уже в третьем квартале этого года. Появления новых займов в ближайшие два года мы не ожидаем, т.к. серьезные капиталовложения в этот период не ожидаются, а текущих денежных потоков более чем достаточно для покрытия капитальных затрат.

Ликвидные активы Компании не сократятся после выплаты 60 млрд. тенге в виде дивидендов в 2012 г. Данные выплаты будут частично компенсированы деньгами от продажи акций на IPO (будет привлечено 28 млрд. тенге), переходов долгосрочных вкладов на сумму 6 млрд. тенге в краткосрочную часть активов и продажи 100%-ной доли дочерней компании ТОО "КазМунайГаз Сервис". Выручка от продажи «дочки» составит 11,6 млрд. тенге. Значительная часть дивидендных выплат будет также покрыта за счет операционных денежных потоков. В 2012 г. денежные средства на конец года могут составить 64,5 млрд. тенге против 57 млрд. тенге на конец прошлого года. В 2013 г мы ожидаем баланс ликвидных активов на уровне 81,5, в 2014 – в размере 79,7 млрд. тенге.

|

|

|

|

|

|

|

|

|

|

Балансовые показатели |

|

2007 |

2008 |

2009 |

2010 |

2011 |

П2012 |

П2013 |

П2014 |

Ликвидные активы, млн. тенге |

25 024 |

36 964 |

41 693 |

57 847 |

56 976 |

64 533 |

81 554 |

79 668 |

|

Финансовый долг, млн. тенге |

0 |

37 730 |

10 346 |

297 |

303 |

303 |

0 |

0 |

|

Собственный капитал, млн. тенге |

213 819 |

220 514 |

242 803 |

338 315 |

371 498 |

334 090 |

357 156 |

374 487 |

|

Источник: финансовая отчетность Компании, расчеты «Асыл Инвест»

Дивидендные выплаты. Согласно дивидендной политике Компании, ежегодный объем выплат дивидендов по ее акциям должен составлять не менее 40% от чистой прибыли. Фактический объем дивидендов может достигать или превышать 100% от чистой прибыли, если это не противоречит обязательствам. Мы ожидаем, учитывая объявленную цену размещения и предполагаемую целевую дивидендную доходность акции на уровне 9%, что Компания в 2013 г. выплатит в виде дивидендов не менее 111% от чистой прибыли 2012 г. В деньгах это составит 65,3 тенге на 1 акцию. С 2014 г. дивидендные выплаты Компании мы ожидаем на уровне не менее 50% от чистой прибыли.

Избыток денежных средств на балансе Компании, сильные денежные потоки и ограниченные капиталовложения также допускают вероятность выплаты специальных дивидендов основному акционеру АО «НК «Казмунайгаз», обремененного значительными долгами, как это имело место в 2012 г.

Расчет справедливой стоимости акций:

Данные по количеству акций:

Количество размещенных акций, штук |

346 172 040 |

|

|

Количество размещаемых акций на IPO, штук |

38 463 560 |

|

|

Количество размещенных акций после IPO, штук |

384 635 600 |

|

|

Входные показатели для оценки:

|

Прогноз 2012 |

Прогноз 2012 |

Прогноз 2013 |

|

|

|

|

Финансовый долг, млн. тенге |

303 |

0 |

0 |

|

|

|

|

Ликвидные активы, млн. тенге |

64 533 |

81 554 |

79 668 |

|

|

|

|

Доходы, млн. тенге |

141 831 |

179 241 |

175 094 |

|

|

|

|

EBITDA Margin |

42% |

49% |

48% |

|

|

|

|

Чистая прибыль, млн. тенге |

22 591 |

48 165 |

42 425 |

|

|

|

|

Прибыль на акцию, тенге |

58,7 |

125,2 |

110,3 |

|

|

|

|

Дивиденды/Чистая прибыль |

225,7% |

111% |

52% |

|

|

|

|

Дивиденд на акцию, тенге (выплаты 60% от прибыли) |

173,3 |

65,3 |

65,3 |

|

|

|

|

|

|

|

12 |

Мы оценили акции Компании рыночным методом на базе текущей рыночной оценки компаний Северной Америки. В качестве аналогов выбраны близкие по роду деятельности компании Северной Америки, хорошо представленные на фондовом рынке США. Компании, занимающиеся транспортировкой нефти и газа, оцениваются с существенной премией к нефтедобывающим компаниям стран Северной Америки и других развитых стран. Так, среднеотраслевой мультипликатор P/E 2012 по трубопроводным компаниям Северной Америки составляет 24,8, в то время как по добывающим компаниям этого региона – 14,5 (см. таблицу ниже). Разница в оценке связана с тем, что нефтепроводные компании, в отличие от нефтедобывающих, работают в более стабильных экономических условиях, их тарифы регулируются и доходы базируются только на объеме транспортируемой нефти. Доходы и прибыль добывающих компаний зависят как от цены нефти, так и объема добычи. Кроме того, трубопроводные Компании регулярно выплачивают дивиденды, что придает их акциям статус защитных инструментов.

Рыночные мультипликаторы по компаниям сектора транспортировки нефти и газа:

|

Компания |

|

Страна |

|

Тикер |

|

Валюта |

|

|

Последняя |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

цена |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РОССИЯ:

Enterprise |

Value, млн. |

$ |

Рыночная |

|

|

|

|

|

|

капитали- |

P/E |

P/E |

EV/S |

EV/S |

EBITDA |

EBITDA |

зация, млн. |

2012 |

2013 |

2012 |

2013 |

Mgn 2012 |

Mgn 2013 |

$ |

|

|

|

|

|

|

|

|

|

|

|

|

|

TRANSNEFT (PREF) |

RUSSIA |

TRNFP |

RUB |

61879,0 |

19 422 |

3 051 |

2,8 |

2,6 |

1,0 |

0,9 |

47 |

48 |

СЕВЕРНАЯ АМЕРИКА: |

|

|

|

|

|

|

|

|

|

|

|

|

GENESIS ENERGY |

UNITED STATES |

GEL |

USD |

32,0 |

3 378 |

2 597 |

30,1 |

24,1 |

0,9 |

0,8 |

6 |

6 |

DCP MIDSTREAM PARTNERS |

UNITED STATES |

DPM |

USD |

44,4 |

n.a. |

2 600 |

22,9 |

20,9 |

1,9 |

1,6 |

13 |

14 |

HOLLY ENERGY PARTNERS |

UNITED STATES |

HEP |

USD |

65,5 |

2 531 |

1 922 |

23,2 |

21,1 |

9,4 |

8,5 |

72 |

73 |

RUBIS |

FRANCE |

RUI |

EUR |

47,2 |

2 454 |

1 946 |

16,1 |

14,6 |

0,7 |

0,6 |

8 |

8 |

SUNOCO LOGISTICS PARTNERS |

UNITED STATES |

SXL |

USD |

49,3 |

6 565 |

4 908 |

13,3 |

16,4 |

0,5 |

0,5 |

5 |

5 |

SEMGROUP CORP |

UNITED STATES |

SEMG |

USD |

38,3 |

n.a. |

1 607 |

51,1 |

26,0 |

1,4 |

1,4 |

9 |

12 |

INTER PIPELINE FUND |

CANADA |

IPL-U |

CAD |

21,9 |

7 507 |

5 951 |

19,8 |

20,4 |

6,9 |

6,6 |

54 |

53 |

TESORO LOGISTICS |

UNITED STATES |

TLLP |

USD |

44,9 |

1 688 |

1 591 |

24,8 |

17,8 |

11,3 |

7,3 |

54 |

72 |

PEMBINA PIPELINE CORP |

CANADA |

PPL |

CAD |

27,8 |

n.a. |

8 046 |

31,9 |

26,2 |

3,6 |

3,0 |

20 |

21 |

ENBRIDGE ENERGY PARTNERS |

UNITED STATES |

EEP |

USD |

29,9 |

14 735 |

8 806 |

27,8 |

21,4 |

2,1 |

1,9 |

16 |

17 |

MAGELLAN MIDSTREAM PARTNERS |

UNITED STATES |

MMP |

USD |

42,9 |

11 623 |

9 709 |

21,6 |

19,6 |

6,1 |

5,7 |

37 |

37 |

MARTIN MIDSTREAM PARTNERS |

UNITED STATES |

MMLP |

USD |

35,2 |

1 297 |

844 |

26,8 |

17,7 |

1,0 |

0,9 |

8 |

9 |

KINDER MORGAN INC |

UNITED STATES |

KMI |

USD |

34,7 |

81 916 |

39 307 |

41,8 |

25,6 |

8,4 |

6,9 |

22 |

26 |

медиана: |

|

|

|

|

|

|

24,8 |

20,9 |

2,1 |

1,9 |

16,4 |

17,5 |

среднее значение: |

|

|

|

|

|

|

27,0 |

20,9 |

4,2 |

3,5 |

24,9 |

27,2 |

Источник:Bloomberg

Для оценки акций KZTO мы применяем дисконт к компаниям аналогам из Северной Америки. В силу того,

что компании развитых стран и развивающихся стран в значительной степени различаются в уровне корпоративного управления, акции последних оцениваются с существенным дисконтом к первым. Кроме того, в разницу могут быть учтены и другие моменты: например, значительная доля государственного участия в капитале компаний в развивающихся странах. Такие дисконты встречаются в нефтегазовом и металлургическом секторах. Например, нефтедобывающие компании развивающихся стран, в частности, Азиатско-тихоокеанского региона и Южной Америки, по мультипликатору P/E оцениваются с 35%-ной скидкой к компаниям Северной Америки. В свою очередь, компании Казахстана и России торгуются с 58%-ным дисконтом к Северной Америке. Мы считаем, что аналогичная скидка к нефтепроводным компаниям Северной Америки на акции KZTO также должен распространяться, что будет учтено в оценке.

Нефть и Газ – добыча (Северная Америка): |

|

Нефть и Газ - транспортировка (Северная Америка): |

P/E 2013 =12,8 |

|

P/E 2013 = 20,9 |

|

|

|

Дисконт по P/E – 58% |

→ |

Дисконт по P/E – 58% |

|

|

|

Нефть и Газ – добыча (Россия и Казахстан): |

|

Нефть и Газ – транспортировка (Россия и Казахстан) – |

P/E 2013 = 5,7 |

|

Казтрансойл: |

|

|

|

|

|

P/E 2013 = 8,8 |

|

|

|

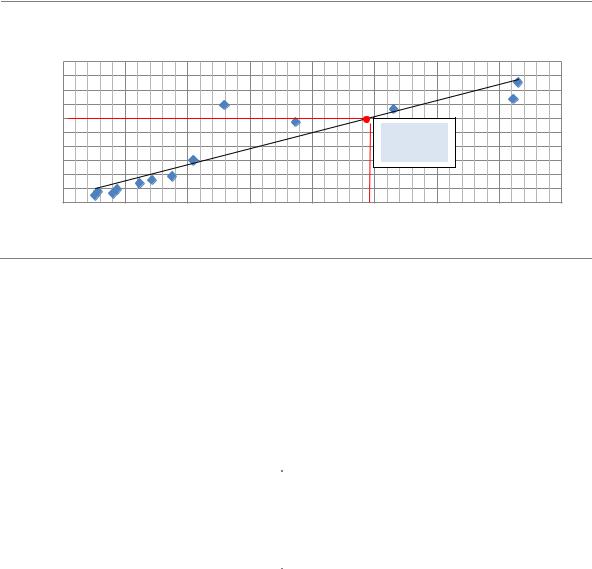

Наша оценка акций KZTO базируется на мультипликаторах P/E (Цена / Прибыль) и EV/S (Стоимость компании / Выручка). По P/E мы сразу оцениваем справедливую стоимость акционерного капитала Компании, по второму мультипликатору – справедливую стоимость всей Компании, т.е. включая чистый долг и справедливую стоимость капитала. Первый мультипликатор универсален для оценки компаний любого сектора, т.к. основывается на чистой прибыли. Второй больше применим к компаниям реального сектора экономики, и его справедливый уровень зависит от рентабельности денежных потоков Компании, а именно, EBITDA (см. диаграмму ниже, построенную на основе таблицы мультипликаторов, представленной выше). Кроме того, оценка по EV/S учитывает денежные средства, находящиеся на балансе, что немаловажно в оценке KZTO.

13

|

|

Компании-аналоги Северной Америки: распределение уровней текущей рыночной оценки по |

|

||||||

|

|

|

|

EV/S в зависимости от рентабельности EBITDA |

|

|

|||

|

10,0 |

|

|

|

|

|

|

|

|

|

9,0 |

|

|

|

|

|

Корреляция (R²) = 84% |

|

|

|

|

|

|

|

|

|

|

|

|

|

8,0 |

|

|

|

|

|

|

|

|

|

7,0 |

|

|

|

|

|

|

|

|

EV/S |

6,0 |

|

|

|

|

|

|

|

|

5,0 |

|

|

|

|

|

Справедливый |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

уровень KZTO, |

|

|

|

|

4,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3,0 |

|

|

|

|

|

без дисконта |

|

|

|

|

|

|

|

|

|

|

|

|

|

2,0 |

|

|

|

|

|

|

|

|

|

1,0 |

|

|

|

|

|

|

|

|

|

0,0 |

|

|

|

|

|

|

|

|

|

0 |

10 |

20 |

30 |

40 |

50 |

60 |

70 |

80 |

маржа EBITDA

Как мы уже отметили, оценка справедливых значений мультипликаторов для KZTO базируется на мультипликаторах компаний-аналогов Северной Америки и применяемом дисконте. По P/E мы применяем скидку 58%, по EV/S – 66%, что основано на сравнении рыночных оценок нефтегазовых компаний Северной Америки и компаний стран СНГ (России и Казахстана). Расчет дисконта (скидки) представлен в Приложении

на странице 15.

Расчет справедливой стоимости акций KZTO выглядит следующим образом:

|

EV/S |

P/E |

|

Среднее значение |

|

|

|

|

|

EV/S 2013 (Северная Америка) |

6,0 |

|

|

|

Дисконт |

66% |

|

|

|

Справедливый EV/S 2013 (для KZTO) |

2,0 |

|

|

|

|

|

|

|

|

P/E 2013 (Северная Америка) |

|

20,9 |

|

|

Дисконт |

|

58% |

|

|

Справедливый P/E 2013 (для KZTO) |

|

8,8 |

|

|

|

|

|

|

|

Выручка, млрд. тенге (Средняя 2013-2014 гг.) |

177,2 |

|

|

|

Чистая прибыль, млрд. тенге (Средняя 2013-2014 гг.) |

|

45,3 |

|

|

|

|

|

|

|

Справедливая Стоимость KZTO |

354,4 |

|

|

|

Минус Чистый долг (средний 2013-2014 гг.) |

-80,6 |

|

|

|

Минус Minority Interest |

0,0 |

|

|

|

Балансовая стоимость привилегированных акций |

0,0 |

|

|

|

Справедливая стоимость капитала KZTO |

435,0 |

398,6 |

416,8 |

|

Количество акций |

384,6 |

384,6 |

384,6 |

|

|

|

|

|

|

Справедливая цена 1 акции KZTO |

1 131 |

1 036 |

|

1 084 |

|

|

|

|

|

Таким образом, мы видим справедливую цену по акциям KZTO на уровне 1 084 тенге за акцию. Дивидендная доходность акции на базе справедливой цены составит 6,0%. Такой уровень доходности приемлем для институциональных инвесторов. Доходность 5-летних государственных облигаций Казахстана составляет 5-6%. Международный кредитный рейтинг KZTO на уровне «BBB-» / «стабильный», что практически на уровне суверенного («BBB»/ «стабильный»). Справедливая цена близка к ожидаемой балансовой стоимости акции на конец 2013 г. в размере 1 016 тенге.

14

ПРИЛОЖЕНИЕ

ТАБЛИЦА РЫНОЧНЫХ МУЛЬТИПЛИКАТОРОВ ПО КОМПАНИЯМ НЕФТЕГАЗОВОГО СЕКТОРА

Компания

Компания

ЦЕНТРАЛЬНАЯ АЗИЯ:

Country |

Тикер |

Валюта |

Последняя |

Enterprise |

Рыночная |

P/E |

P/E |

P/E |

EV/S |

EV/S |

EV/S |

|

|

|

цена |

Value, |

капитализация, (ТTM) |

2012 |

2013 |

(ТTM) |

2012 |

2013 |

|

|

|

|

|

млн. $ |

млн. $ |

|

|

|

|

|

|

KMG EP |

KAZAKHSTAN |

KMG |

USD |

18,0 |

n.a. |

7 247 |

n.a. |

4,7 |

5,2 |

1,4 |

n.a. |

n.a. |

|

ZHAIKMUNAI LP |

KAZAKHSTAN |

ZKM |

USD |

10,5 |

2 248 |

1 961 |

n.a. |

7,2 |

5,8 |

n.a. |

2,8 |

2,4 |

|

DRAGON OIL |

|

UAE |

DGO |

GBp |

565 |

2 438 |

4 456 |

7,2 |

7,1 |

6,7 |

1,6 |

2,0 |

1,9 |

медиана: |

|

|

|

|

|

|

n.a. |

7,1 |

5,8 |

1,5 |

2,4 |

2,1 |

|

РОССИЯ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

GAZPROM |

RUSSIA |

GAZP |

RUB |

145,5 |

144 140 |

110 028 |

2,9 |

2,9 |

3,0 |

1,2 |

0,9 |

0,9 |

|

ROSNEFT |

RUSSIA |

ROSN |

RUB |

232,9 |

#N/A N/A |

78 876 |

8,0 |

6,9 |

7,1 |

0,9 |

1,1 |

1,0 |

|

LUKOIL |

RUSSIA |

LKOH |

RUB |

1921,1 |

57 146 |

52 213 |

5,6 |

4,5 |

4,5 |

0,3 |

0,4 |

0,4 |

|

SURGUTNEFTEGAS |

RUSSIA |

SNGS |

RUB |

27,3 |

19 594 |

31 136 |

4,4 |

6,1 |

6,5 |

n.a. |

0,6 |

0,6 |

|

GAZPROM NEFT |

RUSSIA |

SIBN |

RUB |

154,4 |

28 893 |

23 391 |

4,4 |

4,6 |

4,7 |

0,6 |

0,6 |

0,6 |

|

TNK-BP HOLDING |

RUSSIA |

TNBP |

USD |

2,2 |

32 929 |

32 993 |

4,2 |

3,8 |

4,0 |

0,9 |

0,6 |

0,6 |

|

OAO NOVATEK |

RUSSIA |

NVTK |

RUB |

341,8 |

#N/A N/A |

33 159 |

8,8 |

15,3 |

11,4 |

5,6 |

5,1 |

4,1 |

|

TATNEFT |

RUSSIA |

TATN |

RUB |

198,1 |

15 300 |

13 789 |

7,7 |

5,6 |

5,7 |

0,7 |

0,7 |

0,7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

медиана: |

|

|

|

|

|

|

5,0 |

5,1 |

5,2 |

0,9 |

0,7 |

0,7 |

|

РАЗВИВАЮЩИЕСЯ СТРАНЫ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

PETROCHINA |

CHINA |

857 |

HKD |

10,6 |

321 007 |

254 142 |

12,0 |

11,6 |

10,4 |

1,0 |

1,0 |

0,9 |

|

PETROBRAS |

BRAZIL |

PETR4 |

BRL |

21,5 |

208 037 |

141 301 |

15,2 |

10,7 |

7,9 |

n.a. |

1,5 |

1,5 |

|

CPC CORP |

CHINA |

386 |

HKD |

8,2 |

136 476 |

87 661 |

10,2 |

9,8 |

7,8 |

0,3 |

0,3 |

0,3 |

|

CNOOC |

CHINA |

883 |

HKD |

16,1 |

83 235 |

92 749 |

9,3 |

8,9 |

8,9 |

2,1 |

2,2 |

2,1 |

|

ECOPETROL |

COLOMBIA |

ECOPETL |

COP |

5500,0 |

122 981 |

123 453 |

14,4 |

14,3 |

12,5 |

3,1 |

3,5 |

3,3 |

|

OIL & NATURAL GAS |

INDIA |

ONGC |

INR |

268,5 |

40 649 |

42 692 |

8,2 |

8,8 |

8,1 |

1,5 |

1,4 |

1,3 |

|

SASOL |

SOUTH AFRICA |

SOL |

ZAr |

37190,0 |

28 447 |

27 711 |

8,8 |

8,7 |

8,6 |

1,4 |

1,4 |

1,4 |

|

PTT EXPLORATION & PRODUCTION |

THAILAND |

PTTEP |

THB |

166,0 |

22 888 |

17 960 |

9,4 |

10,1 |

9,3 |

3,4 |

3,5 |

3,0 |

|

CAIRN INDIA |

INDIA |

CAIR |

INR |

336,5 |

9 469 |

11 942 |

8,1 |

6,0 |

6,5 |

4,7 |

2,7 |

2,7 |

|

OIL & GAS DEVELOPMENT CO. |

|

PAKISTAN |

OGDC |

PKR |

182,1 |

8 119 |

8 159 |

8,1 |

7,3 |

7,0 |

n.a. |

3,4 |

3,1 |

медиана: |

|

|

|

|

|

|

9,3 |

9,3 |

8,3 |

1,8 |

1,9 |

1,8 |

|

МЕЖДУНАРОДНЫЕ КОМПАНИИ: |

|

|

|

|

|

|

|

|

|

|

|

|

|

EXXON MOBILE |

UNITED STATES |

XOM |

USD |

90,6 |

421 249 |

418 296 |

11,5 |

11,5 |

11,0 |

0,9 |

0,9 |

0,9 |

|

ROYAL DUTCH SHELL |

NETHERLANDS |

RDSA |

GBp |

2153,0 |

240 759 |

223 622 |

8,2 |

8,1 |

7,8 |

0,5 |

0,5 |

0,5 |

|

BRITISH PETROLEUM |

BRITAIN |

BP/ |

GBp |

449,1 |

171 535 |

137 898 |

n.a. |

7,7 |

7,4 |

0,5 |

0,5 |

0,5 |

|

CHEVRON |

UNITED STATES |

CVX |

USD |

111,2 |

208 219 |

218 151 |

8,5 |

8,7 |

8,9 |

0,9 |

0,9 |

0,9 |

|

TOTAL |

FRANCE |

FP |

EUR |

39,4 |

144 406 |

121 269 |

8,4 |

7,3 |

7,3 |

0,6 |

0,6 |

0,6 |

|

ENI |

ITALY |

ENI |

EUR |

17,8 |

116 231 |

84 181 |

8,8 |

8,6 |

8,3 |

0,7 |

0,8 |

0,7 |

|

CONOCOPHILIPS |

UNITED STATES |

COP |

USD |

57,3 |

89 888 |

69 568 |

8,6 |

10,1 |

9,6 |

0,7 |

1,1 |

2,0 |

|

DEVON ENERGY |

UNITED STATES |

DVN |

USD |

1076,0 |

70 689 |

58 980 |

15,2 |

12,4 |

10,7 |

3,5 |

3,1 |

2,9 |

|

REPSOL YPF |

|

SPAIN |

REP |

EUR |

15,5 |

47 887 |

25324 |

9,6 |

9,8 |

9,2 |

0,6 |

0,6 |

0,6 |

медиана: |

|

|

|

|

|

|

8,7 |

8,7 |

8,9 |

0,7 |

0,8 |

0,7 |

|

СЕВЕРНАЯ АМЕРИКА: |

|

|

|

|

|

|

|

|

|

|

|

|

|

SUNCOR ENERGY INC |

CANADA |

SU |

USD |

33,2 |

56 497 |

50 975 |

n.a. |

10,4 |

10,1 |

n.a. |

1,4 |

1,3 |

|

OCCIDENTAL PETROLEUM CORP |

UNITED STATES |

OXY |

USD |

80,4 |

68 362 |

65 152 |

11,0 |

11,5 |

10,5 |

3,0 |

2,8 |

2,7 |

|

ANADARKO PETROLEUM CORP |

UNITED STATES |

APC |

USD |

66,5 |

45 876 |

33 229 |

16,4 |

19,1 |

15,1 |

3,4 |

3,4 |

3,0 |

|

APACHE CORP |

UNITED STATES |

APA |

USD |

82,4 |

43 324 |

32 220 |

7,5 |

8,4 |

7,9 |

2,7 |

2,6 |

2,4 |

|

IMPERIAL OIL LTD |

CANADA |

IMO |

CAD |

44,8 |

38 268 |

38 062 |

11,4 |

11,6 |

11,6 |

1,2 |

1,3 |

1,2 |

|

EOG RESOURCES INC |

UNITED STATES |

EOG |

USD |

114,1 |

35 539 |

30 807 |

26,5 |

24,2 |

20,8 |

2,8 |

3,5 |

3,1 |

|

CHESAPEAKE ENERGY CORP |

UNITED STATES |

CHK |

USD |

20,1 |

32 103 |

13 375 |

17,8 |

42,3 |

15,3 |

2,7 |

3,2 |

3,3 |

|

HUSKY ENERGY INC |

CANADA |

HSE |

CAD |

27,1 |

28 926 |

26 745 |

13,4 |

14,5 |

14,6 |

1,2 |

1,2 |

1,2 |

|

DEVON ENERGY |

UNITED STATES |

DVN |

USD |

58,3 |

27 136 |

23 578 |

12,3 |

18,4 |

12,8 |

2,7 |

3,1 |

2,7 |

|

PHILLIPS 66 |

UNITED STATES |

PSX |

USD |

47,5 |

34 692 |

29 779 |

n.a. |

6,6 |

8,0 |

n.a. |

0,2 |

0,2 |

|

VALERO ENERGY |

UNITED STATES |

VLO |

USD |

29,0 |

21 806 |

16 013 |

7,7 |

6,4 |

6,0 |

0,1 |

0,2 |

0,2 |

|

ENCANA CORP |

CANADA |

ECA |

CAD |

23,2 |

22 750 |

17 105 |

39,4 |

30,4 |

32,0 |

3,6 |

4,0 |

3,5 |

|

NOBLE ENERGY |

UNITED STATES |

NBL |

USD |

94,5 |

18 926 |

16 796 |

21,6 |

20,6 |

14,8 |

4,8 |

4,4 |

3,7 |

|

MARATHON PETROLEUM |

UNITED STATES |

MPC |

USD |

55,6 |

20 253 |

18 813 |

7,9 |

6,1 |

6,7 |

0,2 |

0,3 |

0,2 |

|

TALISMAN ENERGY |

|

CANADA |

TLM |

CAD |

11,5 |

16 618 |

11 911 |

82,4 |

29,7 |

17,9 |

2,4 |

2,2 |

2,3 |

медиана: |

|

|

|

|

|

|

|

13,4 |

14,5 |

12,8 |

2,7 |

2,6 |

2,4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Развивающиеся страны: |

|

|

|

|

|

|

|

9,3 |

8,3 |

|

1,9 |

1,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисконт к Северной Америке |

|

|

|

|

|

|

|

-36% |

-35% |

|

-27% |

-25% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Казахстан, Россия |

|

|

|

|

|

|

|

5,6 |

5,7 |

|

0,8 |

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисконт к Северной Америке |

|

|

|

|

|

|

|

-61% |

-56% |

|

-67% |

-66% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник Bloomberg

15

КОНТАКТЫ:

АНАЛИТИЧЕСКИЙ ЦЕНТР

Директор Аналитического Центра Нурлан Рахимбаев

e-mail: nurlan.rakhimbayev@asyl.kz

Аналитик Айвар Байкенов

e-mail: aivar.baikenov@asyl.kz

ДЕПАРТАМЕНТ МАРКЕТИНГА И ПРОДАЖ

Муканова Лейла

+7 727 30 04 333, 30 04 300 e-mail: leila.mukanova@asyl.kz

ДЕПАРТАМЕНТ ТОРГОВЫХ ОПЕРАЦИЙ

Илья Кариков

+7 727 300 43 46

e-mail: ilya.karikov@asyl.kz

Нурдавлетов Бахыт

+7 727 30 04 330

e-mail: bakhyt.nurdavletov@asyl.kz

Исаханов Ермек

+7 727 30 04 319

e-mail: ermek.isakhanov@asyl.kz

© АО «АСЫЛ-ИНВЕСТ»

Данное исследование, подготовленное Аналитическим центром АО «АСЫЛ-ИНВЕСТ», отражает мнение аналитиков компании, носит исключительно информационный характер и не является прямой рекомендацией по покупке или продаже ценных бумаг и иных финансовых инструментов. Информация, содержащаяся в исследовании составлена на основе источников, которые мы считаем надежными, за достоверность представленной информации АО «АСЫЛ-ИНВЕСТ» ответственности не несет. Данное исследование является продуктом АО «АСЫЛ-ИНВЕСТ», в случае его использования ссылка на источник обязательна.

16