Коб = |

РП |

, |

(8.3) |

|

|||

|

Оо.с |

|

|

где РП – объем реализованной продукции за расчетный период; Оо.с – средний остаток оборотных средств за расчетный период.

2. Продолжительность одного оборота |

оборотных средств, |

||

рассчитываемая в днях: |

|

|

|

Т = |

Д |

, |

(8.4) |

|

|||

|

Коб |

|

|

где Д – продолжительность рассматриваемого периода.

Данный показатель позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота.

3. Коэффициент загрузки оборотных средств, который харак-

теризует сумму среднего остатка оборотного капитала, приходящуюся на 1 руб. реализованной продукции:

Кз = |

1 |

. |

(8.5) |

|

|||

|

Коб |

|

|

9. АНАЛИЗ БЕЗУБЫТОЧНОСТИ

Для расчета оптимального объема выпуска продукции, а также уровня рентабельности (и цен) предприятия могут использовать график безубыточности, определяющий точку безубыточности. Эта точка показывает тот объем производства изделий, при котором предприятие полностью покрывает свои расходы без получения прибыли. На основании графика безубыточности можно определить зоны высокой рентабельности выпуска.

Точка безубыточности рассчитывается на основе соотношения между постоянными и переменными издержками. Причем переменные издержки берут из расчета на единицу продукции, постоянные – на весь объем производства.

Всостав переменных издержек на единицу продукции включаются затраты на сырье и материалы, комплектующие изделия и полуфабрикаты, основная заработная плата производственных рабочих (все эти затраты берутся из калькуляции себестоимости продукции). Обозначим их через Vуд.

Всостав условно-постоянных расходов включаются все косвенные расходы в расчете на год. Обозначим их через С.

26

Для достижения достоверности результата необходимо соблюдение следующих условий:

1)объем производства продукции равен объему реализации;

2)цена единицы продукции остается неизменной;

3)постоянныеиздержкиостаютсянеизменнымидлялюбогообъема;

4)переменные издержки изменяются пропорционально объему производства;

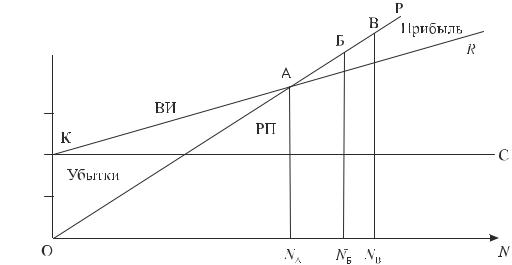

График определения точки безубыточности представлен на рис. 9.1.

Млн. руб.

Рис. 9.1. График определения точки безубыточности

В точке А, соответствующей количеству изделий NA, прямые РП (объем реализации) и ВИ (валовые издержки) пересекаются, следовательно, в этой точке РП = ВИ, то есть

ВИ = С + Vуд NА, |

(9.1) |

где С – постоянные издержки на годовой выпуск продукции, руб.; Vуд – удельные переменные издержки на единицу продукции, руб.

Исходя из равенства NА Ц = С + Vуд NА, находим:

NА = |

С |

, |

(9.2) |

Ц – V |

|||

|

уд |

|

|

где Ц – цена.

Величина NА соответствует тому количеству продукции, при котором прибыль равна нулю. При меньшем выпуске продукции производство будет убыточным, при превышении значения NА производство продукции будет рентабельным.

27

Треугольник ОКА представляет собой зону убытков предприятия; треугольник РАR – зона прибыльной работы предприятия.

10. РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Под инвестициями понимается любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащее инвестору на правах собственности или ином вещном праве, и имущественные права, вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли (дохода) и (или) достижения иного значимого результата.

Под инвестиционной деятельностью понимаются действия юридического лица или (и) физического лица, или (и) государства (административно-территориальной единицы государства) по вложению инвестиций в производство продукции (работ, услуг) или их иному использованию для получения прибыли (дохода) и (или) достижения иного значимого результата.

Инвестиционный план включает расчет потребности в инвестиционных ресурсах (в том числе и на оборотный капитал), а также источники финансирования и график погашения задолженности по заемным источникам.

Прогнозирование финансово-хозяйственной деятельности вклю-

чает прогнозирование потока денежных средств, которое производится путем расчета притоков и оттоков денежных средств от всех видов деятельности организации по годам реализации проекта. Распределение во времени притока средств должно быть синхронизировано с его оттоком. При этом не допускается дефицит денежных средств.

Показатели эффективности проекта. В данном разделе приво-

дится оценка эффективности проекта и наиболее вероятных рисков, которые могут возникнуть в ходе его реализации. Оценка эффективности инвестиций базируется на сопоставлении ожидаемого чистого дохода от реализации проекта с инвестированным в проект капиталом.

В основе метода лежит вычисление чистого потока наличности, определяемого как разность между чистым доходом по проекту и суммой общих инвестиционных затрат и платы за кредиты (займы), связанной с осуществлением капитальных затрат по проекту. Оценка эффективности проводится по динамическим показателям.

Юридический план. В юридическом плане описывается организаци- онно-правовая форма будущей организации, уточняются основные юри-

28

дические аспекты будущей деятельности организации, особенности внешнеэкономической деятельности. В случае создания коммерческой организации с иностранными инвестициями отдельно указывается форма участия иностранного инвестора, доля иностранного инвестора в уставном фонде организации, порядок распределения прибыли, остающейся в распоряженииорганизации, иныеусловияпривлеченияинвестиций.

Наиболее специфическим процессом является оценка эффективности инвестиций, которая производится при помощи двух групп методов – статических и динамических.

Методы оценки эффективности, не включающие дисконтирование (статические методы оценки эффективности инвестиций) опираются на проектные, плановые и фактические данные о затратах и результатах, обусловленные реализацией инвестиционных проектов. В отдельных случаях прибегают к расчету среднегодовых данных о затратах и результатах (доходах) за весь срок использования инвестиционного проекта. Данный прием используется в тех ситуациях, когда затраты и результаты неравномерно распределяются по годам применения инвестиционного проекта.

В результате такого методического приема не в полной мере учитываются временной аспект стоимости денег, факторы, связанные с инфляцией и риском. Одновременно с этим усложняется процесс проведения сравнительного анализа проектных и фактических данных по годам использования инвестиционного проекта. Поэтому статические методы оценки (методы, не включающие дисконтирование) целесообразно применять в тех случаях, когда затраты и результаты равномерно распределены по годам реализации инвестиционных проектов и срок их окупаемости охватывает небольшой промежуток времени – до пяти лет.

Однако благодаря своей простоте, общедоступности для понимания большинством специалистов фирм, высокой скорости расчета эффективности инвестиционных проектов и доступности получения необходимых данных эти методы получили самое широкое распространение на практике. Основные их недостатки – охват короткого периода времени, игнорирование временного аспекта стоимости денег и неравномерного распределения денежных потоков в течение всего срока функционирования инвестиционных проектов.

Кметодам, невключающимдисконтирование, относятсяследующие: а) метод, основанный на расчете сроков окупаемости инвестиций (Ток). Показывает, за какой период времени инвестор получит доход,

численно равный дополнительным капитальным вложениям:

29

Ток = |

К, |

(10.1) |

|

Пг |

|

где К – объем капиталовложений в проект, ден. ед.; Пг – годовая прибыль по проекту, ден. ед.;

б) метод, основанный на определении нормы прибыли на капитал (Ен) – годовой прибыли, которую фирма рассчитывает получить путем приобретения капитала, выраженной в процентном отношении к цене капитала. Характеризует темпы накопления инвестором дохода:

Е = |

Пг 100% |

. |

(10.2) |

|

|||

н |

К |

|

|

|

|

||

Это означает, что если Ен равно 0,2, то с каждого рубля капитальных вложений инвестор ежегодно получает 0,2 руб. прибыли;

в) метод, основанный на расчете разности между суммой доходов и инвестиционными издержками (единовременными затратами) за весь срок использования инвестиционного проекта, который известен под названием Cash-flow, или накопленное сальдо денежного потока; г) метод сравнительной эффективности приведенных затрат на

производство продукции:

ЗП = Зтек + Ен · К → min, |

(10.3) |

где Зтек – текущие издержки по проекту, ден. ед.; К – единовременные затраты, ден. ед.;

д) метод выбора вариантов капитальных вложений на основе сравнения массы прибыли (метод сравнения прибыли).

Всю совокупность статических методов оценки эффективности инвестиций можно условно разделить на две группы:

–методы абсолютной эффективности инвестиций (расчет сроков окупаемости инвестиций, определение нормы прибыли на капитал);

–методы сравнительной эффективности вариантов капитальных вложений (накопленное сальдо денежного потока (накопленный эффект) за расчетный период; метод приведенных затрат; метод сравнения прибыли).

Теория абсолютной эффективности капитальных вложений исходит из предпосылки, что реализации или внедрению подлежит такой инвестиционный проект, который обеспечивает выполнение установленных инвестором нормативов эффективности использования капитальных вложений. К таким нормативам относится нормативный срок полезного использования инвестиционного проекта или получение заданной нормы прибыли на капитал. Проект подлежит внедрению, ес-

30

ли ожидаемое значение вышеназванных показателей будет равным или большим их нормативных значений.

Теория сравнительной эффективности капитальных вложений исходит из предпосылки, что внедрению (реализации) подлежит такой инвестиционный проект из нескольких (не менее двух), который обеспечивает либо минимальную сумму приведенных затрат, либо максимум прибыли, либо максимум накопленного эффекта за расчетный период его использования.

Дисконтирование – метод оценки инвестиционных проектов путем выражения будущих денежных потоков, связанных с реализацией проектов, через их стоимость в текущий момент времени.

Методы оценки эффективности инвестиций, основанные на дисконтировании, применяются в случаях крупномасштабных инвестиционных проектов, реализация которых требует значительного времени.

Методы оценки эффективности инвестиций, основанные на дисконтировании:

–метод чистой приведенной стоимости (метод чистой текущей стоимости);

–метод внутренней нормы прибыли;

–срок окупаемости инвестиций (простой и динамический (дисконтированный));

–индекс доходности.

1.Чистый дисконтированный доход (ЧДД) (от англ. Net Present Value (NPV)) вычисляется по формуле

n |

Dt |

|

|

n |

Ct |

|

|

n |

St |

|

|

|

|

NPV = ∑ |

|

|

−∑ |

|

|

= ∑ |

|

|

≥ 0, |

(10.4) |

|||

(1+ r) |

t−t |

|

(1+ r) |

t−t |

|

(1+ r) |

t−t |

|

|||||

t=1 |

|

p |

t=1 |

|

p |

t=1 |

|

p |

|

||||

где Dt – доходы (или входящий денежный поток по проекту) за t-й год; Сt – издержки и инвестиции (или исходящий денежный поток по проекту) за t-й год; St – чистый доход, получаемый в конце t-го года реализации проекта; r – ставка дисконта; n – срок эксплуатации проекта; tp – год, к которому осуществляется дисконтирование.

Если чистый доход St одинаков для всего периода, то в расчетах можно использовать коэффициент аннуитета An,r , который определя-

ется как сумма коэффициентов дисконтирования от tp до n или по формуле геометрической прогрессии:

|

1− |

1 |

|

|

|

|

A |

(1+r)n |

|

|

(10.5) |

||

= |

|

, |

||||

n,r |

|

|

r |

|

|

|

|

|

|

|

|

|

|

31

тогда чистый дисконтированный доход будет определяться по формуле

NPV = St An,r . |

(10.6) |

Метод оценки эффективности инвестиционного проекта на основе чистой приведенной стоимости позволяет принять управленческое решение о целесообразности реализации проекта, исходя из сравнения суммы будущих дисконтированных доходов с издержками, необходимыми для реализации проекта (капитальными вложениями).

С использованием NPV формулируется простое решающее правило для оценки целесообразности реализации инвестиционных проектов любой длительности: если NPV положительно, то проект можно реализовывать; если NPV отрицательно, то участие в проекте не имеет смысла. При выборе наиболее прибыльного проекта из нескольких предпочтение следует отдавать тому, у которого NPV наибольший.

Чистый дисконтированный доход зависит от:

–суммы доходов и расходов по периодам реализации проекта;

–горизонта расчетов (прибыль, получаемая на более ранних этапах, сильнее влияет на значение NPV);

–ставки дисконта (с ростом r величина NPV монотонно уменьшается).

Ставка дисконтирования должна включать минимально гарантированный уровень доходности (не зависящий от вида инвестиционных вложений), темп инфляции и коэффициент, учитывающий степень риска конкретного инвестирования. То есть этот показатель отражает минимально допустимую отдачу на вложенный капитал (при которой инвестор предпочтет участие в проекте альтернативному вложению тех же средств в другой проект с сопоставимой степенью риска).

2. Индекс доходности (ИД) характеризует отдачу вложенных средств, определяется отношением приведенных денежных доходов к приведенным на начало реализации проекта инвестиционным расходам:

n |

Dt |

n |

Ct |

|

|

|

ИД = ∑ |

∑ |

≥ 1. |

(10.7) |

|||

(1+ r)t −t p |

(1+ r)t−t p |

|||||

t =1 |

t=1 |

|

|

Если индекс доходности больше 1, то проект принимается. При индексе доходности меньше 1 проект отклоняется.

Сравнивая показатели ИД и NPV, следует обратить внимание на то, что результаты оценки проектов по ним находятся в прямой зависимости, так как с ростом NPV возрастает значение ИД и наоборот. Если же NPV = 0, то ИД = 1. Однако не всегда проект с более высоким значением NPV более предпочтителен и по величине ИД.

32

3.Внутренняя норма доходности (ВНД) (от англ. Internal Rate of Return (IRR)), барьерная ставка представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период реализации инвестиционного проекта становится равной сумме первоначальных затрат (инвестициям). Эту норму можно трактовать как максимальную ставку – процент, под который фирма может взять кредит для финансирования проекта с помощью заемного капитала. Для определения IRR нужно решить уравнение NPV = 0.

Таким образом:

– IRR – это ставка дисконта, при которой NPV проекта обращается в ноль;

– если IRR > r, то проект следует реализовывать; если IRR < r, то реализация проекта нецелесообразна. Здесь под r, как и ранее, подразумевается банковский процент по вкладам;

– разница между r и IRR характеризует запас устойчивости проекта, границы риска, учитываемого в расчетах.

Однако между методами NPV и IRR существуют различия, которые особенно ярко проявляются, если необходимо проранжировать проекты по степени целесообразности их реализации или выбрать один из нескольких взаимоисключающих проектов.

4.Срок окупаемости определяется в двух вариантах – на основе

дисконтированного потока платежей (Тдиск) и без дисконтирования (Тп). Величина Тдиск характеризует число лет, которое необходимо для того, чтобы сумма дисконтированных на момент окончания инвестиций чистых доходов была равна размеру инвестиций (барьерная точка для срока). Определяется табличным и графическим методами по величине накопленных потоков (табл. 10.1).

Таблица 10.1

Расчетные показатели

Показатель |

Год реализации проекта |

Итого |

||||

1-й |

2-й |

... |

t-й |

|||

|

|

|||||

Инвестиции (Ct), млн. руб. |

|

|

|

|

|

|

Доходы (Dt), млн. руб. |

|

|

|

|

|

|

Чистый доход (St), млн. руб. |

|

|

|

|

|

|

Коэффициент дисконтирования (αt), млн. руб. |

|

|

|

|

|

|

Дисконтированныеинвестиции(Ct · αt), млн. руб. |

|

|

|

|

|

|

Дисконтированные доходы (Dt · αt), млн. руб. |

|

|

|

|

|

|

33