10. Учет нематериальных активов:

Нематериальные активы – это приобретенные или созданные предприятием результаты интеллектуальной деятельности, используемые в производстве продукции в течение длительного времени (более 12 месяцев).

Примеры нематериальных активов: права на патент, права на программы ЭВМ, базы данных, права на товарные знаки, фирменное наименование.

В бухгалтерском учете нематериальные активы отражаются на счете 04.

Для признания нематериального актива нужны документы подтверждения прав (патенты, договор на приобретение патента, товарного знака).

Затем определяется первоначальная стоимость нематериального актива – сумма расходов на приобретение нематериального актива.

На нематериальный актив начисляется амортизация по формуле:

Для расчета суммы амортизации за 1 месяц необходимо использовать следующую формулу:

Амортизация = Первоначальная стоимость нематериальных активов*(Норма амортизации годовая/12 месяцев)

Норма амортизации годовая = 1/срок полезного использования, лет.

Срок полезного использования для нематериальных активов берется из документов подтверждения прав (патенты, договор на приобретение патента, товарного знака).

Отражение по счетам нематериальных активов:

|

Дебет |

Кредит |

Название операции |

|

08 |

60 |

Приобретение нематериальных активов |

|

04 |

08 |

Ввод в эксплуатацию нематериальных активов |

|

20 |

05 |

Начисление амортизации нематериальных активов за месяц |

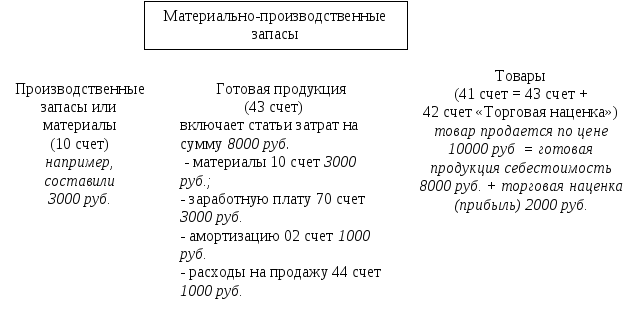

11. Учет материально-производственных запасов

Материально-производственные запасы представляют собой оборотные средства предприятия, которые можно разделить на группы:

В первую группу входят запасы, предназначенные для изготовления продукции, выполнения работ, оказания услуг, а также материалы, необходимые для хозяйственных нужд предприятия (10 счет).

Ко второй группе относятся запасы, предназначенные для продажи, а именно: готовая продукция, выпускаемая предприятиями, и товары, используемые в организациях торговли (счета 20,43,44,97).

Учет материалов может вестись двумя способами:

1 способ наиболее распространен – это использование счета 10 «Материалы» — это различные виды инструментов, инвентаря и прочие средства, которые нельзя отнести к основным из-за их непродолжительного срока службы (менее одного года) и сравнительно небольшой стоимости (менее 20000 р. за единицу).

2 способ – это расчет материалов по учетным ценам (средняя цена на начало отчетного периода) с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Материалы могут поступать на предприятие от поставщиков, за наличный и безналичный расчет. Основные проводки по учету поступления материалов приведены.

|

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

Если поступили материалы на склад от поставщиков (безналично), то дают проводки: | |||

|

Предоплата материалов поставщику |

14400 |

60 |

51 |

|

Поступили материалы на склад от поставщиков (безналичный расчет) |

12000 |

10 |

60 |

|

Сумма НДС |

2400 |

19 |

60 |

|

Сумма НДС к возмещению из бюджета |

2400 |

68 |

19 |

|

Если поступили материалы на склад от подотчетного лица (наличкой), то дают проводки: | |||

|

Получены наличные деньги в кассу с расчетного счета |

200 |

50 |

51 |

|

Выдано под авансовый отчет на хозяйственные расходы подотчетному лицу |

200 |

71 |

50 |

|

Поступили материалы на склад от подотчетного лица (наличный расчет) |

180 |

10 |

71 |

|

Возврат остатка подотчетной суммы в кассу |

20 |

50 |

71 |

Для учета материально-производственных запасов существуют следующие формы первичной документации:

|

Оформляет продавец |

Оформляет покупатель |

|

1. Счет на оплату – в документе указывается сумма покупаемых товаров, реквизиты для перечисления. |

1. Платежное поручение – перечисление денежных средств на расчетный счет продавца. |

|

2. Договор купли-продажи товаров |

2. Доверенность – право лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщика |

|

3. Накладная на отпуск материалов сторонним организациям | |

|

4. Счет-фактура | |

|

5. Сопроводительные документы (сертификаты, удостоверения качества товара) |

Материалы принимаются к учету по фактической стоимости, которая, кроме покупной стоимости поступивших материалов, включает в себя транспортно-заготовительные расходы.

При списании материалов в производство, транспортно-заготовительные расходы также списывают на затраты производства в процентном отношении к стоимости отпущенных материалов.

Материалы отпускаются со склада в производство на изготовление продукции, выполнение работ и услуг, т. с. для осуществления основной деятельности предприятий, кроме того, они необходимы и для прочих хозяйственный нужд предприятия.

Все материалы сначала поступают на склад. Учет материалов на складе ведет материально-ответственное лицо, заведующий складом или кладовщик. Учет движения материалов ведется в ведомости на списание материалов каждый месяц, в которых расписываются те кому выдали материалы, указывается количество выданных материалов.

Основные проводки по учету списания материалов

|

Содержание операции |

Дебет |

Кредит |

|

Списаны материалы со склада: в основное производство |

20 |

10 |

Для списания материально-производственных запасов существуют следующие формы первичной документации:

- требование-накладная – применяется для учета движения материальных ценностей внутри организации;

- акт на списание материалов.