§2. Свойства функции распределения

Значения функции распределения принадлежат отрезку [0, 1]:

0 F(x)1.

2) F(x) –

неубывающая функция, т.е.F(x2)![]() F(x1),

еслиx2 > x1.

F(x1),

еслиx2 > x1.

Вероятность того, что случайная величина Хпримет значение, заключённое в интервале (a,b), равна приращению функции распределения на этом интервале:

P(a ≤ X < b) = F(b) - F(a).

Вероятность того, что непрерывная, случайная величина Хпримет одно определённое значение, равна нулю. Тем самым имеет смысл рассматривать вероятность попадания непрерывной случайной величины в интервал, пусть даже сколько угодно малый.

Если возможное значение случайной величины Хпринадлежит интервалу (a,b) ,то:

F(x) = 0, при x ≤ a;

F(x) = 1, приxb.

6) Если возможное

значение непрерывной случайной величины

расположены на всей оси, то

![]()

![]()

![]() ;

;

![]() .

.

§3. График функции распределения

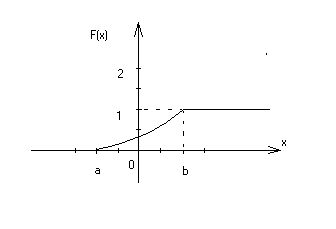

График функции распределения непрерывной случайной величины, возможные значения которой принадлежат интервалу (a,b) изображен на рис. 1.

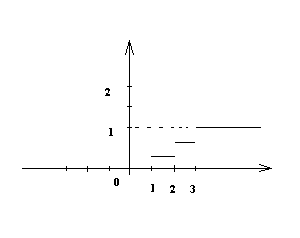

График функции распределения дискретной случайной величины X, возможные значения которой заданы таблицей

|

X |

1 |

2 |

3 |

|

P |

0,3 |

0,3 |

0,4 |

изображен на рис. 2.

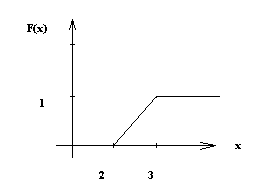

Пример. Построить

график функции

Найти вероятность того, что в результате испытания случайная величина Хпримет значение, заключенное в интервале (2; 3).

Решение. График функции изображен на рис. 3. Вероятность того, что случайная величина Хпримет значение, заключённое в интервале (2, 3), равна приращению функции распределения на этом интервале:

P(2 ≤ X < 3) = F(3) – F(2) = 1/2.

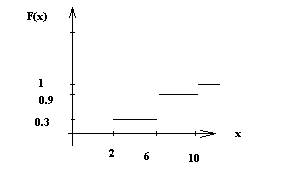

Пример. Построить график функции распределения дискретной случайной величины Xзаданной таблицей:

|

X |

2 |

6 |

10 |

|

P |

0,3 |

0,6 |

0,1 |

§4. Плотность распределения вероятностей непрерывной случайной величины

Плотностью распределениявероятностей непрерывной, случайной величиныХназывают функциюf(x) - первую производную от функции распределенияF(x):

f(x) = F (x),

т.е. функция распределения является первообразной для плотности распределения.

Для дискретной, случайной величины плотность распределения неприменима.

Теорема. Вероятность того, что непрерывная случайная величинаХпримет значение, принадлежащее интервалу (a,b) равна:

P(a

< x <

b) = ![]() .

.

Если f(x) -

чётная функция, тоP(-a<x<а) =P(|x| <a)![]() .

.

Зная плотность распределения f(x), можно найти функцию распределения:

F(x) =![]() .

.

Свойства плотности распределения

1) Плотность распределения неотрицательная функция: f(x)0.

2) Несобственный интеграл от плотности распределения в пределах от -∞ до +∞ равен единице:

![]() .

.

3) Если все возможные

значения случайной величины принадлежат

интервалу (a,b) , то![]() .

.

Функция f(x) определяет плотность распределения вероятности для каждой точкиХ, аналогично плотности массы в точки.

§5. Числовые характеристики непрерывных случайных величин

Математическим ожиданием непрерывной, случайной величины X, возможные значения которой принадлежат отрезку [a,b], называют:

М(x) =![]() .

.

Если возможные

значения принадлежат всей оси Ох,

тоМ(x) =![]() .

.

Дисперсией непрерывной случайной величины называют математическое ожидание квадрата её отклонения:

D(x) =![]() ;D(x) =

;D(x) =![]() .

.