Оглавление

Введение 3

1. Теоретические вопросы по теме 4

1.1.Состав частных показателей эффективности материальных затрат и затрат на амортизацию. Экономическое содержание и методика расчета этих показателей и их изменений за счет действия экстенсивных и интенсивных факторов. 4

1.2.Задачи анализа и источники информации, используемой при анализе себестоимости и рентабельности продукции и продаж 6

1.3.Основные направления группировки затрат по экономическим элементам и статьям и ствтьям калькуляции. Характеристика и состав элементов затрат и статей калькуляции, входящих в себестоимость продукции. 9

1.4.Состав частных показателей эффективности затрат на оплату труда и прочих расходов. Экономическое содержание и методика рассчета этих показателей. 12

1.5.Построение схем взаимосвязи между приростом прибыли и приростом добавленной стоимости за счет действия экстенсивных и интенсивных факторов, обусловивших изменение этих показателей в сравнении с планом и предидущим годом. 15

1.6.Методика анализа влияния технико-экономических факторов на относительную экономию себестоимости продукции 17

1.7.Методика анализа затрат на рубль продукции по группам технико-экономических факторов 19

1.8.Методика анализа влияния технико-экономических факторов на изменение прибыли от продаж 21

1.9.Постороение схем взаимосвязи между относительной экономией себестоимости, процентом ее снижения и технико-экономическими факторами, обусловившими изменение этих показателей в сравнении с планом и предыдущем годом. 21

2.Практические задания 24

Введение

Анализ и управление затратами - одно из главных составляющих анализа предприятия в целом. Один из главных вопросов – сколько нужно выпустить и по какой цене, чтобы извлечь прибыль. Чтобы ответить на этот вопрос, необходимо подсчитать, во что предприятию обходится производство одной единицы продукции. Расчет себестоимости продукции – задача, решаемая на каждом предприятии. Для более эффективной работы предприятия, а так же получения наилучшего финансового результата необходимо разрабатывать методы снижения себестоимости продукции.

В данной работе поставлены следующие задачи:

анализ динамики и структуры затрат на производство продукции по экономическим элементам на 1 р. продукции, а также их изменение за счет различных факторов;

анализ выполнения плана по себестоимости продукции в целом и в разрезе статей калькуляции, а также по материальным затратам на одно изделие за счет двух факторов;

рассчет отклонений по расходам на оплату труда промышленно-производственного персонала и влияния факторов на их абсолютное изменение;

проследить динамику и выполнение плана по расходам на обслуживание производства и управления;

анализ затрат на брак и потерь от брака;

определение резервов увеличения объема продукции и прибыли;

составление рекомендаций по мобилизации резервов снижения себестоимости коммерческой организации.

Целями данной курсовой работы являются углубление знаний, развитие способности к научным исследованиям при изучении литературных источников и нормативно-инструктивных материалов, закрепление практических навыков по методике проведения экономического анализа.

1. Теоретические вопросы по теме

Состав частных показателей эффективности материальных затрат и затрат на амортизацию. Экономическое содержание и методика расчета этих показателей и их изменений за счет действия экстенсивных и интенсивных факторов.

В состав частных показателей эффективности материальных затрат и затрат энергоресурсов на производство продукции включаются:

материальные затраты и затраты энергоресурсов на один рубль продукции (материалоемкость и энергоемкость продукции) и процент их снижения;

относительная экономия материальных затрат и энергозатрат на производство продукции в стоимостном выражении, р.;

прирост прибыли и добавленной стоимости за счет снижения материалоемкости и энергоемкости продукции, р.;

доля прироста прибыли и добавленной стоимости за счет снижения материалоемкости и энергоемкости продукции, %.

В частные показатели эффективности использования амортизации входят:

затраты на амортизацию на один рубль продукции и процент их снижения;

относительная экономия амортизации;

прирост прибыли и добавленной стоимости за счет относительной экономии затрат на амортизацию;

доля прироста прибыли за счет относительной экономии затрат на амортизацию.

Расчет частных показателей эффективности использования материальных затрат осуществляется по следующим формулам:

где Эм% – процент снижения материалоемкости продукции; Эм – относительная экономия материальных затрат за счет всех ТЭФ, р.; Мр – расчетная сумма всех видов материальных затрат, р. она определяется путем умножения материальных затрат базисного периода на индекс роста объема продукции отчетного периода в сравнении с базисным уровнем; М1 и М0 – сумма материальных затрат соответственно в отчетном базисном периодах, р.; ВП1 и ВП0, С0 – себестоимость продукции базисного периода в сопоставимых ценах, р.; Кр0 – коэффициент рентабельности продукции базисного периода; ΔПи.м – прирост прибыли за счет интенсивных факторов (относительной экономии материальных затрат), р.; ΔДСи.м – прирост добавленной стоимости за счет интенсивных факторов (относительной экономии материальных затрат), р.; ∆Дп.и.м – доля прироста прибыли за счет относительной экономии материальных затрат, %; ΔП – общий прирост прибыли в отчетном периоде по сравнению с базисным уровнем, р.

Прирост прибыли (ΔПэ.м) и прирост добавленной стоимости (ΔДСэ.м) за счет экстенсивных факторов (увеличения материальных затрат) рассчитывается по формуле:

где ΔМ – прирост материальных затрат на производство продукции в отчетном периоде по сравнению с базисным уровнем, р.; Kр0 – коэффициент рентабельности продукции базисного периода.

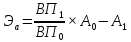

Расчет частных показателей эффективности использования затрат на амортизацию осуществляется по формулам:

где Эа% – процент снижения амортизационной емкости продукции; Эа – относительная экономия затрат на амортизацию за счет всех ТЭФ, р.; Ар – расчетная сумма затрат на амортизацию. Она определяется путем умножения затрат на амортизацию базисного периода на индекс роста объема продукции отчетного периода в сравнении с базисным уровнем; А1 и А0 – сумма затрат на амортизацию соответственно в отчетном и базисном периодах, р.; ΔПи.а – прирост прибыли за счет интенсивных факторов (относительной экономии затрат на амортизацию), р.; ΔДСи.а – прирост добавленной стоимости за счет интенсивных факторов (относительной экономии затрат на амортизацию) р.; ∆Дп.и.а – доля прироста прибыли за счет относительной экономии затрат на амортизацию, %; ВП1, ВП0, Kр0, С0 и ΔП – то же, что и в вышеприведенных формулах.

Прирост прибыли (ΔПэ.а) и прирост добавленной стоимости (ΔДСэ.а) за счет экстенсивных факторов (увеличения затрат на амортизацию) рассчитывается по формуле:

ΔПэ.а = ΔДСэ.а = ΔА × (Kр0 – 1),

где ΔА – прирост затрат на амортизацию в отчетном периоде по сравнению с базисным уровнем, р.