Состав частных показателей эффективности затрат на оплату труда и прочих расходов. Экономическое содержание и методика рассчета этих показателей.

В частные показатели эффективности использования расходов на оплату труда входят:

расходы на оплату труда, включая отчисления на социальные нужды, на один рубль продукции и процент их снижения;

относительная экономия расходов на оплату труда, включая отчисления на социальные нужды;

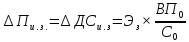

прирост прибыли за счет относительной экономии расходов на оплату труда, включая отчисления на социальные нужды;

прирост добавленной стоимости в сравнении с базисным уровнем, в том числе за счет относительной экономии расходов на оплату труда, включая отчисления на социальные нужды;

доля прироста прибыли и добавленной стоимости за счет относительной экономии расходов на оплату труда, включая отчисления на социальные нужды, %.

В состав частных показателей эффективности использования прочих расходов включены:

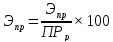

затраты прочих расходов на один рубль продукции и процент их снижения;

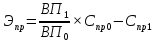

относительная экономия прочих расходов на производство продукции;

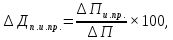

прирост прибыли и добавленной стоимости за счет относительной экономии прочих расходов;

прирост дохода за счет изменения прочих затрат;

доля прироста прибыли и добавленной стоимости за счет относительной экономии прочих расходов, %.

Расчет частных показателей эффективности использования расходов на оплату труда осуществляется по формулам:

где Эз% – процент снижения «зарплатоемкости» продукции; Эз – относительная экономия затрат на оплату труда, включая отчисления на социальные нужды, р.; Зр – расчетный фонд оплаты труда, включая отчисления на социальные нужды, р. он определяется путем умножения затрат на оплату труда (включая отчисления на социальные нужды) базисного периода на индекс роста объема продукции отчетного периода в сравнении с базисным уровнем, р.; З1 и З0 – расходы на оплату труда, включая отчисления на социальные нужды соответственно в отчетном и базисном периодах, р.; ВП1 и ВП0 – объем продукции в сопоставимых ценах соответственно в отчетном и базисном периодах, р.; ΔПи.з – прирост прибыли за счет интенсивных факторов (относительной экономии затрат на оплату труда, включая отчисления на социальные нужды), р.; С0 – себестоимость продукции базисного периода в сопоставимых ценах, р.; ΔДСи.з – прирост добавленной стоимости за счет интенсивных факторов (относительной экономии затрат на оплату труда, включая отчисления на социальные нужды), р.; ∆Дп.и.з – доля прироста прибыли за счет интенсивных факторов (относительной экономии затрат на оплату труда, включая отчисления на социальные нужды); ΔП – общий прирост прибыли в отчетном периоде по сравнению с базисным уровнем, р.

Общие приросты прибыли (ΔПз) и добавленной стоимости (ΔДСз) за счет относительной экономии расходов на оплату труда, включая отчисления на социальные нужды, а также за счет увеличения общей суммы расходов на оплату труда рассчитываются по формулам:

∆Пз = ∆Пи.з + ∆Пэ.з = Эз * Кр0 + ∆З * (Кр0 -1),

∆ДСз = ∆ДСи.з + ∆ДСэ.з = Эз * Кр0 + ∆З * Кр0,

где Kр0 – коэффициент рентабельности продукции базисного периода; ΔПэ.з и ΔДСэ.з – соответственно приросты прибыли и добавленной стоимости за счет экстенсивных факторов (увеличения суммы расходов на оплату труда, включая отчисления на социальные нужды), р.; ΔЗ – сумма увеличения расходов на оплату труда, р.

Расчет частных показателей эффективности использования прочих затрат осуществляется по следующим формулам:

где Эпр% – процент снижения прочих затрат, входящих в себестоимость продукции, за счет всех ТЭФ; Эпр – относительная экономия прочих затрат, р.; ппр – расчетная сумма прочих затрат. Она определяется путем умножения прочих затрат базисного периода на индекс роста объема продукции отчетного периода в сравнении с базисным уровнем, р.; Спр1 и Спр0 – сумма прочих затрат соответственно в отчетном и базисном периодах в сопоставимых ценах, р.; ΔПи.пр – прирост прибыли за счет интенсивных факторов (относительной экономии прочих затрат), р.; ΔДСи.пр – прирост добавленной стоимости за счет интенсивных факторов (относительной экономии прочих затрат), р.; Дп.и.пр – доля прироста прибыли за счет интенсивных факторов (относительной экономии прочих затрат), %; ВП1, ВП0, Kр0, С0 и ΔП – то же, что и в вышеприведенных формулах.

Прирост прибыли (ΔПэ.пр) и прирост добавленной стоимости (ΔДСэ.пр) за счет увеличения прочих затрат рассчитывается по формуле:

ΔПэ.пр = ΔДСэ.пр = ΔПпр × (Kр0 – 1),

где ΔПпр – прирост прочих затрат, р.

Построение схем взаимосвязи между приростом прибыли и приростом добавленной стоимости за счет действия экстенсивных и интенсивных факторов, обусловивших изменение этих показателей в сравнении с планом и предидущим годом.

Рассмотрим схему взаимосвязей между приростом добавленной стоимости и приростом потенциальной прибыли в целом по предприятию за счет совместного действия ТЭФ различных групп и направлений и соответствующих долей такого прироста за счет каждого фактора в отдельности.

Эффективность НТМ выражается не только и не столько в снижении себестоимости продукции в процессе ее производства, но прежде всего в увеличении прироста прибыли и добавленной стоимости (ДС) за счет уменьшении общей суммы затрат на сопоставимый выпуск продукции, иначе говоря, за счет относительной экономии. В связи с этим мы рекомендуем определять вклад ТЭФ в прирост ДС и прибыли исходя из экономии отдельных элементов затрат, полученной за счет внедрения различных мероприятий.

При этом вклад ТЭФ в прирост ДС (чистой продукции), если они обеспечивают повышение эффективности использования живого труда, принимается равным относительной экономии расходов на оплату труда с отчислениями на социальные нужды, умноженной на коэффициент рентабельности продукции в базисном периоде.

Вклад ТЭФ в прирост чистой продукции, если они обеспечивают повышение эффективности использования материальных затрат, принимается равным их относительной экономии, скорректированной на коэффициент рентабельности продукции.

Исходя из изложенного, взаимосвязь прироста добавленной стоимости с действием качественных факторов различных групп и направлений, в том числе и НТМ, можно выразить с помощью следующих формул:

∆ДСэ.з = (Эз1+Эз2+…+Эзn) * Кр.п * Iц.р.с;

∆ДСэ.м = (Эм1+Эм2+…+Эмn) * Кр.п * Iц.м;

∆ДСэ.а = (Эа1+Эа2+…+Эаn) * Кр.п * Iц.а;

∆ДСэ.пр = (Эпр1+Эпр2+…+Эпрn) * Кр.п * Iц.пр;

∆ДСэ=∆ДСэ.з+∆ДСэ.м+∆ДСэ.а+∆ДСэ.пр=(Эз1+Эз2+…+Эзn)*Кр.п*Iц.р.с+(Эм1+Эм2+…+Эмn) *Кр.п *Iц.м+(Эа1+Эа2+…+Эаn)* Кр.п* Iц.а+(Эпр1+Эпр2+…+Эпрn)* Кр.п *Iц.пр = Эс*Кр.п*Iц.с ,

где ΔДСэ.з– прирост добавленной стоимости за счет совместного действия ТЭФ различных групп и направлений, в том числе и НТМ, обеспечивающих повышение эффективности использования затрат на оплату труда, р.; ΔДСэ.м – прирост добавленной стоимости за счет совместного действия ТЭФ различных групп и направлений, в том числе и НТМ, обеспечивающих повышение эффективности использования материальных затрат, р.; ΔДСэ.а– прирост добавленной стоимости за счет совместного действия ТЭФ различных групп и направлений, в том числе и НТМ, направленных на повышение эффективности затрат на амортизацию, р.; ΔДСэ.пр– прирост добавленной стоимости за счет ТЭФ, действие которых направлено на повышение эффективности использования прочих затрат, р.; ΔДСэ – общий прирост добавленной стоимости за счет экономии элементов затрат, входящих в себестоимость продукции в результате действия факторов различных групп и направлений, в том числе и НТМ, р.; Эс – совокупная экономия от снижения себестоимости за счет экономии расходов на оплату труда, материальных затрат, затрат на амортизацию и прочих расходов, вызванная действием ТЭФ, в том числе и НТМ, р.; Кр.п – коэффициент рентабельности продукции в базисном периоде, равный отношению реализованной продукции базисного периода к себестоимости продукции базисного периода; Iц.р.с. – индекс роста стоимости рабочей силы в отчетном периоде в сравнении с уровнем, принятым за основу при исчислении показателей себестоимости продукции; Iц.м, Iц.а, Iц.пр – индексы роста цен соответственно на материальные затраты, основные фонды и прочие виды затрат в сравнении с уровнем, принятым за основу при исчислении показателей себестоимости продукции; Iц.с – средневзвешенный индекс роста цен по сумме основных элементов затрат, формирующих себестоимость продукции, в сравнении с уровнем, принятым за основу при исчислении показателей себестоимости.