14. Налоговая система

Налоги, функции налогов

Виды налогов и их классификация

Ставки налога. Кривая Лаффера

Налоговые реформы

1. Налоговая система представляет собой совокупность налогов, сборов, пошлин и других платежей, действующих на территории страны, методы и принципы их построения.

Налоги – обязательные платежи юридических и физических лиц, поступающие в заранее установленных законом размерах и в определенные сроки.

Они служат основным источником бюджетных средств государства и местных органов управления. Сущность налога проявляется в изъятии части валового внутреннего продукта (совокупная стоимость рыночных ценах конечной продукции и оказанных услуг, произведенных в стране) в виде обязательного взноса.

В хозяйственном механизме налоги выполняют следующие функции:

регулирующую;

стимулирующую;

распределительную;

фискальную.

Регулирующая функция налогов направлена на упорядочение рыночных отношений и проявляется в сфере экономики в форме бюджетно-финансового, денежно-кредитного и ценового механизма.

Налоговое регулирование относится к эффективным рычагам управления рыночной экономикой и способствует сглаживанию социальных противоречий, выполнению научных, научно-технических и крупных производственных программ, которые без участия государства не могли бы быть реализованы.

Налоговая система в Российской Федерации обеспечивает около 70% валового дохода. В промышленноразвитых странах налоговые поступления достигают почти 90% в бюджете государства, что объясняется умеренным уровнем налогов, их стабильностью и возможностью корректировки структуры налоговой системы.

Стимулирующая функция налогов реализуется через систему льгот и направлена на внедрение достижений научно-технического прогресса, развитие производства, продажу товара за границу, ввоз капитала и т.д.

Распределительная функция налогов заключается в перераспределении налогов для социального выравнивания уровня жизни населения.

Фискальная (бюджетная) функция налогов обеспечивает сбор средств для формирования бюджета финансовых ресурсов государства. Она должна быть подчинена денежной политике государства и обеспечивать определенное соответствие между суммой денег, находящихся в обращении, включая банковские депозиты (денежная масса), и темпами роста валового национального продукта (ВНП).

Субъекты налога – работник, предприятие, наследник и т. д.

Объект налогообложения – доход, имущество, товар, наследство.

Источник налога – заработная плата, прибыль, доход, дивиденд и т. п.

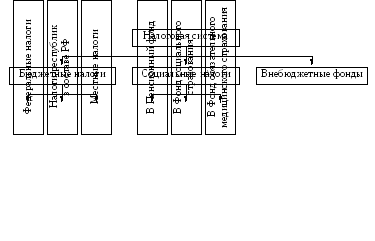

2. По типу зачислений налоги делятся на следующие виды:

федеральные;

республик в составе РФ и краев, областей, автономных областей;

местные;

социальные;

во внебюджетные фонды (Фонд фундаментальных исследований, Фонд технологического развития, экологические и оздоровительные фонды).

Рисунок 32 Налоговая система Российской Федерации

В зависимости от органа, который взимает налоги, различают:

федеральные налоги;

региональные налоги;

местные налоги.

Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории РФ.

К федеральным налогам и сборам относятся:

Налог на добавленную стоимость (НДС).

Акцизы на отдельные группы и виды товаров.

Налог на прибыль (доход) организаций.

Налог на доходы физических лиц.

Налог на доходы банков.

Налог на доходы от страховой деятельности.

Налог с биржевой деятельности (биржевой налог).

Налог на операции с ценными бумагами.

Государственная пошлина.

Таможенная пошлина и таможенные сборы.

Отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в специальный внебюджетный фонд РФ.

Платежи за пользование природными ресурсами.

Налоги, служащие источником образования дорожных фондов.

Гербовый сбор.

Налог имущества, переходящего в порядке наследования и дарения.

Сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний.

Региональными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и законами субъектов РФ, вводимые в соответствии с Налоговым кодексом РФ, законами субъектов РФ и обязательные к уплате на территории соответствующих субъектов РФ.

К региональным налогам и сборам относятся:

Налог на имущество предприятий.

Лесной налог.

Плата за воду, забираемую промышленными предприятиями из водохозяйственных систем.

Местными признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления (в Москве и Санкт-Петебруге – законами субъектов РФ) и обязательные к уплате на территориях соответствующих муниципальных образований.

К местным налогам и сборам относятся:

Налог на имущество физических лиц.

Земельный налог.

Налог на рекламу.

Целевые сборы на содержание милиции, на благоустройство территорий, на нужды образования и другие цели.

Регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью.

Налог на строительство объектов производственного назначения в курортной зоне.

Курортный сбор.

Сбор за право торговли.

Лицензионный сбор на право торговли винно-водочными изделиями.

Лицензионный сбор на право проведения местных аукционов и лотерей.

Сбор за право использования местной символики.

По способу начисления налоги можно разделить на прямые и косвенные.

Прямые налоги – налоги, взимаемые государством непосредственно с доходов или имущества налогоплательщика.

Косвенные налоги – налоги на товары и услуги, устанавливаемые в виде надбавок к цене или тарифу по услугам и оплачиваемые покупателем. Собственник товара или лицо, оказывающее услугу, является сборщиком налога.

Рисунок 33 Классификация налогов

Акциз индивидуальный – налог на один вид товара: табак, автомобили, винно-водочные изделия. Акциз индивидуальный устанавливается: в процентном отношении от продажной цены товара, в абсолютном значении – с единицы товара. Акциз универсальный – облагаются налогом все товары (услуги) по одной ставке (НДС).

Таможенная пошлина является налогом на внешнюю торговлю. Она включает три вида пошлин:

экспортная пошлина – кроме фискальных функций, используется для повышения конкурентоспособности отдельных видов отечественных товаров (услуг);

импортная пошлина – достаточно важный элемент государственного регулирования, имеющий высокий удельный вес;

транзитная пошлина – специфическая, не очень высокая пошлина.

Различают следующие виды транзитных пошлин:

антидемпинговые (англ. damping – продажа на внешних рынках по ценам более низким, чем на внутреннем рынке, ниже издержек производства);

компенсационные;

преферципиальные – по договору о снижении пошлин между странами;

статистические – содержание таможни;

просто фискальные – с тарифа и торговли.

Ставки таможенных пошлин устанавливаются в зависимости от вида и кода товара по ТН ВЭД в процентах или ЭКЮ. Объектом налогообложения является таможенная стоимость товара. Размеры ставок от 5 до 25 %.

Фискальная монополия – это монопольное право государства на производство определенного вида товара с целью получения дополнительного дохода (налоговая надбавка к цене водки, спичек, соли, сахара) В рамках фискальной монополии существует вторичное обложение, так как реализация монопольного товара идет через магазины и рестораны, которые должны выкупить лицензию на продажу этих товаров. К фискальным монопольным налогам относятся платы за лицензии различного вида (право на определенную деятельность, право на торговлю).

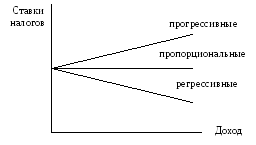

3. Налоговая ставка – размер налога на единицу обложения.

Различаются следующие ставки налога:

прогрессивные, которые возрастают с увеличением доходов;

пропорциональные – единый процент уплаты налогов независимо от размеров доходов;

регрессивные, которые снижаются в большей мере в сторону меньших доходов.

Рисунок 34 Ставки налогов

Практика показывает, что при чрезвычайно высоких ставках налогов подрываются материальные стимулы к труду и новаторству. Непомерное возрастание в 60–70-х годах в западных странах налогового бремени привело к отрицательным последствиям. Оно вызвало «налоговые бунты», широкое уклонение от налогов, привело к утечке капиталов и бегству получателей высоких личных доходов в страны с более низким уровнем налогообложения.

Снижение ставок налогов может способствовать стремлению работников и предпринимателей увеличивать производство и получать большие доходы. Одновременно расширяется налогооблагаемая база – заработная плата и прибыль

Группа американских специалистов во главе с профессором А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена в кривой Лаффера.

Рисунок 35 Кривая Лаффера

Было теоретически доказано: ставка налога в 50% Ro является оптимальной. В таком случае достигается максимальная сумма налогов (Тм). При ставка налога выше Rо резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству.

Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50–70%.

4. В течение 80 – начале 90-х годов в ведущих странах Запада проводились радикальные налоговые реформы. Их цель – ввести более равномерное налогообложение равных по величине доходов, уменьшить налог на прибыли компаний, снизить прогрессивность налогообложения, ликвидировать ряд налоговых льгот.

С самого начала экономических реформ в России правительство взяло ориентир на введение высокого налогообложения на доходы фирм (все виды федеральных и местных налогов и взносов в различные фонды – до 85–90%), что отрицательно сказалось на состоянии национальной экономики и перспективах ее подъема. Ответной реакцией явилось огромное развитие теневой экономики. В итоге Правительство Российской Федерации было не в состоянии собрать в доходную часть бюджета до половины предусмотренных налоговых поступлений.

Сотрудники налоговой полиции обнаружили свыше ста способов уклонения от налогов. Вот несколько, пожалуй, самых простых:

занижается объем произведенной продукции;

завышается себестоимость товара (чтобы скрыть часть прибыли);

торговая выручка, полученная наличными, не приходуется, не указывается;

используются чужие расчетные счета в банке по взаимной договоренности предпринимателей;

при сдаче товаров в коммерческий магазин накладная (документ о поставке товаров) оформляется, но не регистрируется.

Теневая экономика наносит серьезный ущерб формированию доходной части государственного бюджета.