6.6 Финансовые результаты и экономическая эффективность проекта

Прибыль – это выручка от продажи готовой продукции (РП) за вычетом полной себестоимости (С), которая определяется по формуле (6.10)

П = РП – С (6.10)

Рентабельность продаж показывает долю прибыли в каждом заработанном рубле. Рассчитывается как отношение прибыли от реализации продукции (или чистой прибыли) к выраженному в денежных средствах объему продаж за тот же период. Определяется по формуле (6.11)

(6.11)

(6.11)

где П – прибыль от реализации продукции, руб.;

Врп – выручка от реализации продукции, руб.

Полная себестоимость продукции определяется на основании таблицы 6.8.

Результаты расчетов сводятся в табл. 6.9.

Таблица 6.9 - Финансовые результаты

|

Продукция |

Товарная продукция, млн. руб. |

Полная себестои-мость про-дукции, млн. руб. |

Прибыль (+), убыток (-), млн. руб. |

Уровень рентабельности продаж отдельных видов продукции, % |

|

1 |

2 |

3 |

4 |

5 |

|

Молоко ультрапастеризованное 3% |

73699,6 |

64270,9 |

9428,7 |

12,8 |

|

Молоко ультрапастеризованное 3,5% |

74812,2 |

64369,0 |

10443,2 |

14,0 |

|

Молоко стерилизованное 1,5% |

60724,1 |

54296,6 |

6427,5 |

10,6 |

|

Молоко стерилизованное 2% |

63296,6 |

54488,9 |

8807,7 |

13,9 |

|

Творог обезжиренный |

13889,7 |

12192,9 |

1696,8 |

12,2 |

|

Творог 5% |

32977,3 |

28533,2 |

4444,1 |

13,5 |

|

Творог 9% |

34959,2 |

29787,3 |

5171,9 |

14,8 |

|

Творожная масса с курагой |

13507,2 |

11757,8 |

1749,4 |

13,0 |

|

Творожная масса с черносливом |

13507,2 |

11757,8 |

1749,4 |

13,0 |

|

Мягкий сыр "Нарочь" |

71680,9 |

58396,5 |

13284,4 |

18,5 |

|

Мягкий сыр "Любительский" |

67427,2 |

54610,6 |

12816,6 |

19,0 |

|

Кефирный продукт |

92473,2 |

79487,7 |

12985,5 |

14,0 |

Продолжение таблицы 6.9

|

Сливки стерилизованные 8% |

169222,3 |

145196,7 |

24025,7 |

14,2 |

|

Сливки стерилизованные 12% |

60379,2 |

51572,8 |

8806,4 |

14,6 |

|

Биосметана 12% «Славянская» |

102920,8 |

88390,0 |

14530,7 |

14,1 |

|

Сметана 22% |

69923,6 |

61539,9 |

8383,7 |

12,0 |

|

Сухая сыворотка |

157743,0 |

135003,9 |

22739,1 |

14,4 |

|

Итого |

1173143,3 |

1005652,5 |

167490,8 |

14,3 |

Эффективность инвестиций оценивается по следующим показателям:

1 чистому дисконтированному доходу (ЧДД);

2) внутренней норме доходности (ВНД);

3) сроку окупаемости проекта (период возврата инвестиций) (Ток);

4) индексу доходности (рентабельности) инвестиций (Ри).

Чистый дисконтированный доход (ЧДД) представляет собой разность дисконтированных на один момент времени показателей дохода и инвестиций (капитальных вложений). Расчет ведем по формуле (6.12)

ЧДД= (6.12)

(6.12)

где Дt – доход в t-ом году, млн. руб.;

Иt – инвестиции (капитальные вложения в основные фонды и оборотные средства), млн. руб.;

Кt – коэффициент дисконтирования в t-ом году.

Доход по проекту представляет собой сумму чистой прибыли и амортизационных отчислений

Дt = Пч + А, (6.13)

где Пч – чистая прибыль по проектируемому варианту, тыс. руб.;

А – амортизационные отчисления, тыс. руб.

Чистая прибыль (Пч) – это прибыль за вычетом налога на прибыль, который составляет 18% от прибыли

Пч = П · (1 – Н) (6.14)

Пч = 167490,8 · (1-0,18) = 137342,5 млн. руб.

Дt = 137342,5 + 11326,9 = 148669,4 млн. руб.

Коэффициент дисконтирования определяется по формуле (6.15)

Кt

=

,

(6.15)

,

(6.15)

где С – ставка дисконтирования (ставка процента), выраженная в долях единицы.

В качестве дисконтной ставки (С) могут выступать средняя депозитная или кредитная ставка, индивидуальная норма доходности с учетом инфляции и уровня риска. Поскольку ставка рефинансирования, действующая на данный момент, равна 23,5%, то ставка дисконтирования принимается не ниже 26,5% (23,5% + 3% = 26,5%). Принимаем ставку дисконтирования 29%.

Распределение инвестиций по годам строительства завода производим, исходя из сооружения объекта в короткие сроки (3 года). При этом вложение капитала по годам можно распределить следующим образом: 1 год – 70%, 2 год – 20%, 3 год – 10%.

Расчет современной стоимости дохода и инвестиций сводится в табл. 6.10.

Таблица 6.10 - Расчет современной стоимости дохода и инвестиций

|

Год |

Инвестиции, млн. руб. |

Доход, млн. руб. |

Коэффициент дисконтирования (С = 29%) |

Приведенная стоимость, млн. руб. | |

|

инвестиций |

дохода | ||||

|

1 |

100311,6 |

- |

0,78 |

77760,9 |

- |

|

2 |

28660,5 |

- |

0,60 |

17222,8 |

- |

|

3 |

14330,2 |

- |

0,47 |

6675,5 |

- |

|

4 |

- |

148669,4 |

0,36 |

- |

53686,2 |

|

5 |

- |

148669,4 |

0,28 |

- |

41617,2 |

|

6 |

- |

148669,4 |

0,22 |

- |

32261,4 |

|

7 |

- |

148669,4 |

0,17 |

- |

25008,8 |

|

8 |

- |

148669,4 |

0,13 |

- |

19386,7 |

|

9 |

- |

148669,4 |

0,10 |

- |

15028,5 |

|

10 |

- |

148669,4 |

0,08 |

- |

11650,0 |

|

Итого |

143302,3 |

1040685,9 |

- |

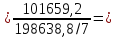

101659,2 |

198638,8 |

ЧДД = 198638,8 – 101659,2 = 96979,6 млн. руб.

Т.к. показатель ЧДД положительная величина, то рассчитываются следующие показатели.

Внутренняя норма доходности – это расчетная ставка процента, при которой полученный доход от проекта равен инвестициям в проект. Другими словами, это максимальный процент, который может быть оплачен для привлечения инвестиций. Он определяется по формуле (6.16)

ВНД=С’+ ,

(6.16)

,

(6.16)

где С’ и C” – ставка процента, соответственно более низкая и более высокая, %;

ЧДДс’ и ЧДДс” - дисконтированный доход соответственно при более низкой и при более высокой ставке процента.

Чистый дисконтированный доход при более высокой ставке процента (ЧПДс) определяется аналогично как ЧДД, только целесообразно взять более высокую ставку процента, чтобы получить ЧДД с отрицательным знаком. Расчеты сведены в таблицу 6.11 (аналогично таблице 6.10).

Таблица 6.11 - Расчет современной стоимости дохода и инвестиций

|

|

Инвестиции, млн. руб. |

Доход, млн. руб. |

Коэффициент дисконтирования (С = 52%) |

Приведенная стоимость, млн. руб. | |

|

инвестиций |

дохода | ||||

|

1 |

100311,611 |

- |

0,66 |

65994,5 |

- |

|

2 |

28660,460 |

- |

0,43 |

12405,0 |

- |

|

3 |

14330,230 |

- |

0,28 |

6675,5 |

- |

|

4 |

- |

148669,411 |

0,19 |

- |

27851,4 |

|

5 |

- |

148669,411 |

0,12 |

- |

18323,3 |

|

6 |

- |

148669,411 |

0,08 |

- |

12054,8 |

|

7 |

- |

148669,411 |

0,05 |

- |

7930,8 |

|

8 |

- |

148669,411 |

0,04 |

- |

5217,6 |

|

9 |

- |

148669,411 |

0,02 |

- |

3432,6 |

|

10 |

- |

148669,411 |

0,02 |

- |

2258,3 |

|

Итого |

143302,3 |

1040685,9 |

- |

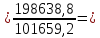

85075,0 |

77068,9 |

ЧДД = 77068,9 – 85075,0 = 8006,1 млн. руб.

Т.к. показатель ЧДД отрицательная величина, то рассчитывается показатель ВНД

Срок окупаемости инвестиций определяется по формуле (6.17)

(6.17)

(6.17)

где n – количество лет, в течение которых получают доход от инвестиций.

Рентабельность инвестиций (индекс доходности) определяется по формуле (6.18)

(6.18)

(6.18)

1,95

1,95

Производительность труда определяется по формулам (6.19), (6.20)

- Производительность труда в натуральном выражении

,

(6.19)

,

(6.19)

где ВП – объем производства за год, т.;

Чппп – численность промышленно-производственного персонала (основные производственные рабочие + вспомогательные рабочие + АУП).

- Производительность труда в стоимостном выражении

,

(6.20)

,

(6.20)

где ТП – товарная продукция, млн руб..

380,3

т/чел

380,3

т/чел

5779,0

млн. руб./чел

5779,0

млн. руб./чел

Рассчитанные показатели сведем в таблицу 6.12.

Таблица 6.12 – Технико-экономические показатели проекта

|

Показатель |

Единица измерения |

Значение |

|

Производственная мощность по перерабатываемому сырью |

тонн/см |

180 |

|

Стоимость выпущенной продукции |

млн. руб. |

1173143,3 |

|

Полная себестоимость продукции |

млн. руб. |

1005652,5 |

|

Прибыль |

млн. руб. |

167490,8 |

|

Инвестиции |

млн. руб. |

143302,3 |

|

Чистый дисконтированный доход |

млн. руб. |

96979,6 |

|

Срок окупаемости инвестиций |

лет |

3,6 |

|

Рентабельность инвестиций |

доли ед. |

1,95 |

|

Рентабельность продаж |

% |

14,3 |

|

Численность промышленно-производственного персонала |

чел. |

203 |

|

Производительность труда | ||

|

- в натуральном выражении |

|

380,3 |

|

- в стоимостном выражении |

|

5779,0 |

В ходе выполнения экономической части димломного проекта «Проект молочного завода мощностью 180 т/см перерабатываемого молока» был произведен экономический расчет по данному цеху.

В результате расчетов определили, что удельные капитальные вложения на строительство предприятия составят 143302,3 млн. руб. Численность основных производственных рабочих составит 203 человека. Амортизационные отчисления составят 11326,9 млн.руб. Также составили калькуляцию себестоимости на выпускаемую продукцию.

Можно сделать вывод, что вложение инвестиций в данное предприятие молочной промышленности является эффективным. Об этом свидетельствует преобладание дохода над инвестициями. Проектируемый цех будет обеспечивать положительную прибыль, а также приемлимый срок окупаемости, который равен 3,6 года. Рентабельность производства достаточная, что является хорошим показателем. Рентабельность продукции составляет 14,3%. Рентабельность инвестиций составляет 1,95 доли ед. Это говорит о том, проект является выгодным (>1).