3. Характеристика критериев оценки эффективности инвестиционного проекта

Инвестиции – вложение капитала в объекты предпринимательской или иной деятельности с целью получения прибыли и достижения положительного социального эффекта. По сути инвестиции в любой актив предполагают акт отказа инвестором от потребления текущих благ в пользу реализации поставленных целей в будущем.

Инвестиционный проект (ИП) – это технико-экономически обоснованный комплекс мероприятий, направленных на достижение конкретной цели и описанных с позиции инвестирования денежных средств и ресурсов и полученных в связи с этим результатов.

Решение о целесообразности отказа от потребления текущих благ ради того или иного проекта – основная задача инвестора. Для этого необходимо сформировать критериальные требования к формированию параметров экономических интересов инвестора и показателей эффективности ИП. Современная методика оценки эффективности капитальных вложений базируется на расчете четырех основных показателей: чистого дисконтированного дохода (ЧДД, NPV), ставки внутренней нормы доходности (ВНД), срока окупаемости проекта, индекса доходности дисконтированных инвестиций (ИДД, PI).

Основным положением при оценке инвестиций является более высокая стоимость текущей единицы денежных средств по сравнению с будущей. Это связано с тем, что сегодня деньги можно инвестировать и они немедленно начнут приносить доход в виде процента. Таким образом, приведенную стоимость будущего дохода можно определить умножением суммы дохода на коэффициент дисконтирования k:

![]() (2)

(2)

(3)

(3)

где PV – приведенная стоимость будущего дохода;

D – сумма будущего дохода;

k – коэффициент дисконтирования;

d – ставка дисконтирования.

Ставка дисконтирования представляет собой вознаграждение, которое требует конкретный инвестор за отсрочку поступления платежей, это свое-образная норма доходности (предельная норма доходности или альтернативные издержки, поскольку она представляет собой доход, от которого отказывается инвестор, вкладывая деньги в какой-либо проект). Субъективная оценка инвестором своей ставки дисконтирования может основываться на стоимости привлеченного капитала и средней ставке доходности на рынке капиталов либо в какой-либо конкретной отрасли и др.

Тогда чистый дисконтированный доход – текущая стоимость будущих доходов (чистая приведенная стоимость, интегральный эффект, чистая текущая стоимость) равен сумме приведенных по стоимости потоков. Преобразовав формулу (2), получим:

(4)

(4)

где

![]() – суммарный

доход в i-м

периоде;

– суммарный

доход в i-м

периоде;

![]() –суммарные расходы

в i-м

периоде;

–суммарные расходы

в i-м

периоде;

![]() –коэффициент

дисконтирования в i-м

периоде;

–коэффициент

дисконтирования в i-м

периоде;

n – число периодов.

При расчете приведенной стоимости следует учитывать два важных правила, которые в 1930 г. были установлены американским экономистом И. Фишером:

1) правило чистой приведенной стоимости: инвестировать так, чтобы максимизировать чистую приведенную стоимость инвестиций;

2) правило нормы доходности: инвестировать до того момента, когда предельная доходность инвестиций окажется равной норме доходности эквивалентных инвестиций на рынке капиталов.

Критерий приемлемости инвестиционных предложений можно сформулировать следующим образом: проект будет принят, если текущая стоимость притоков денежных средств превышает текущую стоимость их оттоков.

Срок окупаемости проекта определяется рядом лет, в течение которых совокупные прогнозируемые потоки денежных средств покрывают первоначальные инвестиции. Данный критерий может быть определен с учетом и без учета дисконтирования. Если рассчитанный период окупаемости меньше максимально приемлемого, то проект принимается, если нет, то отвергается. Основной недостаток этого показателя в том, что не учитывается величина де-нежных потоков после срока окупаемости, т. е. нельзя посчитать рентабельность, кроме того, не принимаются во внимание величина и направления де-нежных потоков на протяжении периода окупаемости – рассматривается только период покрытия расходов.

Дисконтированная стоимость служит лучшим критерием, чем недисконтированная, так как учитывает, что денежная единица в начале периода окупаемости стоит больше, чем в конце его. Несмотря на полезность этого критерия принцип дисконтированной окупаемости все же зависит от произвольного выбора периода окупаемости и не учитывает потоки денежных средств за его пределами.

Метод окупаемости позволяет дать грубую оценку ликвидности и оценить приблизительный риск проекта.

Целесообразно реализовывать инвестиционные возможности, норма доходности которых выше альтернативных издержек.

К сожалению, нет вполне удовлетворительного способа найти точную норму доходности долгосрочных активов. Наиболее приемлема для этих целей так называемая норма доходности дисконтированных потоков денежных средств – внутренняя норма доходности – это такая ставка дисконта, при которой чистая приведенная стоимость равняется нулю.

Внутренняя норма доходности обозначается как IRR (internal rate of return) или ВНД. Для ИП продолжительностью n лет внутреннюю норму доходности можно определить по выражению:

(5)

(5)

где

![]() – инвестиции

в i-м

периоде.

– инвестиции

в i-м

периоде.

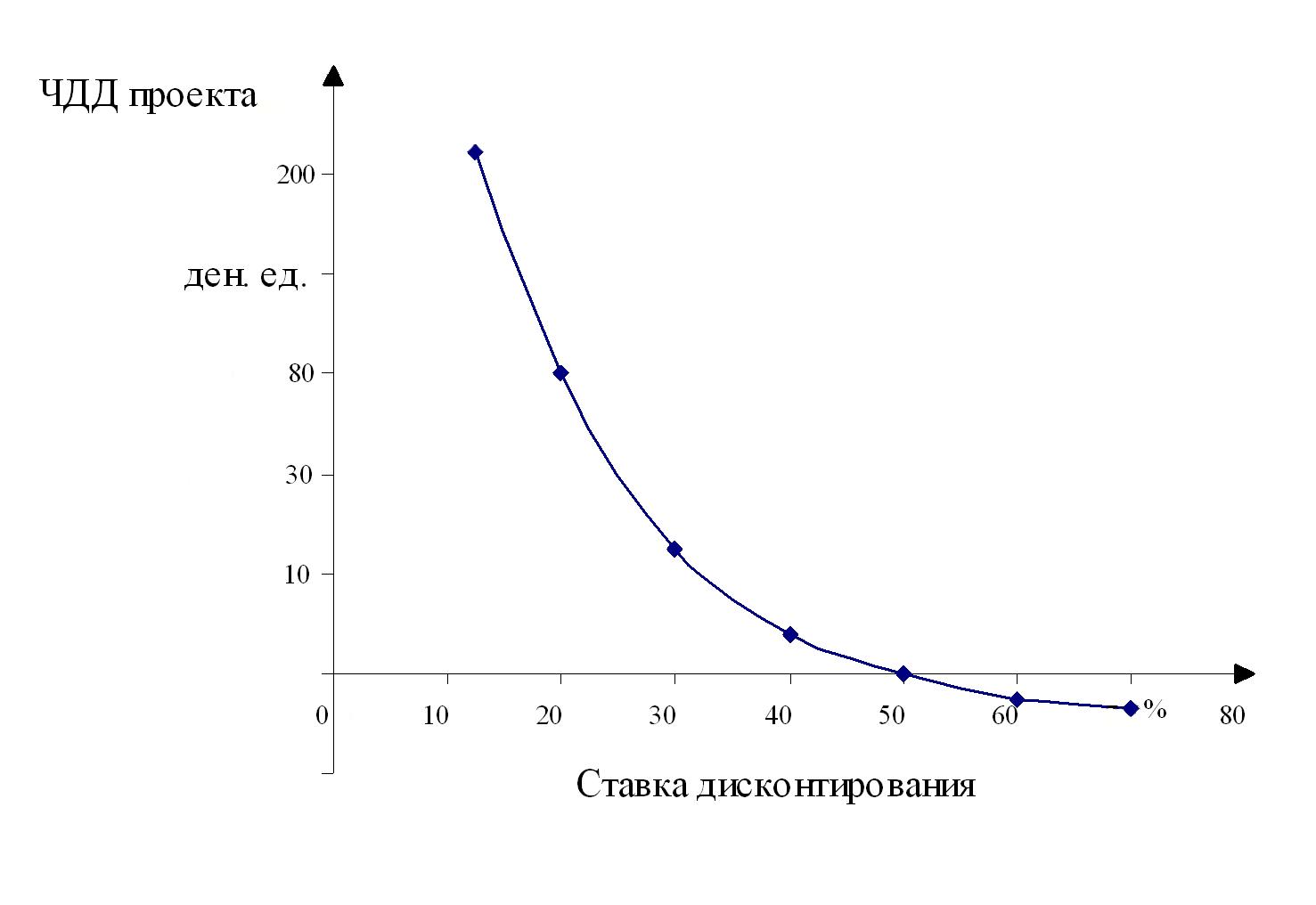

На практике внутреннюю норму доходности обычно находят методом подбора при использовании таблиц текущей стоимости либо применяют финансовые калькуляторы. Самым информативным способом нахождения данной ставки служит способ графического построения кривой внутренней нормы доходности – различные варианты ставки дисконтирования и соответствующий ей ЧДД (рисунок).

Для построения кривой находятся несколько положительных ЧДД (при относительно низкой ставке дисконтирования) и хотя бы один отрицательный (при относительно высокой ставке дисконтирования), затем наносятся на сетку координат – и искомая ставка дисконтирования находится в точке пересечения с осью координат.

Графическое представление нахождения ставки ВНД

При классических потоках денежных средств кривая имеет вид гиперболы, а в точке пересечения с осью абсцисс (на которой отложены вариации ставок дисконтирования) ЧДД равен нулю, данная точка и будет являться внутренней нормой доходности проекта.

В данном случае (см. рисунок) найдена точка ВНД, равная 50 %.

Полученную ставку ВНД сравнивают с выбранной ставкой дисконтирования: если внутренняя норма доходности больше ставки дисконтирования, то проект считается выгодным. Существенная положительная разница говорит о значительном запасе надежности проекта и наоборот, а если ставка дисконтирования чуть меньше ВНД, то риск по проекту высок. Это объясняется тем, что одним из немаловажных критериев выбора ставки дисконтирования является стоимость капитала, и если предположить, что все ресурсы для осуществления проекта будут заемными и ставка по кредиту вырастет, то график покажет, какой доход может получить инвестор.

С этим методом возникают сложности каждый раз, когда важной становится временная структура процентных ставок. Причина сложностей кроется в том, что внутренняя норма доходности – это производная величина без какого-то экономического смысла, т. е. это просто ставка дисконта, при которой чистая приведенная стоимость всех потоков денежных средств равна нулю. Если происходит более чем одно изменение знака потоков денежных средств, проект также может иметь несколько значений внутренней нормы доходности или не иметь ее вообще. В этом случае наилучшим решением будет расчет чистой текущей стоимости проекта при различных коэффициентах дисконтирования.

Коэффициент рентабельности (profitabiliti index) – текущая стоимость будущих денежных потоков ИП, поделенная на его стоимость. Этот коэффициент называют еще индексом доходности дисконтированных инвестиций (ИДД), коэффициентом выгоды-издержки:

(6)

(6)

ИДД показывает количество денег, которое инвестор может получить на одну вложенную единицу денежных средств за расчетный период осуществле-

ния проекта. Соответственно принимаются проекты, коэффициенты рентабельности которых больше единицы.

Для любого проекта метод чистой текущей стоимости и индекс рентабельности дают одинаковую информацию для принятия или непринятия решения. Если же надо выбрать один из взаимоисключающих проектов, то предпочтительнее метод чистой текущей стоимости, так как он позволяет выразить ожидаемый экономический эффект от реализации проекта в абсолютных величинах. Напротив, индекс рентабельности показывает только относительную рентабельность и чаще всего используется для быстрой отбраковки проектов.

Таким образом, рассмотрев преимущества и недостатки каждого критерия эффективности, можно сделать вывод о том, что инвестиционные решения не должны базироваться только на одном критерии.