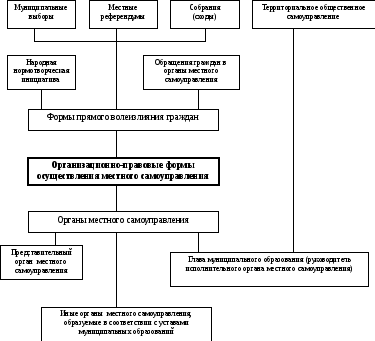

Формы волеизлияния граждан и иные формы участия населения в осуществлении местного самоуправления.

Местный референдум — голосование граждан, постоянно проживающих в границах муниципальных образований (районах, городах, поселках и сельских округах), по вопросам местного значения, отнесенных законодательством к компетенции местного самоуправления. Он является высшим непосредственным выражением воли участвующих в его проведении граждан.

Решение, принятое на местном референдуме, не нуждается в утверждении какими-либо органами государственной власти, государственными должностными лицами или органами местного самоуправления. Таким образом, местный референдум является способом непосредственного решения населением наиболее важных для местного самоуправлении вопросов.

В нашей стране в течение многих десятилетий референдумы не проводились, а возможность их проведения на местном уровне даже не предусматривалась законодательством. Впервые понятие «местный референдум» было использовано в статье 2 Закона Российской Федерации «О местном самоуправлении в Российской Федерации» (1991 г.).

Действующая Конституция Российской Федерации (ст. 130) закрепляет референдум в качестве одной из форм осуществления местного самоуправления. Она признает за каждым гражданином Российской Федерации право участвовать в референдуме (ст. 32).

Основные вопросы организации и проведения местных референдумов регулируются Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» (ст. 22).

Муниципальные выборы. Высшим непосредственным выражением воли населения являются выборы органов местного самоуправления. Выборы — наиболее массовая форма прямого народного волеизъявления. Их значение определяется прежде всего тем, что посредством выборов образуются представительные органы местного самоуправления, через которые население осуществляет местное самоуправление, а также посредством выборов могут получать свои полномочия главы муниципальных образований.

Однако только этим значение выборов не ограничивается. В ходе избирательных кампаний граждане своими предложениями направляют деятельность органов местного самоуправления, критически оценивают их работу. Каждая избирательная кампания стимулирует развитие социальной активности граждан, способствует выявлению их насущных потребностей и интересов, создает необходимые предпосылки для их удовлетворения.

Сегодня правовую основу выборов в органы местного самоуправления составляют: Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 28 августа 1995 г.; Федеральный закон «Об основных гарантиях избирательных прав граждан Российской Федерации» от 6 декабря 1994 г.; законы о выборах в органы местного самоуправления, принимаемые органами государственной власти субъектов Российской Федерации; уставы муниципальных образований.

В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» муниципальные выборы, т. е. выборы депутатов, членов иных выборных органов местного самоуправления, выборных должностных лиц местного самоуправления, осуществляются на основе всеобщего равного и прямого избирательного права при тайном голосовании при обеспечении установленных законом избирательных прав граждан.

Порядок проведения муниципальных выборов определяется законами субъектов Российской Федерации.

Федеральные органы государственной власти и органы государственной власти субъектов Российской Федерации гарантируют проведение муниципальных выборов.

Собрания (сходы) граждан. Одной из самых массовых форм непосредственной демократии, наиболее доступной гражданам и являющейся средством их самоорганизации, являются собрания (сходы) граждан.

Обеспечивая гражданам возможность сочетания коллективного обсуждения вопросов и принятия решений с их личной активностью и инициативой, выражающихся в их вопросах, выступлениях, участии в голосовании, собрания (сходы) играют важную роль в системе местного самоуправления, служат формой привлечения граждан к осуществлению самых разнообразных управленческих функций.

Народная правотворческая инициатива и обращения граждан в органы местного самоуправления. Население в соответствии с уставом муниципального образования имеет право ,на правотворческую инициативу в вопросах местного значения. Согласно Федеральному закону «Об общих принципах организации местного самоуправления в Российской Федерации» (ст. 25) проекты правовых актов по вопросам местного значения, внесенные населением в органы местного самоуправления, подлежат обязательному рассмотрению на открытом заседании с участием представителей населения, а результаты рассмотрения — официальному опубликованию (обнародованию).

Важное значение в реализации возможностей граждан участвовать в местном самоуправлении имеет закрепленное Конституцией Российской Федерации (ст. 33) и Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» (ст. 26) право граждан обращаться лично, а также направлять индивидуальные и коллективные обращения в органы местного самоуправления.

Территориальное общественное самоуправление. Под территориальным общественным самоуправлением понимается самоорганизация граждан по месту их жительства на части территории муниципального образования для самостоятельного и под свою ответственность осуществления собственных интересов в вопросах местного значения непосредственно населением или через создаваемые им органы территориального общественного самоуправления.

Являясь частью общей системы местного самоуправления в Российской Федерации, система территориального общественного самоуправления включает в себя упоминавшиеся уже ранее общие собрания (сходы}, конференции граждан и другие территориальные, формы непосредственной демократии, а также советы или комитеты микрорайонов, жилищных комплексов, поселков, сельских населенных пунктов, кварталов, улиц, дворов и других территорий.

В отличие от общественных объединений органы территориального общественного самоуправления действуют исключительно в пределах части территории муниципального образования, населенного пункта. Они объединяют население не на основе членства, связанного с какими-либо условиями (соблюдение устава, уплата членских взносов и г. п.), а на основе совместной работы по выполнению определенных задач в области обслуживания общественных потребностей граждан, удовлетворения их культурно-бытовых и иных запросов, охраны их прав и интересов.

Порядок организации и осуществления территориального общественного самоуправления определяется уставом муниципального образования в соответствии с законами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления.

Рис. Организационно-правовые формы осуществления местного самоуправления

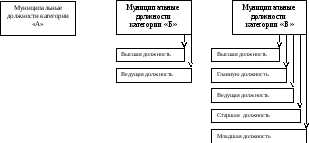

Реестр муниципальных должностей.

В Волгограде реестр должностей муниципальных служащих утвержден Постановлением от 31 мая 2001 г. №28/398 и включает в себя следующую схему

ПЕРЕЧЕНЬ МУНИЦИПАЛЬНЫХ ДОЛЖНОСТЕЙ КАТЕГОРИИ "А"

Председатель Волгоградского городского Совета народных депутатов

Глава администрации Волгограда

Первый заместитель председателя Волгоградского городского Совета народных депутатов

Заместитель председателя Волгоградского городского Совета народных депутатов

Председатель комитета Волгоградского городского Совета народных депутатов

Заместитель председателя комитета Волгоградского городского Совета народных депутатов

Депутат Волгоградского городского Совета народных депутатов

ПЕРЕЧЕНЬ МУНИЦИПАЛЬНЫХ ДОЛЖНОСТЕЙ МУНИЦИПАЛЬНОЙ СЛУЖБЫ КАТЕГОРИИ "Б"

Высшая должность

Первый заместитель главы администрации Волгограда

Заместитель главы администрации Волгограда

Управляющий делами администрации Волгограда

Глава администрации района Волгограда

Представитель главы администрации Волгограда в Волгоградском городском Совете народных депутатов

Руководитель аппарата Волгоградского городского Совета народных депутатов

Ведущая должность

Помощник председателя Волгоградского городского Совета народных депутатов

Помощник первого заместителя председателя Волгоградского городского Совета народных депутатов

Помощник заместителя председателя Волгоградского городского Совета народных депутатов

Пресс - секретарь председателя Волгоградского городского Совета народных депутатов

Помощник главы администрации Волгограда

Помощник первого заместителя главы администрации Волгограда

Помощник заместителя главы администрации Волгограда

Пресс - секретарь главы администрации Волгограда

ПЕРЕЧЕНЬ МУНИЦИПАЛЬНЫХ ДОЛЖНОСТЕЙ МУНИЦИПАЛЬНОЙ СЛУЖБЫ КАТЕГОРИИ "В"

Высшая должность

Первый заместитель главы администрации района Волгограда

Заместитель управляющего делами администрации Волгограда

Заместитель главы администрации района Волгограда

Управляющий делами администрации района Волгограда

Начальник управления, председатель комитета администрации Волгограда

Начальник отдела Волгоградского городского Совета народных депутатов и администрации Волгограда (в том числе главный бухгалтер)

Руководитель департамента администрации Волгограда

Главная должность

Заместитель управляющего делами администрации района Волгограда

Заместитель руководителя департамента администрации Волгограда

Начальник управления, председатель комитета администрации района Волгограда

Заведующий, начальник отдела администрации района Волгограда (в том числе главный бухгалтер)

Заместитель начальника управления администрации Волгограда

Заместитель председателя комитета администрации Волгограда

Заместитель начальника, заместитель заведующего отделом Волгоградского городского Совета народных депутатов и администрации Волгограда

Начальник управления, председатель комитета в составе департамента администрации Волгограда

Начальник отдела, входящего в состав управления, комитета департамента администрации Волгограда

Глава администрации сельсовета, поселка Волгограда

Ведущая должность

Консультант председателя Волгоградского городского Совета народных депутатов

Консультант главы администрации Волгограда

Консультант первого заместителя председателя Волгоградского городского Совета народных депутатов

Консультант первого заместителя главы администрации Волгограда

Консультант Волгоградского городского Совета народных депутатов

Консультант администрации Волгограда

Заведующий, начальник отдела, входящего в состав управления, комитета администрации района Волгограда

Заместитель заведующего, начальника отдела, начальника управления, председателя комитета администрации района Волгограда

Заместитель главы администрации сельсовета, поселка Волгограда

Заместитель начальника отдела в составе управления, комитета администрации района Волгограда

Заместитель начальника отдела, входящего в состав департамента администрации Волгограда

Заместитель начальника управления, председателя комитета в составе департамента администрации Волгограда

Заместитель начальника отдела в составе управления, комитета департамента администрации Волгограда

Старшая должность

Консультант администрации района Волгограда

Главный специалист Волгоградского городского Совета народных депутатов

Главный специалист администрации Волгограда

Главный специалист отраслевых структурных подразделений администрации Волгограда

Ведущий специалист Волгоградского городского Совета народных депутатов

Ведущий специалист администрации Волгограда

Ведущий специалист отраслевых структурных подразделений администрации Волгограда

Главный специалист администрации района Волгограда

Главный специалист комитета, управления, отдела администрации района Волгограда

Ведущий специалист администрации района Волгограда

Ведущий специалист комитета, управления, отдела администрации района Волгограда

Младшая должность

Специалист I категории Волгоградского городского Совета народных депутатов

Специалист I категории администрации Волгограда

Специалист I категории отраслевых структурных подразделений администрации Волгограда

Специалист I категории администрации района Волгограда

Специалист I категории комитета, управления, отдела администрации района Волгограда

Квалификационный экзамен муниципальных служащих. Квалификационные требования к муниципальным должностям муниципальной службы.

Муниципальный Служащий - гражданин РФ, исполняющий в порядке, определенном уставом муниципального образования в соответствии с федеральными законами и законами субъектов РФ, обязанности по муниципальной должности муниципальной службы за денежное вознаграждение, выплачиваемое за счет средств местного бюджета.

Квалификационный экзамен муниципального служащего, замещающего муниципальную должность муниципальной службы, проводится в целях совершенствования деятельности исполнительного органа городского самоуправления, повышения квалификации и оценки уровня профессиональной подготовки муниципальных служащих, присвоения квалификационных разрядов.

Для определения уровня профессиональной подготовки и решения вопроса о присвоении муниципальному служащему квалификационного разряда руководителем исполнительного органа городского самоуправления (структурного подразделения) создается квалификационная комиссия в составе председателя, заместителя председателя, секретаря и членов комиссии. Секретарем квалификационной комиссии является работник отдела кадров администрации Волгограда. В состав квалификационной комиссии входят глава администрации Волгограда (структурного подразделения) или его заместитель, начальник отдела кадров и правового отдела администрации Волгограда (структурного подразделения), а также могут включаться представитель соответствующего профсоюзного органа, ученые, эксперты.

Обязанности квалификационной комиссии могут быть возложены на аттестационную комиссию.

Предложения о количественном и персональном составе квалификационной комиссии, сроках проведения квалификационного экзамена вносятся начальником отдела кадров

Состав квалификационной комиссии, сроки проведения квалификационных экзаменов утверждаются главой администрации муниципального образования (структурного подразделения).

Работу квалификационной комиссии организует ее председатель, а в его отсутствие - заместитель председателя.

Квалификационная комиссия:

- рассматривает заявление муниципального служащего о приеме квалификационного экзамена и другие поступившие материалы;

- извещает муниципальных служащих о времени и месте проведения квалификационного экзамена;

- разрабатывает и утверждает экзаменационные билеты.

Заседание квалификационной комиссии считается правомочным, если на нем присутствует не менее двух третей ее членов.

По решению квалификационной комиссии экзамен может быть заменен собеседованием.

По прибытии на экзамен муниципальный служащий выбирает билет и в этом же помещении, в пределах отведенного времени, готовится к ответу. Номер билета и содержащиеся в нем вопросы отражаются в протоколе, который ведет секретарь квалификационной комиссии.

При подготовке к ответу на экзаменах муниципальный служащий имеет право пользоваться нормативными правовыми актами.

Опрос на экзамене проводится по всем вопросам экзаменационного билета.

С личного согласия муниципального служащего экзамен может быть проведен в виде рефератов, в других формах.

По итогам квалификационного экзамена принимается решение:

"Квалификационный экзамен сдан" или "Квалификационный экзамен не сдан" и вносится рекомендация о присвоении муниципальному служащему квалификационного разряда.

Решение и рекомендации квалификационной комиссии принимаются открытым голосованием простым большинством голосов присутствующих на заседании членов квалификационной комиссии. При этом сам муниципальный служащий при вынесении решения не присутствует. При равенстве голосов членов квалификационной комиссии решающим считается мнение председателя квалификационной комиссии. При экзамене муниципального служащего, являющегося членом квалификационной комиссии, он в голосовании не участвует. Результаты экзамена сообщаются муниципальному служащему сразу после голосования и отражаются в протоколе, который подписывается председателем, заместителем председателя, секретарем и членами квалификационной комиссии. В протоколе также отражается особое мнение членов квалификационной комиссии.

В случае неявки муниципального служащего на экзамен по уважительной причине, председатель квалификационной комиссии назначает другой срок сдачи экзамена. При отрицательном результате квалификационного экзамена, при неявке на экзамен без уважительной причины муниципальный служащий вправе сдать его повторно в срок, определенный квалификационной комиссией, но не ранее чем через 6 месяцев.

Если, по мнению муниципального служащего, экзамен проводился с нарушением установленных правил его проведения и при этом были нарушены права экзаменуемого, он вправе в трехдневный срок обратиться с жалобой к главе администрации Волгограда (структурного подразделения), при котором создана квалификационная комиссия.

В результате рассмотрения жалобы глава администрации Волгограда (структурного подразделения) предлагает квалификационной комиссии принять экзамен повторно, устранив нарушения, послужившие основанием для подачи жалобы, или отказать в удовлетворении жалобы.

По результатам квалификационного экзамена муниципальным служащим присваиваются квалификационные разряды.

Итоги квалификационного экзамена направляются главе администрации Волгограда (структурного подразделения) в пятидневный срок после его проведения.

Глава администрации Волгограда (структурного подразделения) рассматривает поступившие материалы по итогам квалификационных экзаменов и издает нормативный правовой акт о присвоении муниципальным служащим квалификационных разрядов.

Соответствующая запись о присвоении муниципальному служащему квалификационного разряда вносится в его трудовую книжку и личное дело.

Ежемесячная надбавка к должностному окладу за квалификационный разряд устанавливается с первого числа месяца, следующего за месяцем, в котором был сдан квалификационный экзамен в порядке и размерах, предусмотренных нормативным правовым актом органов местного самоуправления.

Присвоение очередного квалификационного разряда муниципальному служащему производится не ранее чем через год после присвоения ему квалификационного разряда, в том числе по инициативе муниципального служащего.

Не допускаются к квалификационному экзамену муниципальные служащие:

- замещающие муниципальную должность менее года;

- достигшие предельного возраста, установленного для замещения должностей на муниципальной службе.

В квалификационные требования к муниципальным должностям муниципальной службы включают требования к:

уровню профессионального образования с учетом группы и специализации;

стажу и опыту работы по специальности;

уровню знаний Конституции Российской Федерации, федеральных законов, Устава (Основного закона) Волгоградской области, законов Волгоградской области, нормативно - правовых актов органов местного самоуправления применительно к исполнению соответствующих должностных обязанностей.

Для Волгоградской области гражданам, претендующим на муниципальную должность муниципальной службы, необходимо иметь:

для высших муниципальных должностей - высшее профессиональное образование по специальности "Государственное и муниципальное управление" либо по специализации должностей муниципальной службы или образование, считающееся равноценным. Стаж муниципальной службы на главных должностях - не менее двух лет или стаж работы по специальности не менее пяти лет;

для главных муниципальных должностей - высшее профессиональное образование по специальности "Государственное и муниципальное управление" либо по специализации муниципальных должностей муниципальной службы или образование, считающееся равноценным. Стаж муниципальной службы на ведущих муниципальных должностях - не менее двух лет или стаж работы по специальности не менее трех лет;

для ведущих муниципальных должностей - высшее профессиональное образование по специальности "Государственное и муниципальное управление" либо по специализации муниципальных должностей муниципальной службы или образование, считающееся равноценным. Стаж муниципальной службы на старших муниципальных должностях - не менее двух лет или стаж работы по специальности не менее трех лет;

для старших муниципальных должностей - высшее или среднее профессиональное образование по специальности "Государственное и муниципальное управление" либо по специализации муниципальных должностей муниципальной службы или образование, считающееся равноценным. Стаж работы по специальности не менее трех лет;

для младших муниципальных должностей - среднее профессиональное образование по специализации муниципальных должностей муниципальной службы или образование, считающееся равноценным. Стаж работы по специальности не менее одного года.

Как правило, должностные инструкции (должностные обязанности) муниципальных служащих утверждаются руководителем органа местного самоуправления в соответствии с квалификационными требованиями, установленными Законом "О муниципальной службе" субъекта федерации, и включают разделы: общие положения, квалификационные требования, основные задачи, обязанности, права и ответственность муниципального служащего.

Равноценным признается образование, профиль которого соответствует специализации должности муниципальной службы и позволяет исполнять обязанности по данной должности. Решение о признании образования равноценным принимается аттестационной комиссией и оформляется нормативным правовым актом органа местного самоуправления.

В случае несоответствия уровня образования муниципального служащего квалификационным требованиям, предъявляемым к замещаемой должности, он переводится с его согласия на другую муниципальную должность муниципальной службы, соответствующую его уровню образования, либо направляется на повышение квалификации или переподготовку.

В случае отказа муниципального служащего от повышения квалификации, переподготовки или перевода на другую муниципальную должность заключенный с муниципальным служащим трудовой договор подлежит расторжению по пункту 2 статьи 33 Кодекса законов о труде Российской Федерации в связи с обнаружившимся несоответствием занимаемой должности вследствие недостаточной квалификации в порядке, определенном законодательством.

Развитие муниципальных финансов в РФ.

Российская Федерация в последнее десятилетие характеризуется проведением принципиально нового экономического развития, которое подчинено уже не плановой системе, а экономическим отношениям основанным на принципах и правилах развития мировой экономики. С учетом произошедших изменений финансовая система Российской Федерации включает:

- государственные финансы;

- финансы хозяйствующих субъектов;

- муниципальные финансы.

При этом финансы в этой системе выступают как денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства, и связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство удовлетворение различных потребностей общества.

Финансы, являясь экономической категорией, вносят денежный и распределительный характер в финансово-бюджетные отношения.

Государственные финансы находятся на высшем уровне иерархии и состоят из федерального и субфедеральных бюджетов, государственных внебюджетных фондов, государственного кредита, финансов государственных предприятий.

Центральное место в государственных финансах принадлежит федеральному и субфедеральным бюджетам. Федеральный бюджет является основным финансовым фондом страны, обеспечивающим образование, распределение и использование централизованного фонда денежных средств как обязательного условия функционирования любого государства. Субфедеральные бюджеты вы полня ют те же функции на уровне субъектов Федерации.

Помимо федерального и субфедеральных бюджетов и состав государственных финансов входят государственные внебюджетные фонды. Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных или местных органов власти и имеющих целевое назначение. Финансовое право определяет порядок их образования и использования.

Другим важным элементом государственных финансов является государственный кредит. Он представляет собой совокупность экономических отношений между государством в лице его органов власти и управления, с одной стороны, и физическими и юридическими лицами, с другой стороны, при которых государство выступает в качестве заемщика, кредитора и гаранта. В качестве подсистемы государственной финансовой системы, кредит обеспечивает формирование и использование централизованных денежных фон-до» государства.

Следующим звеном финансовой системы РФ являются финансовые ресурсы хозяйствующих субъектов, не находящихся в государственной и муниципальной собственности. Это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота их средств и выраженных в виде различных денежных потоков. Именно в этой сфере финансов формируется основная часть доходов, которые в последующем по различным каналам перераспределяются, в народнохозяйственном комплексе и служат основным источником экономического роста и социального развития общества.

В результате рыночных преобразований и развития демократических рыночных принципов в государственном устройстве произошло отделение местного самоуправления от государственной системы управления, что привело к выделению в отдельное звено финансовой системы РФ — финансов местного самоуправления.

История развития муниципальных финансов в России, как и реформ российской экономики в целом, насчитывает уже более десяти лет. В результате этих реформ в формировании доходов и расходов местных бюджетов, в развитии новых бюджетных процедур произошли изменения.

В качестве предпосылки для начала нового этапа реформы муниципальных финансов можно рассматривать новую редакцию Федерального закона №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Разработке данного закона предшествовала более чем десятилетняя практика развития местного самоуправления в России и более чем огромный опыт применения Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации».

Сегодня это один из самых спорных законов, вызывающий разногласия регионов и муниципалитетов, его значение нельзя недооценивать для развития и реформирования местного самоуправления, уточнения и более конкретного определения его финансовых основ.

Для создания условий нормальной работы системы местных финансов следует пересмотреть подходы к формированию и исполнению местных бюджетов в Российской Федерации, имеющие свои особенности.

Сущность бюджета муниципального образования в бюджетной системе РФ.

В современных условиях местные органы власти призваны обеспечивать комплексное развитие муниципальных образований, производственной и непроизводственной сфер, координировать экономическое и социальное развитие подведомственной им территории.

В соответствии с Федеральным законом №131 от 06.10.03 г. «Об общих принципах организации местного самоуправления» реализовывать вышеназванные функции призваны органы местного самоуправления соответствующей территории', а для этого им необходима прочная материальная и финансовая база. В соответствии с наделенными функциями возникла необходимость формирования финансовых средств в форме финансов местного самоуправления.

В условиях повышения экономической и финансовой самостоятельности субъектов РФ и муниципальных образований необходимо определение понятий финансовых ресурсов субъекта Федерации и муниципального образования.

Впервые понятие «финансовые ресурсы» в российской практике было применено при составлении первого пятилетнего плана, одним из разделов которого являлся баланс финансовых ресурсов. Впоследствии этот термин стал широко применяться в экономической литературе и 15 финансовой практике, причем толкование его было самым разным.

В учебной литературе последнего десятилетия финансы рассматриваются как финансовые ресурсы, аккумулируемые субъектами хозяйствования и государством, источник финансового обеспечения воспроизводственного процесса без определения их содержания.

В муниципальных образованиях в отличие от субъектов Федерации в состав финансовых ресурсов не входят средства внебюджетных фондов, гак как в соответствии с Федеральным законом от 20.О8.04 г. № 120 «О внесении изменений в Бюджетный кодеке Российской Федерации в части регулирования межбюджетных отношений» запрещено использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения их расходных обязательств кроме бюджета. Такая же норма предусмотрена и для органов власти субъектов Федерации, за исключением случаев, предусмотренных БК РФ. Поэтому с 2005 г. внебюджетные фонды могут существовать только на федеральном уровне или же в составе бюджетов как целевые бюджетные фонды.

Возникновение отдельной категории «финансовые ресурсы местного самоуправления» потребовало определение ее содержания.

Под данной категорией следует понимать совокупность денежных средств, которыми рас полагает орган местного самоуправлении для решения задач, возложенных па пего государством и местным населением.

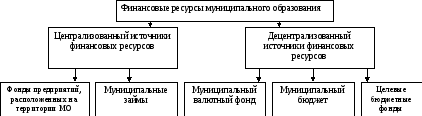

Финансовые ресурсы муниципального образования.

Финансовые ресурсы муниципального образования включают в себя также средства субъектов хозяйствования. К ним относятся финансовые ресурсы муниципальных, унитарных предприятий и финансовые ресурсы предприятий иных форм собственности, созданные предприятиями и организациями на территории муниципального образования и используемые на развитие данной территории.

Финансовые отношения отражают процесс формирования, распределения и использования как централизованных, так и децентрализованных финансовых ресурсов территории местного сообщества. Централизованные финансовые ресурсы сосредотачиваются, главным образом, в местных бюджетах, целевых бюджетных и валютном фондах. Основная часть централизованных финансовых ресурсов образуется за счет налоговых отчислений предприятий в бюджет и целевые бюджетные фонды, поступления от внешнеэкономических операций, внешнеэкономических займов. Следующая по значимости часть централизованных финансовых ресурсов формируется за счет поступлений от населения (налогов и сборов, приобретения муниципальных облигаций).

Децентрализованные финансовые ресурсы муниципального образования — это в основном финансовые ресурсы муниципальных унитарных предприятий, финансовые ресурсы предприятий, находящихся на данной территории, используемые на финансирование объектов социально-культурного, жилищно-коммунального назначения, числящихся па балансах и направляемые на развитие территории.

Ресурсы муниципального образования.

Традиционно под ресурсами понимают некую совокупность возможностей той или иной территории. Применительно к хозяйственным отношениям под ресурсами, как правило, понимаются материальные и нематериальные показатели территории, которые могут быть использованы в хозяйственной деятельности. Обычно к материальным ресурсам относят также и производственный потенциал, производственные мощности, расположенные на данной территории.

Развитие территории в значительной степени определяется наличием материальных ресурсов, поскольку от них зависит эффективность инвестиций, вкладываемых в регион, они определяют структуру производственной деятельности и уровень благосостояния населения. Но несмотря на исключительную важность для ведения хозяйственной деятельности наличия ресурсов, сама деятельность в организациях как социотехнических21 системах невозможна без важнейшего ресурса — людей, осуществляющих муниципальную деятельность (кадрового потенциала территории).

Например, объекты собственности муниципального образования представляют собой существенный ресурсный источник для развития. В муниципальном образовании существуют 4 вида собственности, которые взаимосвязаны и обусловливают при их рациональном использовании успешное развитие территории:

1. Муниципальная собственность:

— имущество органов местного самоуправления;

— средства местного бюджета и внебюджетных фондов;

— жилой фонд;

— объекты инженерной инфраструктуры;

— природные ресурсы;

— транспортные средства;

— предприятия сельского хозяйства, торговли, бытового обслуживания, связи, учреждения народного образования, здравоохранения и иное имущество, необходимое для развития муниципального образования.

2. Частная собственность юридических лиц:

— имущество, переданное в форме вкладов и взносов;

— имущество, полученное в результате предпринимательской деятельности;

— средства от продажи акций.

3. Частная собственность физических лиц:

— земельные участки;

— денежные средства;

— жилые дома, квартиры, дачи и т. д.;

— ценные бумаги;

— предприятия, здания, сооружения, оборудование, транспорт и иные средства производства и т. д.

4. В процессе муниципальной деятельности по развитию социально-экономической поддержки населения на принципах равновладения населением создаются собственные финансовые институты, формируя тем самым новый вид собственности, который можно определить как корпоративную собственность сообщества (от латинского согрогаИо — сообщество, объединение, общество, союз), которая включает:

— финансовые институты, коммерческие и некоммерческие организации и их имущество;

— корпоративную прибыль;

— средства от продажи ценных бумаг.

Так, ресурсы, расположенные на территории городского или сельского муниципального образования, могут являться ресурсами различных уровней власти либо частных хозяйств, существующих на данной территории. Принадлежность ресурсов также определяется законом.

Таким образом, определим ресурсы муниципального образования как совокупность материальных и нематериальных возможностей территории муниципального образования, реализация которых отнесена к муниципальной компетенции законом.

Источники финансовых ресурсов муниципального образования.

Рис. 1. Источники финансовых ресурсов муниципального образования

Муниципальный займ — это форма долгового финансирования муниципального образования.

Под долговым финансированием понимается система обеспечения зайов и возврата средств на следующие цели:

- инвестиционные (финансирование социально-экономических проектов, жилищного строительства, развитие местной инфраструктуры);

- социальное (финансирование социальных программ, решение экологических проблем и т.д.);

- бюджетные (для финансирования текущих расходов, погашения задолженности перед предприятием, покрытие массовых разрывов). Прежде чем получать средства из любого возможного источника, необходимо оценить степень риска, связанного с привлечением этих средств. При выборе источников финансирования в странах с развитой рыночной экономикой используется четыре основных принципа, которые рекомендуются номистами для органов местных самоуправлений России:

- принцип «справедливость» — заключается в том, что за проект или услуги платит тот, кто приобретает выгоды от его осуществления;

- принцип «результативность» — измеряется тем, насколько данный финансовый метод обеспечил достаточное количество денежных средств для достижения намеченной цели в необходимое время;

- принцип «эффективность» — основывается на сравнении разных методов финансирования;

- принцип «соответствие»: долгосрочные долговые обязательства (муниципальные облигации) соответствуют.

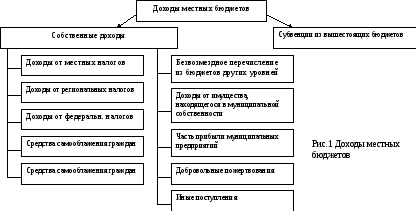

Формирование доходов местных бюджетов.

Для выполнения возложенных на органы местного самоуправления функций и финансового обеспечения их деятельности, они должны располагать соответствующими финансовыми ресурсами. Источники этих ресурсов и их величина отражается в доходной части местных бюджетов. В ст. 55 закона РФ «Об общих принципах организации местного самоуправления в Российской Федерации» определяются источники доходов местных бюджетов.

Рассмотрим в данной лекции более подробно собственные доходы местных бюджетов.

Согласно ч. 1 ст. 55 закона «Об общих принципах организации местного самоуправления в Российской Федерации» к собственным доходам местных бюджетов относятся:

— средства самообложения граждан;

— доходы от местных налогов и сборов;

— доходы от региональных налогов и сборов;

— доходы от федеральных налогов и сборов;

— безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований;

— доходы от имущества, находящегося в муниципальной собственности;

— часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

— штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

— добровольные пожертвования;

— иные поступления, в соответствии с федеральным законом и законом субъекта РФ.

В состав собственных доходов бюджетов муниципальных районов включаются субвенции, предоставляемые из бюджетов поселений, входящих в состав муниципального района, на решение вопросов местного значения межмуниципального характера.

Размер указанных субвенций определяется представительным органом местного самоуправления муниципального района по единому для всех поселений, входящих в состав данного муниципального района, нормативу в расчете на одного жителя либо потребителя бюджетных услуг соответствующего поселения. Состав собственных доходов местных бюджетов может быть изменен федеральным законом только в случае изменения перечня вопросов местного значения и (или) изменения системы налогов и сборов Российской Федерации.

Средства самообложения граждан. Под средствами самообложения граждан понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения. Размер платежей в порядке самообложения граждан устанавливается в абсолютной величине равным для всех жителей муниципального образования, за исключением отдельных категорий граждан, численность которых не может превышать 30% от общего числа жителей муниципального образования и для которых размер платежей может быть уменьшен.

Вопросы введения и использования разовых платежей граждан решаются на местном референдуме (сходе граждан).

Перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах.

В соответствии со ст. 12ч. 1 Налогового кодекса в Российской Федерации устанавливаются местные налоги и сборы.

Местными налогами и сборами признаются налоги и сборы, устанавливаемые Налоговым кодексом и нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях муниципальных образований, если иное не предусмотрено Налоговым кодексом.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований согласно Налоговому кодексу и в соответствии с нормативными правовыми актами представительных органов местного самоуправления, если иное не предусмотрено Налоговым кодексом. Местным налогом является земельный налог и налог на имущество физических лиц, транспортный и торговый налог.

Расходы местных бюджетов.

Расходы бюджета представляют собой процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год.

Местные органы власти обеспечивают комплексное социально-экономическое развитие территории, осуществляют контроль за эффективным размещением производственных и социальных объектов, рациональным природопользованием1. Финансовой основой этой деятельности выступают бюджеты соответствующих органов управления, средства которых позволяют целенаправленно воздействовать на территориальную инфраструктуру. Поэтому совершенствование системы бюджетного финансирования затрат муниципальных образований является проблемой перманентного характера.

Бюджетная классификация различных стран выделяет две основные группы расходов: обязательные и необязательные.

К обязательным расходам относят расходы на финансирование отраслей городского хозяйства, связанные с поддержанием определенного уровня его развития. Как правило, первоочередность финансирования данных расходов закрепляется нормативно, и выполнение этих работ законодательно отнесено к предметам ведения органов местного самоуправления.

К необязательным расходам относят расходы на мероприятия краткосрочного характера, и в большинстве случаев эти обязанности возлагаются на органы местного самоуправления населением или самими органами местного самоуправления исходя из интересов жителей, которых эти органы представляют.

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить и очередном финансовом году за счет средств соответствующих бюджетов.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие расходы и капитальные расходы.

Капитальные расходы бюджетов — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов Российской Федерации, муниципальных образований, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов Российской Федерации.

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Законом «Об общих принципах организации местного самоуправления в РФ» (ст. 14,15,16) дано разграничение вопросов местного значения органами местного самоуправления. Вопросы ведения муниципального хозяйства выделяют для поселений, муниципальных районов, городских округов.

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса Российской Федерации в порядке, установленном решением представительного органа муниципального образования.

Реестр расходных обязательств муниципального образования ведется в порядке, установленном местной администрацией, и используется для составления местных бюджетов.

Реестр расходных обязательств муниципального образования представляется органом местного самоуправления в орган исполнительной власти субъекта Российской Федерации в порядке, установленном органом исполнительной власти субъекта Российской Федерации.

Расходные обязательства муниципального образования возникают в результате:

— принятия нормативных правовых актов органов местного самоуправления по вопросам местного значения, а также заключения муниципальным образованием или от имени муниципального образования договоров (соглашений) по данным вопросам;

— принятия нормативных правовых актов органов местного самоуправления при осуществлении органами местного самоуправления отдельных государственных полномочий.

Расходные обязательства муниципального образования устанавливаются органами местного самоуправления самостоятельно и исполняются за счет собственных доходов и источников покрытия дефицита соответствующего местного бюджета.

Отчетность об исполнении бюджета.

Финансовый орган (финансовое должностное лицо) администрации муниципального образования составляет и представляет оперативную, ежеквартальную, полугодовую и годовую отчетность об исполнении бюджета муниципального образования в представительный орган муниципального образования и финансовый орган субъекта Российской Федерации.

Единая методология отчетности об исполнении бюджета устанавливается Правительством Российской Федерации.

Ежеквартальный отчет рассматривается на заседании постоянной комиссии по бюджетно-финансовым вопросам.

Годовой отчет об исполнении бюджета муниципального образования подлежит утверждению представительным органом муниципального образования.

Одновременно с отчетом об исполнении бюджета муниципального образования представляются в представительный орган муниципального образования следующие документы и материалы.

Финансовый орган (финансовое должностное лицо) администрации муниципального образования представляет:

— сводную бюджетную роспись муниципального образования;

— квартальный и годовой отчет об исполнении бюджета муниципального образования;

— ежеквартальные оперативные сведения о кредиторской задолженности.

— отчет об использовании средств резервного фонда администрации муниципального образования;

— отчет о предоставлении и погашении бюджетных ссуд и бюджетных кредитов .

— выписку из муниципальной долговой книги муниципального образования Комитет по управлению имуществом администрации муниципального образования представляет:

— отчет о доходах, полученных от использования муниципальной собственности муниципального образования;

— ежеквартальные сведения о муниципальной собственности муниципального образования в цифрах и фактах;

— другие документы, предусмотренные действующими решениями представительного органа местного самоуправления.

Финансовый год завершается 31 декабря.

Лимиты бюджетных обязательств прекращают свое действие 31 декабря. Принятие денежных обязательств после 25 декабря не допускается. Подтверждение денежных обязательств должно быть завершено финансовым органом (финансовым должностным лицом) администрации муниципального образования 28 декабря.

До 31 декабря включительно финансовый орган (финансовое должностное лицо) администрации муниципального образования обязан оплатить подтвержденные денежные обязательства.

Счета, используемые для исполнения бюджета муниципального образования завершаемого года, подлежат закрытию в 24 часа 00 минут 31 декабря.

Средства, полученные бюджетными учреждениями от предпринимательской деятельности и использования муниципальной собственности, не использованные по состоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждениям банковские счета.

После завершения операций по принятым денежным обязательствам завершившегося года остаток средств на едином счете бюджета муниципального образования подлежит учету в качестве остатка средств на начало очередного финансового года.

Годовой отчет об исполнении бюджета муниципального образования представляется в представительный орган муниципального образования одновременно с проектом решения представительного органа местного самоуправления о его утверждении вместе с документами и материалами, предусмотренными бюджетным законодательством и другими решениями представительного органа местного самоуправления.

Отчет об исполнении бюджета муниципального образования составляется финансовым органом (финансовым должностным лицом) администрации муниципального образования на основе отчетов главных распорядителей, распорядителей и получателей бюджетных средств в установленные сроки в соответствии с той же структурой и бюджетной классификацией, которые применялись при утверждении бюджета муниципального образования.

До начала рассмотрения отчета об исполнении бюджета муниципального образования контрольным органом местного самоуправления проводится внешняя проверка указанного отчета.

Представительный орган муниципального образования принимает решение по отчету о бюджете муниципального образования после получения результатов проверки указанного отчета, проведенной контрольным органом местного самоуправления.

Представительный орган муниципального образования имеет право обратиться в органы прокуратуры для проверки обстоятельств несоответствия исполнения бюджета принятому решению о бюджете в случае превышения прав, предоставленных финансовому органу (финансовому должностному лицу) администрации муниципального образования решением о бюджете муниципального образования по сокращению расходов, перемещению ассигнований и блокировке расходов, и для привлечения к ответственности виновных должностных лиц.

Должностные лица, предусмотренные Бюджетным кодексом РФ, несут ответственность за недостоверность и неполноту сведений, содержащихся в заключениях и документах, представляемых в представительный орган муниципального образования для принятия решения по отчету об исполнении бюджета муниципального образования в соответствии с законодательством РФ, субъекта РФ и нормативно-правовыми актами органов местного самоуправления. Решение представительного органа местного самоуправления «О бюджете муниципального образования», а также решения представительного органа местного самоуправления, которые вносят в него изменения и дополнения подлежат обязательному опубликованию.

Финансово-бюджетная политика муниципального образования.

Экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований.

Муниципальное образование —это городское или сельское поселение, муниципальный район, городской округ либо внутригородская территория города федерального значения.

В соответствии со ст. 14 Бюджетного кодекса Российской Федерации и ч. I ст. 52 закона РФ «Об общих принципах организации местного самоуправления в Российской Федерации».

Бюджет муниципального образования (местный бюджет) — форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Использование органами местного самоуправления иных форм образования и расходования денежных средств для исполнения расходных обязательств муниципальных образований не допускается.

В местных бюджетах в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из бюджетов других уровней для осуществления отдельных государственных полномочий.

Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района, (без учета межбюджетных трансфертов) образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов (внутригородских территорий), не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно.

Таким образом, в систему местных бюджетов входят бюджеты поселений, муниципальных районов, городских округов (либо внутригородских территорий города федерального значения) и сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями (закон, ч. 1 ст.52).

Бюджетная политика является составной частью социально-экономической политики, имеет те же пели и приоритеты. Основная цель бюджетной политики — повышение устойчивости финансовой системы муниципального образования. Устойчивое финансовое положение муниципального образования в целом и контролируемых им бюджетных организаций служит необходимым условием стабильного оказания бюджетных услуг и исполнения обязательств, принятых перед жителями.

Для реализации этой цели необходимо решение следующих задач:

— увеличение и улучшение качества доходной базы бюджета, обеспечение ее стабильности;

— обеспечение прозрачности бюджетной системы;

— проведение структурных реформ в основных отраслях бюджетной сферы, направленных на повышение эффективности бюджетных расходов, обеспечение выполнения социальных обязательств муниципальных органов власти;

— создание механизмов заинтересованности руководителей органов местного самоуправления, руководителей исполнительных органов власти к увеличению налогового потенциала соответствующих территорий и повышению эффективности расходования средств бюджетов всех уровней.

Одним из направлений бюджетной политики является укрепление налоговой базы муниципального образования.

Следующим направлением бюджетной политики муниципального образования является развитие системы предоставления льгот.

Основные цели предоставления льгот — стимулирование деловой и инвестиционной активности субъектов экономики, развитие и укрепление налогового потенциала муниципального образования, поддержка социально-незащищенных категорий налогоплательщиков.

Мобильные источники налогов должны использоваться как инструмент реализации инвестиционной привлекательности муниципального образования.

В связи с этим необходимо льготировать затраты предприятий, связанные с инвестиционным (инновационным) процессом, — от научно-исследовательских разработок до внедрения их на производстве, для чего государственную поддержку на муниципал ьном уровне осуществлять] ]утем снижения ставок по налогам на прибыль и на имущество в случае осуществления капитальных вложений, связанных с приобретением (созданием) основных фон-дон, нематериальных активов.

Другие формы льгот — налоговые отсрочки и инвестиционный налоговый кредит для предприятий, проводящих активную инвестиционную политику — необходимо развивать и использовать более широко.

Следующим направлением бюджетной политики является повышение эффективности расходования бюджетных средств.

Обеспечение перехода на казначейское исполнение бюджетов всех уровней. Создание системы эффективного расходования бюджетных средств на данном этапе невозможно без обеспечения прозрачности бюджета. Необходимую степень прозрачности может обеспечить только казначейская система исполнения бюджета. Переходу к казначейской системе исполнения бюджетов муниципальных образований обеспечит эффективность управления бюджетными ресурсами, строгий учет бюджетных обязательств, недопущение необоснованного роста кредиторской задолженности.

Элементом бюджетной политики является разработка новых методов и порядка бюджетного планирования, балансирования и учета текущих и капитальных расходов.

Источники доходов местных бюджетов. Их анализ.

На муниципальные органы власти возложена важная задача по осуществлению социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в решающей части проводится за счет средств этих бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов.

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности территориальных бюджетов, их государственной финансовой поддержки, территориального формирования источников и доходов. Исходя из этих принципов доходы территориальных бюджетов формируются за счет собственных и регулирующих источников доходов (Ст. 55 ФЗ « Об общих принципах организации местного самоуправления в РФ»).

Собственные или закрепленные доходы -это средства, принадлежащие субъекту бюджетного права, т. е. полностью или в твердо фиксированной доле на постоянной основе поступающие в соответствующий бюджет, минуя вышестоящие бюджеты. Основу собственных доходов составляют местные налоги и сборы, отчисления от федеральных и региональных налогов, переданные в территориальные бюджеты в твердой доле на постоянной основе.

К собственным доходам местных бюджетов относятся:

1) Средства самообложения граждан - под средствами самообложения граждан понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения Ст. 56 ФЗ « Об общих принципах организации местного самоуправления в РФ». .

2) Доходы от местных налогов и сборов - перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах Ст. 57 ФЗ « Об общих принципах организации местного самоуправления в РФ»..

3) Доходы от региональных налогов и сборов - доходы от региональных налогов и сборов зачисляются в местные бюджеты по налоговым ставкам, установленным законами субъектов Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах Ст. 58 ФЗ « Об общих принципах организации местного самоуправления в РФ»..

4) Доходы от федеральных налогов и сборов - доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений в соответствии со ст. 59 Ст. 59 ФЗ « Об общих принципах организации местного самоуправления в РФ»..

5) безвозмездные поступления из других бюджетов бюджетной системы Российской Федерации, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, субсидии и иные межбюджетные трансферты Ст. 62 ФЗ « Об общих принципах организации местного самоуправления в РФ». и другие безвозмездные поступления;

6) доходы от имущества, находящегося в муниципальной собственности;

7) часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

8) штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

9) добровольные пожертвования;

10) иные поступления в соответствии с федеральными законами, законами субъектов Российской Федерации и решениями органов местного самоуправления.

Термин «регулирование бюджетов» широко применяется в теории и практике бюджетной работы. Государство предоставляет территориальным органам власти сверх имеющихся в их рас-поряжении закрепленных доходов финансовые ресурсы, необ-ходимые для выполнения возложенных на них функций. Таким образом, государство регулирует все бюджеты, балансирует их доходы и расходы.

Регулирующие доходы -- это совокупность денежных средств, передаваемых из вышестоящих бюджетов в нижестоя-щие с целью регулирования (сбалансирования) их расходов и доходов. К регулирующим доходам относятся все финансовые ресурсы, используемые для этих целей, т. е. процентные отчис-ления от федеральных и региональных налогов, дотации, суб-венции, средства, полученные из вышестоящих бюджетов по взаимным расчетам, средства, полученные из федерального и региональных фондов финансовой поддержки территорий.

Таким образом, это средства, переданные вышестоящим ор-ганом власти нижестоящему на основании юридического акта (закона, постановления, решения, распоряжения). Передача средств производится либо заблаговременно, т.е. до начала пла-нируемого года на основании плана регулирования и законода-тельного акта о бюджете на планируемый год, либо в процессе исполнения бюджета по указанию вышестоящих распорядительных и исполнительных органов.

Собственные доходы не являются основными источниками формирования территориальных бюджетов.

Территориальные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет. Однако постоянно увеличивающиеся расходы территориальных бюджетов при недостаточном росте объема собственных доходов вызывали необходимость наделения средствами этих бюджетов. Это осуществлялось главным образом за счет регулирующих источников, то есть средств, поступивших из источников вышестоящих бюджетов.

В соответствии с Законом РФ "Об основах налоговой системы» в число главных регулирующих доходов территориальных бюджетов входят отчисления от:

- налога на добавленную стоимость;

- акцизов;

- налога на прибыль (доход) предприятий;

- подоходного налога с физических лиц.

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов территориального бюджета и объема их собственных доходов.

По объему и экономическому значению ведущее положение в доходах территориальных бюджетов занимают отчисления от регулирующих налогов. Их роль заключается не только в обеспечении финансовыми ресурсами территориальных органов власти, но вышестоящий бюджет, в повышении эффективности общественного производства на подведомственной им территории.

Существующая система регулирования территориальных бюджетов имеет ряд достоинств. Она позволяет обеспечить необходимыми средствами территориальные бюджеты независимо от производительности местных источников, создает предпосылки к выравниванию уровней развития отдельных территориальных единиц, стимулирует территориальные органы власти к выполнению планов мобилизации федеральных и региональных налогов.

Однако эта система имеет и недостатки. Главный из них заключается в наличии элементов субъективности при формировании регулирующих доходов территориальных бюджетов. Это выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет устранен с введением в практику бюджетного планирования государственных минимальных социальных и финансовых норм, то есть норм минимальной обеспеченности каждого жителя набором социальных благ, в том числе по народному образованию, здравоохранению, жилищно-коммунальному обслуживанию и т.д. Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами.

Так как темпы роста расходов территориальных бюджетов превышают темпы роста их доходов (несмотря на отчисления от регулирующих налогов), иногда возникает необходимость в дотациях из вышестоящего бюджета.

Нужно отметить, что дотация, субвенция и субсидии как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны. Эти источники лишены стимулирующих средств, они создают у территориальных органов власти иждивенческое настроение. Такая практика передачи средств не способствует развитию их хозяйственной инициативы, уменьшает возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль.

Тем не менее, отмечая все негативные стороны дотаций и субвенций, полностью исключить их как методы наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотационности этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это может привести к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это приведет к осложнению в финансировании плановых мероприятий.

С 1994г. в РФ в качестве регулирующих доходов бюджетов субъектов Федерации стали использовать средства, полученные из Федерального фонда финансовой поддержки регионов (ФФПР), созданного за счет источников федерального бюджета.

Анализ исполнения местного бюджета.

Важной составляющей бюджетного процесса муниципального образования является исполнение его расходных полномочий, что придает бюджету законченный вид.

Для представления более полной картины бюджетного процесса муниципального образования необходимо осуществить анализ процессов, происходивших в области расходных полномочий. Законодательное закрепление на региональном уровне с 2005 г. большого объема государственных полномочий, которые делегируются для исполнения местным органам власти, потребовало от областных властей адекватной централизации налоговых ресурсов с последующим перераспределением в виде финансовой помощи муниципальным образованиям. А это, в свою очередь, ставит вопрос о выработке четких, прозрачных, формализованных методов распределения финансовой помощи, передаваемой местным бюджетам на выполнение переданных полномочий.

Для более подробного изучения данного вопроса и оценки последствий реализации закона о местном самоуправлении проанализируем динамику и структуру расходов и доходов местных бюджетов до и после реформ.

Важнейший элемент бюджетного процесса – экономический анализ бюджетных показателей: их обоснованности, структуры, динамики, других параметров. Анализ проводится на всех этапах бюджетного процесса – при формировании, рассмотрении, утверждении и исполнении бюджета. Его осуществляют финансовые и налоговые органы; ведомства; органы федерального казначейства; контролирующие органы; депутатский корпус; финансовые службы хозяйствующих структур.

В условиях кризисного состояния экономики в стране и в регионах, повышения роли территориальных органов власти и территориальных бюджетов в решении экономических и социальных задач проблемы устойчивости территориальных бюджетов, а следовательно, и анализ этих проблем очень актуальны.

Методика анализа избирается в зависимости от поставленных задач, но можно выделить основополагающие принципы, которыми необходимо руководствоваться при проведении аналитической работы на любом уровне бюджета, при решении любых задач.

Анализ должен быть:

конкретным, т.е. основываться на изучении широкого круга показателей, всесторонне характеризующих экономическое или финансовое явление, процесс, тенденцию;

системным, т.е. представлять собой систему аналитической работы –по срокам, охвату вопросов, приемам, взаимосвязи изучаемых показателей;

оперативным, т.е. по результатам анализа должна осуществляться разработка рекомендаций, на основе которых можно оперативно повлиять на анализируемые показатели, процессы;

объективным, что должно обеспечиваться обоснованным подбором информации, которая способна всесторонне охарактеризовать всю совокупность причин и факторов, определяющих выявленную динамику, тенденции.

Методика экономического анализа определяет этапы анализа и приемы аналитической обработки информации. Этапы анализа можно представить так.

Прежде всего осуществляется проверка, свод, группировка необходимых данных. Затем проводится аналитическая обработка, то есть сравнение соответствующих показателей по доходам, расходам, нормативам, сети, штатам, контингентам, другим показателям; определение причин отклонений; раскрытие взаимосвязей и

количественных зависимостей между показателями. Далее следует подведение итогов анализа, основные выводы. Заключительный этап – разработка практических предложений и рекомендаций по результатам анализа.

Наиболее простой метод – сравнение, когда бюджетные показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за предыдущий период необходимо добиться их сопоставимости, то есть показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и другие.

Следующий метод – группировки, когда показатели группируются и сводятся в таблицы. Это позволяет проводить аналитические расчеты, обнаружить тенденции развития отдельных явлений и их взаимосвязи, факторы влияющие на изменение показателей.

Метод цепных подстановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот метод позволяет определить влияние отдельных факторов на совокупный бюджетный показатель.

Каждый из приемов анализа имеет важное значение, но конкретность и действенность выводов экономического анализа зависят прежде всего от их комплексного применения. Дополняя друг друга, они способствуют раскрытию сложных связей и зависимостей, возникающих между различными показателями в

процессе исполнения бюджета по доходам и расходам.

Исполнить бюджет по доходам – значит мобилизовать контингенты налогов, сборов, других платежей и распределить их по уровням бюджетной системы в соответствии с существующим законодательством. Основная задача анализа исполнения доходной части бюджета – изыскание резервов доходов, то есть увеличения контингентов федеральных, территориальных и местных

налогов, их собираемости.

Исполнить бюджет по расходам – значит профинансировать расходы, предусмотренные в бюджете, в соответствии с бюджетной росписью. При анализе исполнения расходной части бюджета подводятся итоги исполнения бюджета в целом; по видам расходов; по нижестоящим бюджетам; по отдельным разделам,

видам бюджетных учреждений, статьям затрат. Выясняются возможности более экономного использования ассигнований; проверяется целевой характер расходования бюджетных средств, оценивается степень удовлетворения потребностей учреждений в средствах.

Анализ бюджета должен вестись раздельно по доходам и расходам.