В счете производства для расчета ВВП и ВРП используется производственный метод.

•Счет производства дает возможность проанализировать объем и структуру валового выпуска по нескольким направлениям.

•определить долю продуктов и материальных услуг и долю нематериальных услуг в общем объеме валового выпуска всей экономики.

•при составлении счета производства отдельно по секторам и отраслям экономики представляется возможным определить долю валового выпуска отдельных секторов и отраслей в общем валовом выпуске продуктов и услуг.

•по этим же направлениям можно проанализировать объем и структуру промежуточного потребления и валовой добавленной стоимости. Доля валовой добавленной стоимости в валовом выпуске дает представление о степени результативности каждого хозяйствующего субъекта, отрасли, сектора.

Отнесение валовой добавленной стоимости к промежуточному потреблению, что характеризует сводный показатель экономической эффективности производства и позволяет определить, сколько получено конечного результата на единицу затрат.

Соотношение валовой добавленной стоимости (а на уровне региона ВРП) и численности занятых в отраслях и секторах экономики региона позволяет оценить в них уровень производительность труда.

Привлекая данные о численности населения, можно рассчитать валовой региональный продукт на душу населения.

В аналитических целях целесообразно использовать метод расчета ВВП (ВРП) не только производственным методом, но и по доходам экономических агентов .

|

Распределение первичных доходов |

|

||

Использование |

Ресурсы |

|

|

|

Доходы |

отПрибыль, или смешанный доход Оплата труда, |

|||

собственности |

в том числе: |

|

|

|

(выплаченные) |

— заработная плата |

|

|

|

|

— фактические и условно исчисленные |

|||

|

взносы |

нанимателей |

на |

социальное |

страхование

Сальдо первичныхЧистые налоги на производство Доходы от |

|||||

доходов |

собственности (полученные), в том числе: |

||||

|

— |

проценты |

|

|

|

|

— |

дивиденды |

|

|

|

|

— |

рента |

|

|

|

|

— реинвестированные доходы от прямых |

||||

|

зарубежных инвестиций |

для |

держателей |

||

|

— |

расчетный |

доход |

||

страховых полисов

Итого

Итого  Итого

Итого

Вторичное распределение доходов

Все проводки в счете вторичного распределения дохода состоят из текущих трансфертов. Трансферт — это операция, при которой одна институциональная единица предоставляет товар, услугу или активы другой единице, не получая от нее каких-либо товаров, услуг или активов в качестве встречного потока.

Виды текущих трансфертов:

•текущие налоги на доходы и собственность;

•взносы на социальное страхование и пособия;

•страховые премии и возмещения;

•выплаты из государственного и местного бюджетов на социальные нужды;

•прочие текущие трансферты.

Текущие трансферты существуют также и в натуральной форме, они прямо затрагивают уровень располагаемого дохода и должны влиять на потребление товаров или услуг. Социальные трансферты в натуральной форме — это текущие трансферты в натуральной форме, предоставляемые домашним хозяйствам органами государственного управления и некоммерческими организациями, обслуживающими домашние хозяйства (НКООДХ).

Корректировка сальдирующей статьи счета вторичного распределения дохода на величину социальных трансфертов в натуральной форме проводится в счете перераспределения дохода в натуральной форме.

Расходы на конечное потребление состоят из расходов на конечное потребление домашних хозяйств, органов государственного управления и НКООДХ.

На региональном уровне счета использования доходов полностью не разрабатываются, рассчитываются лишь отдельные блоки

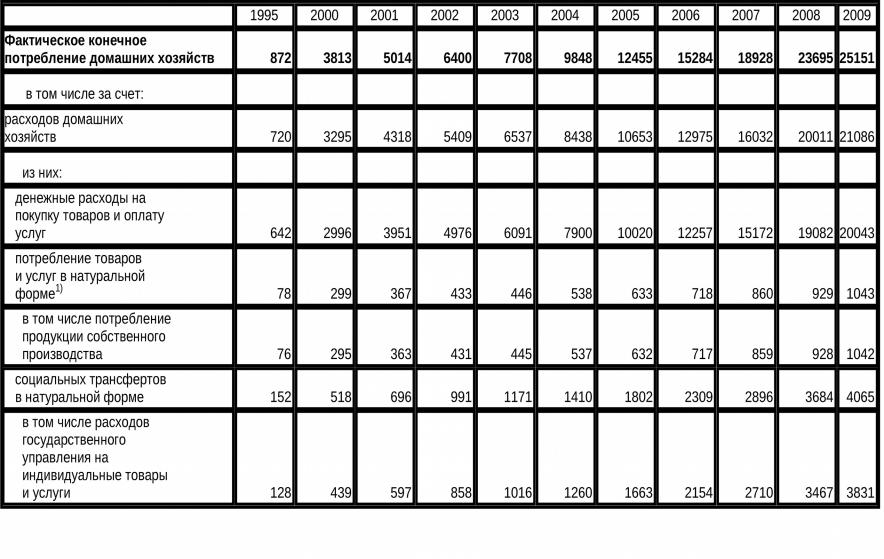

ФАКТИЧЕСКОЕ КОНЕЧНОЕ ПОТРЕБЛЕНИЕ ДОМАШНИХ ХОЗЯЙСТВ (в текущих ценах; миллиардов рублей; 1995 г. - трлн. руб.)

Счет операций с капиталом и проблемы разработки счетов накопления

Счета накопления, состоящие из четырех счетов (счета операций с капиталом, финансового счета, счета других изменений в величине активов и пассивах, счета переоценки стоимости), описывают использование сбережений для нефинансовых и финансовых инвестиций, а также изменения в стоимости активов и обязательств, вызываемых колебаниями цен и причинами, связанными с экономическими катастрофами.

Классификация объектов в качестве экономических активов связана с наличием следующих признаков:

1)в отношении этих объектов институциональные единицы осуществляют права собственности;

2)собственники этих объектов получают экономическую выгоду году от владения или пользования ими в течение определен времени.

Все экономические активы делятся на финансовые и не финансовые. Первые включают денежные средства и финансовые требования и обязательства в различной форме. Нефинансовые активы в зависимости от их происхождения подразделяются на произведенные и непроизведенные.

По счету операций с капиталом в регионах определяются показатели блока использования.

Анализ счета капитальных затрат позволит определить, какие сектора экономики произвели инвестиции на приобретение основных и оборотных фондов и в каких размерах; какие сектора и институциональные единицы осуществляли сбережения для последующего финансирования своей деятельности или деятельности других фирм.

Методы расчета региональных показателей СРС и методологические проблемы их разработки

При расчетах региональных показателей используются три возможных метода:

• метод «снизу вверх» - использование в качестве исходной информации данных единиц-резидентов, суммируя которые, получают данные для региона. Недостаток - необходимость дополнительных расчетов для согласования региональных и национальных данных, поскольку в силу открытости регионов они не совпадают;

• метод «сверху вниз» предусматривает использование в качестве исходной информации величины показателя на национальном уровне и ее последующее распределение по регионам на основе каких-либо косвенных показателей; при этом не выделяются данные отдельных единиц, Изначально обеспечивает согласования региональных и национальных данных. Недостаток – привязка к регионам осуществляется на основе косвенных данных;

• смешанный метод – используется информация, имеющаяся в регионах, информация, доступная только на уровне страны в целом, распределяется между регионами по методу «сверху вниз».

Сложности:

Учет нерезидентской деятельности; Учет видов деятельности, присущих национальной экономике; Учет теневой экономики; Учет вывоза и ввоза товаров и услуг.

Основными пользователями информации СНС являются:

• органы государственного управления на всех уровнях — для формирования экономической политики и государственного регулирования национальной экономики и экономик административно- территориальных образований;

•предприниматели, руководители производства — для получения информации о фазе экономического цикла и характеристик экономической конъюнктуры;

•научные организации — для проведения экономических исследований и прогнозов;

•международные организации — для получения сравнимых макроэкономических параметров национальных экономик в целях решения своих уставных задач.

В зависимости от этих целей и задач анализ данных СНС осуществляется по следующим направлениям:

•анализ показателей отдельных счетов всей системы и их содержания и назначения;

•анализ показателей счетов в сочетании друг с другом и с использованием дополнительно рассчитанных на этой основе показателей;

•анализ показателей СНС в динамике с целью выявления основных тенденций изменения не только объемов самих макроэкономических показателей, но и их соотношений, структуры и пропорций;

• анализ показателей СНС России и стран СНГ, а также стран с развитой рыночной экономикой для определения вклада России в развитие мировой экономики; характеристика отдельных процессов, отражаемых в СНС, с помощью макроэкономических показателей; результатов экономической деятельности; процессов распределения и перераспределения доходов; использования доходов на потребление, сбережение, накопление и т.п.; анализ развития отдельных секторов экономики, осуществляемый на основе разработки СНС по секторам, с целью выявления вклада отдельных секторов в социально- экономическое развитие России;

• анализ СНС в разрезе отраслей производства товаров и услуг для определения их вклада в результаты функционирования экономики в целом, оценки уровня их развития и его изменения в динамике; анализ изменения отраслевой структуры экономики под влиянием экономической политики и рыночных отношений;

• анализ развития экономики регионов, осуществляемый на основе разработки СРС по секторам и отраслям, с целью выявления уровней развития отдельных регионов, определения величины и направлений межрегиональных потоков продуктов, услуг и доходов и их влияние на социально-экономическое развитие региона и России; анализ прироста национального богатства страны и ее социально-экономического потенциала на основе информации СНС о результатах использования национального дохода данного года.

В обозримой перспективе в СРС показатель произведенного валового регионального продукта будет оставаться основным обобщающим показателем, характеризующим социально-экономическое развитие региона, поэтому основные направления макроэкономического анализа на региональном уровне связаны с использованием данных о ВРП. Система показателей СРС, позволяющая дать основную характеристику макроэкономических процессов в регионе, включает в себя:

•показатель фактического конечного потребления домашних хозяйств, характеризующий конечное использование товаров и услуг на территории региона;

•показатели счета образования доходов (оплата труда наемных работников, чистые налоги на производство, валовая прибыль экономики и валовые

смешанные доходы), отражающие выплату и получение первичных доходов институциональными единицами-резидентами, непосредственно участвующими в производстве товаров и услуг;

• элементы счета операций с капиталом (валовое накопление, в том числе валовое накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретение ценностей).

На методологической и информационной базе СРС строятся сводные балансы, характеризующие взаимосвязи между элементами экономики региона: материальные балансы, балансы основного капитала, трудовых и природных ресурсов, финансовый баланс и наиболее общие балансы — межотраслевой баланс производства и распределения продукции, межотраслевой материально-финансовый баланс.

Рейтинг «100 лучших городов России»

Журнал «Коммерсант Секрет фирмы» составил на основе 13 экономических критериев, объединенных в 5 индексов.

1. индекс человеческого капитала (среднедушевой оборот розничной торговли, скорректированный на стоимость минимальной потребительской корзины; число студентов на 10 тыс. жителей);

2.индекс социальной инфраструктуры (количество врачей на 10 тыс. человек; число дошкольников на место в детском саду; среднедушевую площадь жилья);

3.индекс капитального строительства (объем ввода нового жилья на одного жителя; среднедушевые инвестиции в основной капитал, скорректированные на индекс бюджетных расходов);

4.индекс производства и предпринимательства (число предприятий и организаций на 1 тыс. жителей; объемы выпуска товаров обрабатывающей промышленности в рублях на душу населения, а также среднедушевые

налоговые доходы бюджета);

5. финансовый индекс (среднедушевые доходы городского бюджета; долю трансфертов (без субвенций) в общих доходах бюджета; долю административных расходов в совокупных расходах бюджета).