Реферат на тему: «Налоговая система рф»:

Налог - одна из самых древних форм экономических отношений, появление которой связано с самыми первыми общественными потребностями. Налоги представляют собой обязательные сборы, взимаемые государством с хозяйственных субъектов и с граждан по ставке, установленной в законном порядке. К налогам относили разнообразные виды платежей из доходов отдельных граждан в пользу государства.

На основе Закона РФ "Об основах налоговой системы Российской Федерации", принятого в 1991 года в России строится налоговая система Российской Федерации. Он установил перечень идущих в бюджетную систему налогов, сборов, пошлин и других платежей, определяет плательщиков, их права и обязанности, а также права и обязанности налоговых органов.

Система налогов и сборов стран представляет собой совокупность определенным образом сгруппированных и взаимосвязанных друг с другом налогов и сборов, взимание которых предусмотрено налоговым законодательством. Закон Российской Федерации «Об основах налоговой системы в Российской Федерации» предусматривал 53 вида налога и сбора, А по Налоговому Кодексу РФ их существенно меньше – 28.

В то же время всякая система есть целостный комплекс взаимосвязанных элементов, которые, выступая системой более низкого порядка, одновременно представляют собой элемент системы более высокого порядка. Такой системой более высокого порядка по отношению к системе налогов и сборов РФ является налоговая система.

Налоговая система представляет собой основанную на определённых принципах систему урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.

Налоговая система и налоговая политика, проводимая с ее помощью правительством, оказывают огромное влияние на развитие экономики страны.

Налоги являются главной статьёй бюджетных доходов государства. Огромные средства, взимаемые в виде налогов и перераспределяемые через бюджет, составляют главную экономическую силу государства. Налоговой системе налогообложения сегодня уделяется довольно пристальное внимание, так как, успешно решая их, государство через налоги сможет успешно решать экономические, социальные и многие другие общественные проблемы.

Основоположником теории налогообложения считается шотландский экономист и финансист А. Смит. В 1776 г. он издал книгу «Исследование о природе и причинах богатства народов», которая оказала определяющее влияние на финансовую и хозяйственную жизнь многих государств. Однако налоговые теории начали зарождаться в более ранний период.

Налоговая теория — система научных знаний о сущности и природе налогов, их роли и значении в общественной жизни. Налоговые теории представляют собой модели построения налоговых систем государства с различной степенью обобщения. Существуют общие и частные теории налогов.

Общие теории налогов отражают назначение налогообложения в целом, а частные — исследования по отдельным вопросам налогообложения.

Очевидно, что любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц. Эти обязательные сборы, осуществляемые государством на основе государственного законодательства, и есть налоги.

Что такое налоги? Налоги - это обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет соответствующего уровня и государственные внебюджетные фонды на основании федеральных законов о налогах и актах законодательных органов субъектов Российской Федерации, а также по решению органом местного самоуправления в соответствии с их компетентностью.

Налог, а также сбор, пошлина - это обязательные взносы в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемые плательщиками в порядке и на условиях, определённых законодательными актами.

Прежде всего, остановимся на вопросе о необходимости налогов. Как известно, налоги появились с разделением общества на классы и возникновением государства, как "взносы граждан, необходимые для содержания ... публичной власти ... "7. Исходя из этого, минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

«В налогах воплощено экономически выраженное существование государства», - справедливо подчёркивал К. Маркс.8

Изъятие государством в свою пользу определённой части валового внутреннего продукта в виде обязательного взноса и составляет сущность налога.

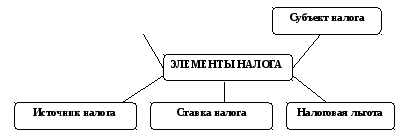

Налоговая система - совокупность предусмотренных налогов и обязательных платежей, взимаемых в государстве. Она базируется на соответствующих законодательных актах государства, которыми устанавливаются конкретные методы построения и взимания налогов, т.е. определяются элементы налога.

Рис. 1 «Элементы налога»

1) объект налога - это доходы, стоимость отдельных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование ценными ресурсами, имущество юридических и физических лиц и другие объекты, установленные законодательными актами.

2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо;

3) источник налога - т.е. доход, из которого выплачивается налог;

4) ставка налога - величина налога с единицы объекта налога;

5) налоговая льгота - полное или частичное освобождение плательщика от налога.

Сумма, с которой взимаются налоги, называется налоговой базой. В случае налогов на доходы её можно назвать налогооблагаемым доходом. Последний равен разности между полученным доходом (прибылью) и налоговыми льготами.

Налоговая льгота - устанавливается, как и налог, в порядке и на условиях, определяемых законодательными актами.

Налоги могут взиматься следующими способами:

1) кадастровый - (от слова кадастр - таблица, справочник) когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп и их признаки заносится в специальные справочники. Для каждой группы установлена индивидуальная ставка налога. Такой метод характерен тем, что величина налога не зависит от доходности объекта.

Примером такого налога может служить налог на владельцев транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает.

2) на основе декларации

Декларация - документ, в котором плательщик налога приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и лицом получающим доход. Примером может служить налог на прибыль.

3) у источника

Этот налог вносится лицом выплачивающим доход. Поэтому оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога.

Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т.е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

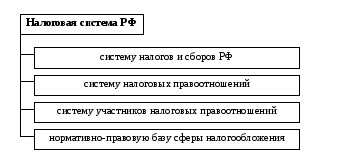

Налоговая система представляет собой основанную на определённых принципах систему урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения.

Рис. 2 «Составляющие Налоговой системы»

Эффективное функционирование налоговой системы страны нацелено на выполнение нескольких задач. Прежде всего, налоговая система должна усиленно решать фискально- перераспределительную задачу, т.е. путём перераспределения доходов предпринимателей и населения обеспечивать финансовыми ресурсами доходную часть госбюджета (в развитых странах налоги покрывают в среднем до 90% доходов госбюджета). Эта система должна функционировать таким образом, чтобы, как минимум, не подрывать стимулы к производственной и вообще экономической деятельности, а в лучшем случае способствовать формированию и усилению подобных стимулов.

По данным министерства РФ по налогам и сборам, определяющая роль в формировании бюджетной системы принадлежит четырём налогам: НДС, акцизам, налогам на прибыль предприятий и подоходному налогу с физических лиц; на их долю приходится сумма всех поступлений в консолидированном бюджете.

Основные принципы налоговой системы, регулирующие налогообложение на всей территории России9:

1) Каждое лицо (юридическое или физическое) обязано уплачивать установленные налоговым законодательством налоги, в отношении которых это лицо является налогоплательщиком.

2) Налоги устанавливаются в целях финансового обеспечения функционирования и развития общества.

3) Налоги не могут применяться, исходя из политических, идеологических, этнических, конфессиональных и иных подобных критериев.

4) Не допускается установление налогов, нарушающих экономическое пространство и налоговую систему РФ.

5) Не допускается устанавливать дополнительные налоги, повышение либо дифференцирование ставки налогов и налоговых льгот в зависимости от форм собственности, организационно-правовой формы организации, гражданства физического лица, а также от государства, региона или географического места происхождения уставного капитала (фонда) или имущества налогоплательщика.

С помощью налоговой политики государство влияет на структуру и динамику развития каждого из этих рынков, сглаживая последствия инфляционных и др. негативных процессов. В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме?

Функция налога — это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов государства.

На первое место следует поставить функцию, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись. Эта функция налогов - регулирующая.

Рыночная экономика в развитых странах - это регулируемая экономика. Невозможно представить себе эффективно функционирующую рыночную экономику в современном мире, не регулируемую государством. Иное дело - как она регулируется, какими способами, в каких формах и т.д. Здесь, как говорят, возможны варианты, например либеральная (США, Англия, Франция) и социально ориентированная (Германия, Норвегия, Швеция, Австрия и др.) модели. Но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам.

Государственное регулирование осуществляется в двух основных направлениях:

Регулирование рыночных, товарно-денежных отношений. Оно состоит в разработке законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц, прежде всего предпринимателей, работодателей и наемных рабочих. К ним относятся законы, постановления, инструкции государственных органов, регулирующие взаимоотношение товаропроизводителей, продавцов и покупателей, деятельность банков, товарных и фондовых бирж, а также бирж труда, торговых домов, устанавливающие порядок проведения аукционов, ярмарок, правила обращения ценных бумаг и т.п. Это направление государственного регулирования рынка непосредственно с налогами не связано;

Регулирование развития народного хозяйства, общественного производства в условиях, когда основным объективным экономическим законом, действующим в обществе, является закон стоимости. Здесь речь идет главным образом о финансово-экономических методах воздействия государства на интересы людей, предпринимателей с целью направления их деятельности в нужном, выгодном обществу направлении.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, изменению соотношения на рынке предложение-спрос, способствует решению актуальных для общества проблем.

Другая функция налогов - стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения.

Фискальная, изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны страны и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

Дискреционная фискальная политика - это сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Контрольная функция налогов состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики.

Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Практика работы налоговых органов показывает, что нарушение сроков и полноты уплаты налогов явление частое.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это, прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем и социальную сферу (просвещение здравоохранение и т. д.) Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у него появились регулирующие функции, которые осуществлялись через налоговый механизм.

Указанное разграничение функций налоговой системы носит условный характер, так как все они переплетаются и осуществляются одновременно.

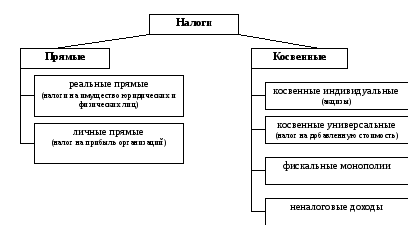

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов:

Рис. 3 «Классификация налогов»

Налоговая система РФ включает в себя 8 федеральных,3 региональных и 2 местных налога:

система налогообложения при выполнении

соглашений о разделе продукции — глава

26 НК РФ.

В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна.

Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Налогам присуща одновременно стабильность и подвижность.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. "Застывших" систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству - и все это на момент ее введения в действие.

Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции. Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года.

Стабильность налогов означает относительнyю неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с госyдарственным бюджетом. Если иметь в видy сегодняшний день, то речь должна идти о налоге на добавленнyю стоимость, акцизах, налоге на прибыль и доходы. Многие же дрyгие налоги и сам состав системы налогообложения могyт и должны меняться вместе с изменением экономической ситyации в стране и в общественном производстве.

Сейчас в России действyет почти три десятка налогов и сборов, не считая различных пошлин. Не все из них выдержат испытание временем, но в целом нынешняя система налогообложения наиболее близка к принятой на Западе. Налоги - это те же экономические нормативы, но только подлинно единые и стабильные, независящие от воли отдельных лиц. Индивидyализация налоговых ставок, льгот и санкций запрещена, их можно дифференцировать по отраслям, производствам, регионам, но никак не по отдельным предприятиям.

Нормально фyнкционирyющая система налогов является одним из средств борьбы с теневой экономикой: ведь yплата налога с того или иного дохода означает признание его легальности, законности, в то время как наличие дохода, yкрываемого от налогообложения ввидy его незаконности преследyется госyдарством.

Повышение роли налогов в нашей стране, превращение их в основной способ изъятия части доходов физических и юридических лиц в госyдарственный и местные бюджеты - свидетельство роста финансовой кyльтyры общества. При достижении определенного yровня грамотности населения налоги бyдyт восприниматься им с пониманием, как форма yчастия своими средствами в решении общегосyдарственных задач, прежде всего - социальных. Естественно, если ставки налогов бyдyт отражать баланс интересов граждан, предпринимателей, предприятий и госyдарства.

Фиксированный размер ставок и их относительная стабильность способствyет развитию предпринимательской деятельности, так как облегчают прогнозирование ее резyльтатов. Налоги органически вписываются в формирyемyю в нашей стране системy экономических отношений, основаннyю на действии прежде всего закона стоимости. При разумных ставках налоги являются средством сочетания интересов предпринимателей, граждан и государства, общества в целом.

Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

Перед экономистами стоит ещё множество проблем, от решения которых зависит экономический рост страны в целом, повышение благосостояния каждого конкретного человека.

Список литературы:

Конституция РФ

Налоговый кодекс Российской Федерации: Ч. 2 Федеральный Закон № 117-ФЗ от 5.08.2000 г./с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23 декабря 2003 г., 5 апреля, 29, 30 июня, 20, 28, 29 июля, 18, 20, 22 августа, 4 октября, 2, 29 ноября, 28, 29, 30 декабря 2004 г.

Булатов А. С.Экономика. - М.: Юрист.- 2001 г – 209с

Мамрукова О.И. Налоги и налогообложение: Учеб. пособие.- М.: Омега-Л, 2004.- 265с

Маркс К., Энгельс Ф. . Маркс К., Энгельс Ф. Сочинения. Том 4.- Государственное издательство политической литературы. 1955 — 1981гг, 171с, 308с

Налоги. Учебное пособие под ред. Д. Г.Черника. М.: Финансы и статистика. 1996.-301с

Носова С.С. Экономическая теория: Учебник.- М.: «Дашков и Ко», 2005.- 212 с

Перов А.В., Толкушкин А.В. Налоги и налогообложение: Учеб. пособие.- М.: Юрайт-Издат, 2005.- 188 с.

Селезнёва Н.Н. Налоги и налоговая система России. Схемы, комментарии, тесты, задачи. М.: Юнити-Дана, Закон и право.2000г.- 421 с

Столяров В.И. Экономика: Учебник.- М.: «Академия», 2008.- 190 с.

Юткина Т. Ф. Налоги и налогообложение. - М: ИНФРА –М.-2001.-101с

1Яндекс.Словари › Экономический словарь, 2007

2Ковалева В.В.: Финансы: Учебник : Изд-во Проспект, 2004.- 78с

3Родионовой В.М., Финансы, Финансы и статистика, 1995г. –21с

4Дробозина Л.А., Финансы – денежное обращение – кредит, М.: «Финансы», 1997 г.-154с

5Райзберг Б.А., Лозовский Л.Ш., Современный экономический словарь, М.: «ИНФРА-М», 2004г.

6Борисов Е.Ф., Экономическая теория, М.: «ЮРАЙТ», 1999г.- 96с

7Маркс К., Энгельс Ф. Соч., 2-е изд., т.21, с.171

8 Маркс К., Энгельс Ф. Соч. - Т.4. - С.308.

9Налоговый Кодекс РФ (ст.7)