Лекция 2. Счета бухгалтерского учета и дойная запись

1. Система счетов бухгалтерского учета

Оперативное управление организацией с целью принятия соответствующих управленческих решений вызывает необходимость иметь непрерывную информацию о состоянии и движении активов и источников их образования. В связи с этим в бухгалтерском учете применяется система счетов.

Система счетов - способ экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями.

Счет бухгалтерского учета — способ группировки и учета однородных по экономическому содержанию активов, обязательств, а также хозяйственных операций. Различают синтетические счета (счета первого порядка), субсчета (счета второго порядка), а также счета аналитического учета (счета третьего порядка, четвертого и т. д.), что определено степенью детализации раскрываемой и регистрируемой информации об объектах бухгалтерского учета.

Каждый счет предназначен для отражения конкретного объекта учета. На основании первичных документов на счете накапливаются и систематизируются текущие данные по однородным хозяйственным операциям. Любой счет представляет собой таблицу двусторонней формы, например счет «Материалы».

Рис.

1. Структура счета «материалы»

Рис.

1. Структура счета «материалы»

Как видно из таблицы счет имеет две противоположные стороны, обозначенные терминами "Дебет" (Д-т) и "Кредит" (К-т).

В рассмотренном примере по дебету счета отражают поступление материалов, то по кредиту - их расходование. Остаток средств или источников их образования на начало или конец периода называется "Сальдо".

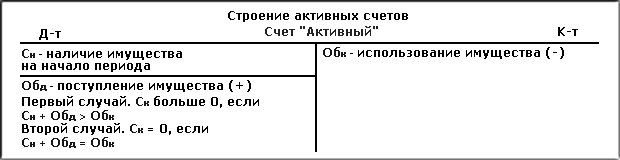

Счета бухгалтерского учета по отношению к балансу делятся на две группы: счета для учета активов (счета активов) и счета для учета источников образования активов (счета источников). Все счета активов - счета активные. Они имеют следующее строение: остаток по счету (может быть только дебетовым), оборот по дебету (означает поступление активов), оборот по кредиту (их использование, выбытие).

Операции по любому активному счету могут иметь сальдо конечное (Ск) больше 0 или равно 0, что будет отражено на схеме следующим образом. На активном счете сальдо конечное (Ск) меньше нуля быть не может, так как нельзя потратить активов больше, чем их было.

Рис.2. Строение активных счетов

К активным относятся счета "Основные средства", "Материалы", "Касса", "Расчетный счет", "Нематериальные активы" и др. Для любого активного счета будет справедлива запись:

Ска=Сна+Од-Ок

где:

Ска – сальдо на конец периода на счете (конечный остаток средств на счете)

Сна – сальдо на начало периода на счете (начальный остаток средств на счете)

Од – обороты по дебету счета

Ок – обороты по кредиту счета

С помощью данной формулы можно вычислить остаток на любом активном счете.

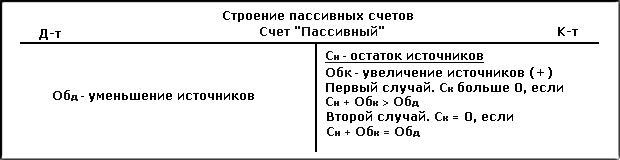

Все счета источников образования активов - пассивные.

В пассивном счете начальный остаток всегда отражается по кредиту (кредитовое сальдо), на этой же стороне счета отражается и увеличение источников. Уменьшение источников отражается по дебету пассивных счетов.

При отражении

операций по пассивному счету может

возникнуть два случая.

Рис.3. Строение пассивных счетов

К пассивным относятся счета "Уставный капитал", "Расчеты по краткосрочным кредитам и займам", "Расчеты с поставщиками и подрядчиками", "Расчеты с персоналом по оплате труда" и др. Для любого пассивного счета будет справедлива запись:

Скп=Снп+Ок-Од

где:

Скп – сальдо на конец периода на счете (конечный остаток средств на счете)

Снп – сальдо на начало периода на счете (начальный остаток средств на счете)

Ок – обороты по кредиту счета

Од – обороты по дебету счета

С помощью данной формулы можно вычислить остаток на любом пассивном счете.

Особую группу составляют активно-пассивные счета, объединяющие в себе признаки активных и пассивных счетов. Примером может служить счет "Прочие доходы и расходы", по дебету которого отражают прочие расходы, а по кредиту - прочие доходы. Сравнивая обороты по счету, определяем сальдо, которое может быть либо по дебету счета (расходы превысили прочие доходы), либо по кредиту счета (прочие доходы больше прочих расходов). Отдельные счета могут иметь два остатка сразу.

Например, счет "Расчеты с разными дебиторами и кредиторами" имеющий два остатка, дебетовое сальдо показывает сумму дебиторской задолженности и отражается в активе баланса, кредитовый остаток - сумму кредиторской задолженности и отражается в пассиве (развернутое сальдо).

Между счетами и бухгалтерским балансом существует тесная взаимосвязь: - каждой статье баланса, как правило, соответствует счет, кроме случаев, когда отдельные статьи отражают данные нескольких счетов (например, статья "Сырье и материалы" содержит остатки по счетам "Материалы", "Заготовление и приобретение материалов", ("Отклонения в стоимости материалов") или наоборот, остатки по некоторым счетам показываются в балансе несколькими статьями (счет "Расчеты с поставщиками и подрядчиками"); - счета подразделяются на активные и пассивные аналогично статьям баланса; - остатки активов и источников их образования показываются на счетах на той же стороне, что и в балансе; - сумма остатков по всем активным счетам равна итогу актива (валюте) баланса, а по всем пассивным счетам - итогу пассива (валюте) баланса; - баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса. Группировка счетов по экономическому содержанию осуществляется для определения перечня счетов и их однородных групп, необходимых для отражения хозяйственной деятельности отдельной организации. Заявки хозяйственных операций по определенной системе называются систематическими. Хронологические и систематические записи могут вестись раздельно и вместе.

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации по объему информации. Поэтому для получения различных по степени детализации данных все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические. Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета используются для подробной характеристики.

Отражение имущества и процессов на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах - аналитическим учетом.

Синтетический учет ведется в денежном выражении; аналитическом - используются три группы измерителей. В аналитических счетах отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении. Рассмотрим порядок отражения операций на синтетических и аналитических счетах на следующем примере.

Пример. На начало

месяца на счете "Материалы"

учитывалось:

- сталь прокатная 100 000 кг

по 8 руб. за 1 кг на сумму 800 000 руб.

-

проволока стальная 50 000 кг по 2 руб. за 1

кг на сумму 100 000 руб.

Итого остаток 900

000 руб.

Первая операция. Получено

материалов от поставщиков:

- стали

прокатной 20 000 кг по 8 руб. за 1 кг

- на

сумму 160 000 руб.

- проволоки стальной

30 000 кг по 2 руб. за 1 кг

- на сумму 60 000

руб.

Итого поступило материалов на

сумму 220 000 руб.

Вторая операция. Отпущено

в производство:

- стали прокатной 40000

кг по 8 руб. за 1 кг

- на сумму 320 000 руб.

-

проволоки стальной 60000 кг по 2 руб. за 1

кг

- на сумму 120 000 руб.

Итого расход

440 000 руб.

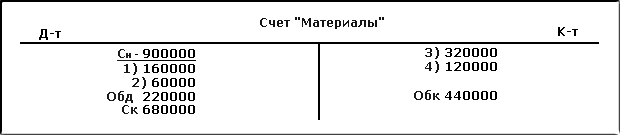

На синтетическом счете

"Материалы" отразим движение

материалов.

Рис. 4. Движение средств по счету «материалы»

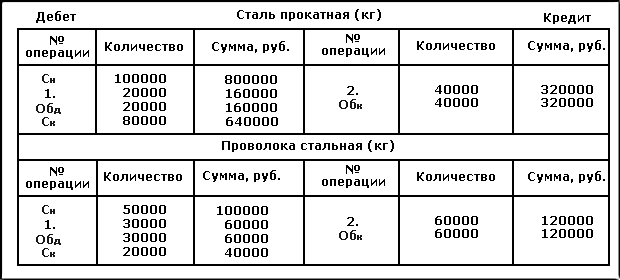

На счетах аналитического учета операции будут отражены следующим образом:

Рис.5.

Движение средств на аналитических

счетах, открытых к счету «материалы»

Рис.5.

Движение средств на аналитических

счетах, открытых к счету «материалы»

Таким образом, сальдо по синтетическому счету "Материалы" будет равно сумме остатков по аналитическим счетам - 680 000 руб. = (640 000 + 40 000).

На аналитических счетах, отражающих источники образования имущества, а также расчеты учет ведется только в денежном выражении. Построение таких счетов более простое. Например, счет "Расчеты с поставщиками и подрядчиками" ведется только в денежном выражении и показывает расчеты со всеми поставщиками (синтетический учет), а также с каждым из поставщиков в отдельности (аналитический учет).

Синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

-аналитические счета ведутся для детализации синтетических счетов;

-операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

-на синтетическом счете операция записывается общей суммой, а на его аналитических счетах - частными суммами, дающими в итоге ту же общую сумму;

-запись в аналитические счета производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие. При подведении итога за отчетный период данные синтетического и аналитических счетов должны сверяться и совпадать, что свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов ("Касса", "Расчетный счет", "Уставный капитал").

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Субсчет - способ группировки данных аналитических счетов.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов - потребностями управления хозяйственным органом.

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации. В соответствии с Федеральным законом "О бухгалтерском учете" объективность и полнота отражения имущества организации, текущих обязательств и источников его формирования в значительной мере определяются правильным использованием экономически обоснованной классификацией счетов.

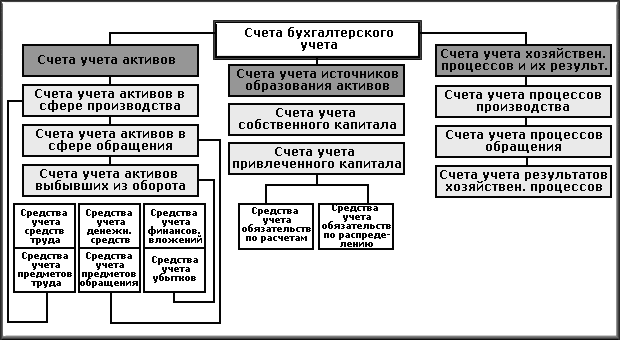

Выбор критериев классификации счетов по существу и в настоящее время представляет собой один из актуальных вопросов своевременной теории учета. Однако наиболее распространенными считаются следующие группировочные признаки: - группировка счетов бухгалтерского учета по экономическому содержанию; - группировка счетов по структуре. (предназначена для понимания значения оборотов и остатков по счетам) Группировка счетов бухгалтерского учета по экономическому содержанию в зависимости от отражаемых на них объектов отвечает на вопрос "Что учитывается на данном счете?" Счета бухгалтерского учета при классификации по данному признаку делятся на три группы: счета учета активов, счета учета источников образования активов и счета учета хозяйственных процессов и их результатов. На счетах учета активов первой группы отражается наличие, образование и движение активов хозяйственного органа. Все счета этой группы являются активными и подразделяются на три подгруппы: счета активов в сфере производства, счета активов в сфере обращения, счета отвлеченных активов. На счетах для учета активов в сфере производства отражаются средства труда и предметы труда. Примером счетов для учета средств труда являются счета "Основные средства" и "Нематериальные активы". На этих счетах отражаются наличие и движение объектов учета по первоначальной стоимости. Величина перенесенной стоимости на вновь созданный продукт фиксируется на счетах "Амортизация основных средств" и "Амортизация нематериальных активов". Эти сведения позволяют определить остаточную стоимость указанных средств труда. К счетам для учета предметов труда относятся счета "Материалы", "Животные на выращивании и откорме".

На счетах для учета активов в сфере обращения отражаются денежные средства, предметы обращения, средства в расчетах. К счетам для учета денежных средств относят счет "Касса", "Расчетные счета", "Валютные счета" и др. На них учитывается вся денежная наличность хозяйственного органа, как находящаяся в кассе организации, так и на счетах денежных средств в банках. Для осуществления контроля за правильностью расходования денежных средств и предотвращения злоупотреблений наличие денежных средств в кассе лимитировано.

К счетам для учета предметов обращения относят счета: "Готовая продукция" и "Товары отгруженные". На счете "Готовая продукция" отражается наличие и движение готовой продукции внутри организации (выпуск из производства и отгрузка покупателям). По счету "Товары отгруженные" показывается движение готовой продукции, отправленной покупателю, от момента отгрузки (отправки) до момента ее оплаты. К счетам для учета средств в расчетах относятся счета для учета дебиторской задолженности, т.е. долгов других организаций и лиц нашей организации. Дебиторская задолженность может возникнуть в виде долгов работников организации своей же организации. Таких должников (работников организации) называют подотчетными лицами, а возникшую задолженность учитывают на счете "Расчеты с подотчетными лицами". Дебиторская задолженность (долги) других организаций и лиц данной организации за продукцию, работы и услуги учитывается на счете "Расчеты с покупателями и заказчиками".

Счета отвлеченных активов предназначены для учета и контроля за активами, не используемыми по тем или иным причинам в хозяйственном кругообороте. В зависимости от причин, по которым данная часть активов выбыла из кругооборота, они отражаются на счетах учета убытков, доходов и расходов, счета учета вложений в другие организации. Убытки отчетного года отражаются на счете "Прибыли и убытки". Под вложениями в другие организации понимают активы, переданные другим хозяйственным органам в виде денежных и материальных средств, с целью получения дохода. Их принято называть финансовыми вложениями. Учет этих отвлеченных средств осуществляется на счете "Финансовые вложения".

На счетах учета источников образования активов хозяйства отражаются собственный капитал и привлеченный капитал. Все счета данной группы - пассивные.

К счетам, на которых отражается движение собственного капитала относятся "Уставный капитал", "Резервный капитал", "Добавочный капитал", "Прибыли и убытки". На счете "Уставный капитал" отражаются источники образования имущества предприятия на момент создания хозяйственного органа. Размер уставного капитала характеризует стоимость имущества, внесенного совладельцами предприятия (акционерами, пайщиками) как в денежной, так и в натурально-вещественной форме. На остальных счетах данной группы отражаются источники образования активов, возникшие в процессе хозяйственной деятельности. На счетах учета привлеченного капитала отражается вся кредиторская задолженность (долги) нашей организации другим организациям и лицам. Они делятся на две части: счета для учета обязательств по расчетам и счета для учета обязательств по распределению. На счетах для учета обязательств по расчетам отражаются долги перед банками и другими организациями по полученным от них кредитам и займам ("Расчеты по краткосрочным кредитам и займам" и "Расчеты по долгосрочным кредитам и займам") и счета для учета долгов перед поставщиками товарно-материальных ценностей ("Расчеты с поставщиками и подрядчиками"). На счетах для учета обязательств по распределению отражаются долги перед работниками организации и государством, возникающие в ходе производственно-хозяйственной деятельности: "Расчеты с персоналом по оплате труда", "Расчеты по социальному страхованию и обеспечению", "Расчеты по налогам и сборам".

Счета учета хозяйственных процессов и их результатов включают счета учета процессов производства, обращения и результатов хозяйственных процессов. Счета учета процесса производства являются активными. По их дебету отражаются затраты, связанные с производством продукции (работ, услуг) и исчисляется их себестоимость. С кредита этих счетов списываются затраты, распределенные по объектам учета и включенные в себестоимость готовой продукции. К ним относят счета "Основное производство", "Вспомогательные производства", "Общепроизводственные расходы".

На счетах учета

процесса обращения собираются расходы,

связанные с продажей продукции (работ,

услуг). К ним относятся счета "Продажи",

"Расходы на продажу" и др. На счете

"Продажи" выявляется результат по

продаже продукции, работ и оказанию

услуг.

Счета учета результатов

хозяйственных процессов используются

для исчисления (определения) результата

хозяйственной деятельности. Примером

может являться счет "Прибыли и убытки",

по кредиту которого отражается прибыль

организации, а по дебету - убытки.

Сравнивая кредитовый и дебетовый обороты

по данному счету, определяется результат

финансовой деятельности. Группировка

счетов бухгалтерского учета по

экономическому содержанию представлена

на рисунке

ниже:

Рис.6. Группировка счетов бухгалтерского учета по структуре

Группировка счетов

бухгалтерского учета по структуре

отвечает на вопрос: "Что означают

обороты и остатки по счетам?". Данная

группировка позволяет правильно понимать

значение оборотов и остатков по счетам.

При классификации счетов по структуре

их можно разделить на несколько

разделов.

Основные счета служат базой

для составления бухгалтерского баланса.

Они подразделяются на счета инвентарные,

фондовые и счета для учета расчетов.

Инвентарные счета используются для

учета активов, фактическое наличие

которых устанавливается путем проведения

инвентаризации. Все инвентарные счета

являются счетами активными. К ним можно

отнести счета: "Основные средства",

"Нематериальные активы", "Касса",

"Расчетный счет", "Готовая

продукция" и другие.

Рис.7. Группировка счетов бухгалтерского учета по экономическому содержанию.

Фондовые счета, используемые для учета собственных источников образования имущества, являются пассивными. К ним относятся счета "Уставный капитал", "Резервный капитал", "Добавочный капитал", "Прибыли и убытки", "Резервы предстоящих расходов".

На активных счетах для учета расчетов отражается образование и движение дебиторской задолженности. Примером активных счетов учета расчетов является счет "Расчеты с подотчетными лицами".

Пассивные счета учета расчетов используются для учета образования и движения кредиторской задолженности. К пассивным счетам для учета расчетов относятся счета: "Расчеты с поставщиками и подрядчиками", "Расчеты по налогам и сборам", "Расчеты по краткосрочным кредитам и займам", "Расчеты по долгосрочным кредитам и займам" и др.

Активно-пассивные счета для учета расчетов применяются для отражения расчетов данной организации с другими дебиторами и кредиторами. Примером является счет "Расчеты с разными дебиторами и кредиторами". Этот счет может иметь два остатка сразу, поскольку учета расчетов ведется со многими дебиторами и кредиторами. Долг одних организаций в этом случае не может быть погашен задолженностью перед другими организациями, т.е. дебиторскую задолженность нельзя погасить кредиторской задолженностью. Поэтому на этом счете приходится одновременно отражать и сумму, которую должны организации (сальдо по дебету счета) и сумму, которую должна организация (сальдо кредитовое). Это развернутое сальдо соответственно отражается в активе и пассиве баланса. Регулирующие счета выполняют особую роль в бухгалтерском учете, сохраняя на основных счетах неизменной оценку объектов и уточняя ее. Самостоятельного значения они не имеют и применяются только вместе с основным счетом. По способу уточнения оценки, все регулирующие счета подразделяются на дополнительные счета, контрарные счета и контрарно-дополнительные счета.

Регулирующие дополнительные счета всегда увеличивают оценку объекта и имеют прямую связь с основными счетами. Если основной счет активный, то и дополнительный счет к нему будет активным.

Рис.8. Связь между синтетическим и открытыми к нему аналитическими счетами

Фактическая заготовительная себестоимость материалов будет складываться из суммы, отраженной по дебету счета "Материалы" и дебету субсчета "Транспортно-заготовительные расходы" (500 000 руб. + 80 000 руб.).

Оценка объекта на основном счете "Материалы" уточняется путем ее увеличения (+). Значит субсчет "Транспортно-заготовительные расходы" - дополнительный. Счет "Материалы" - активный, дополнительный к нему тоже будет активным.

Контрарные счета являются противоположным основным, оценку объектов на которых они уточняют. Следовательно, если основной счет активный, то контрарный должен быть пассивным. Контрарный пассивный счет называется контрактивным. Рассмотрим взаимосвязь основного активного и регулирующего пассивного счетов.

Рис.9. Взаимосвязь основного активного и контрарного счета (контрактивного счета)

На основном активном счете "Основные средства" отражена первоначальная стоимость (40 000 000 руб.) основных средств. На счете "Амортизация основных средств" - величина перенесенной стоимости (80 000 000 руб.).

Разность между дебетом счете "Основные средства" и кредитом счета "Износ основных средств" представляет собой остаточную стоимость основных средств (32 000 000 руб.). Оценка объектов на счете "Основные средства" уточняется путем ее уменьшения, следовательно, счет "Амортизация основных средств" - регулирующий контрарный. Основной счет - активный, контрарный к нему будет пассивным, контрактивным. примером контрпассивного регулирующего счета может служить счет "Собственные акции (доли)" к счету "Уставный капитал". Контрарно-дополнительные счета могут увеличивать и уменьшать оценку объектов, отраженную на основных счетах.

Операционные счета предназначены для учета затрат и калькулирования себестоимости продукции, работ и услуг и подразделяются на счета собирательно-распределительные, калькуляционные и сопоставляющие.

По дебету собирательно-распределительных счетов обобщаются затраты для распределения их по объектам учета, а по кредиту - списываются распределенные расходы. Примером собирательно-распределительных счетов могут служить счета "Общепроизводственные расходы", "Общехозяйственные расходы", "Расходы на продажу".

Калькуляционные счета - активные. Они используются для учета затрат и исчисления себестоимости продукции работ и услуг. К ним можно отнести счета "Основное производство" и "Вспомогательные производства". Сопоставляющие счета применяются для выявления результатов по реализации продукции, работ и услуг. Особенностью строения этих счетов является то, что на них отражается один объект учета в двух разных оценках: в одной по дебету, а в другой по кредиту счета. Сопоставляя эти оценки выявляют результат по реализации. Строение сопоставляющих счетов рассмотрим на примере счета "Продажи".

Рис.10. Пример строения сопоставляющих счетов

Сравнивая обороты по дебету и кредиту счета "Продажи", определяем результат по проведенной операции. Если кредит счета больше дебета (выручка больше затрат), то по счету "Продажи" возникает кредитовое сальдо (прибыль) и счет будет пассивным. В случае превышения затрат на производство и продажу продукции (дебет счета "Продажи") над выручкой (кредит счета "Продажи") результатом является убыток и счет будет активным. Результат по реализации списывается на счет финансовых результатов.

Бюджетно-распределительные счета предназначены для распределения расходов по смежным отчетным периодам. С помощью данной группы счетов устраняется колебание себестоимости продукции по отчетным периодам. Счета данной группы могут быть активными и пассивными. Примером активного бюджетно-распределительного счета является счет "Расходы будущих периодов", а пассивного - "Резервы предстоящих расходов".

Финансово-результатные счета предназначены для выявления результата финансово-хозяйственной деятельности. Примером могут служить активно-пассивные счета "Прибыли и убытки" и "Прочие доходы и расходы".

Рис.11. Пример строения финансово-результатных счетов

Счет имеет один

остаток. Если кредит счета больше дебета,

то сальдо будет кредитовым (счет -

пассивный); если дебет счета больше

кредита, то сальдо - дебетовое (счет -

активный). В конце года счет закрывается,

а остаток списывается на счет

"Нераспределенная прибыль (непокрытый

убыток)"

Рис.12. Пример строения финансово-результатных счетов

На практике имеется ряд счетов, сочетающих в себе разные группировочные признаки, поэтому их можно отнести к двум группам счетов. Примером может служить счет "Брак в производстве".

По счету отражается один объект учета - бракованная продукция. По дебету счета исчисляется ее себестоимость и затраты по исправлению брака (признаки калькуляционного счета), по кредиту - величина возмещения. Сопоставляя дебетовый и кредитовый обороты, определяем результат от изготовления бракованной продукции (признаки сопоставляющего счета). Группа забалансовых счетов используется для учета имущества, не принадлежащего данному хозяйственному органу.Забалансовые счета нужны для отражения событий и операций, которые в данный момент не влияют на баланс данной организации, а также для учета активов, принятых на ответственное хранение, переработку, комиссию, в аренду.