3. План счетов бухгалтерского учета

План счетов — система бухгалтерских счетов, предусматривающих их количество, группировку и цифровое обозначение в зависимости от объектов и целей учёта. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними аналитические счета (субсчета или счета второго порядка). Построение плана счетов обеспечивает согласованность учётных показателей с показателями действующей отчётности.

Особенности объектов учёта в некоторых организациях обусловливают применение различных бухгалтерских счетов и, соответственно, различных планов счетов. Различают следующие планы счетов:

-

план счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (общий);

-

план счетов бухгалтерского учёта в кредитных организациях;

-

план счетов бюджетного учёта.

Страховые организации применяют общий план счетов с дополнительно введенными счетами бухгалтерского учёта.

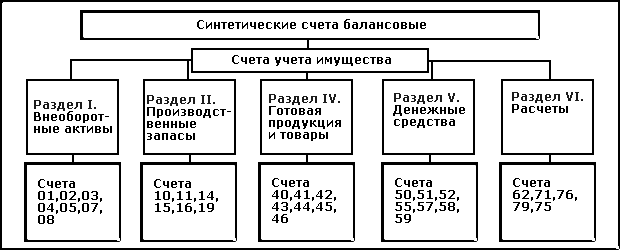

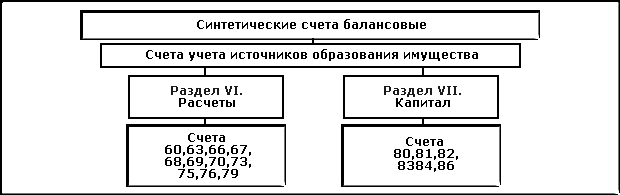

Рис.14

Структура плана счетов

Рис.14

Структура плана счетов

В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ 31 октября 2000 г. № 94н.

Это означает, что все организации независимо от их организационно-правовой формы обязаны для ведения учета использовать данный План счетов. Для удобства использования все счета сведены в 8 разделов, в соответствии с группировкой счетов по экономическому содержанию. Количество счетов, включенных в план, определяется потребностями составления отчетности. Исходя из объема информации, отражаемой на счетах, в единый План счетов включены только синтетические счета и субсчета. Количество применяемых на практике счетов аналитического учета Планом не регламентируется и зависит от потребностей финансово-хозяйственной деятельности каждой конкретной организации. Например, планом счетов для учета расчетов с работниками организации по оплате труда предусмотрен только один синтетический счет "Расчеты с персоналом по оплате труда". В развитие этого счета в каждой организации будет открыто аналитических счетов по количеству сотрудников.

План счетов содержит двухзначный код синтетического счета, его наименование, код субсчета и его наименование. Каждый раздел имеет свободные кодовые номера, позволяющие при необходимости дополнять План новыми счетами без изменения общей нумерации счетов. Забалансовым счетам присвоен трехзначный код. К плану счетов разработана инструкция по его применению, приведена и типовая корреспонденция счетов.

Резюме по теме

Счет бухгалтерского учета — способ группировки и учета однородных по экономическому содержанию активов, обязательств, а также хозяйственных операций. Различают синтетические счета (счета первого порядка), субсчета (счета второго порядка), а также счета аналитического учета (счета третьего порядка, четвертого и т. д.). Каждый счет имеет две стороны: дебет и кредит.

Хозяйственные операции отражаются на счетах с применением метода двойной записи.

Двойная запись - способ отражения каждой операции в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Итог всех операций, отраженных по дебету счета, называется дебетовым оборотом; итог всех операций по кредиту счета — кредитовым оборотом. Результат соизмерения дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счету. Счета бухгалтерского учета тесно связаны с бухгалтерским балансом. Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.