Экономическое содержание инвестиций.

Термин «инвестиции» происходит от английского глагола to invest, что означает «вкладывать».

Инвестиции - это вложение капитала в любой вид бизнеса с целью его последующего увеличения. Прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы возместить инвестору отказ от потребления имеющихся средств в текущем периоде, вознаградить его за риск и компенсировать потери от инфляции в будущем периоде.

Инвестиции - это имущественные и интеллектуальные ценности, которые вкладывают в объекты предпринимательской деятельности с целью получения дохода (прибыли) или достижения иного полезного эффекта.

Как экономическая категория инвестиции выражают:

1) Вложение капитала в объекты предпринимательской деятельности с целью прироста первоначально авансированной стоимости (в форме прибыли);

2) денежные (финансовые) отношения, возникающие между участниками инвестиционной деятельности в процессе реализации различных проектов и программ (застройщиками, подрядчиками, банками, государством и т. д.).

Характерные признаки инвестиций:

-их потенциальная способность приносить доход (прибыль);

-процесс инвестирования связан с преобразованием сбережений в альтернативные виды активов хозяйствующего субъекта;

-в процессе инвестирования используют разнообразные виды финансовых ресурсов, которые различаются спросом, предложением и ценой их привлечения;

-целевой характер вложений капитала в различные виды активов;

-зналичие срока вложения капитала (данный срок всегда индивидуален для каждого инвестора);

-вложения осуществляют юридические лица и граждане, которых называют инвесторами. Они преследуют свои собственные цели, не всегда связанные с извлечением экономической выгоды;

-наличие риска вложений капитала, поскольку достижение конечных целей инвестирования носит вероятностный характер.

Функционирование в секторе связано с высокими рисками, снижающими возможность получения высоких доходов, поэтому сектор С может быть определен как область повышенного риска.

Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор В является областью оптимальных значений соотношения дохода и риска.

Инвестиционная деятельность связана с различными видами рисков.

Классификация инвестиций.

Реальные инвестиции - вложения денег в реальные материальные и нематериальные активы (основной и оборотный капитал, интеллектуальную собственность).

Портфельные инвестиции - вложения денег в различные финансовые инструменты (ценные бумаги, банковские депозиты, валюту, драгоценные металлы и камни).

Прямые инвестиции - непосредственно участие самого инвестора в выборе объекта инвестирования для вложения средств.

Косвенные инвестиции - когда вложение средств опосредствуется другими лицами (инвестиционными фирмами и компаниями, паевыми инвестиционными фондами, другими финансовыми учреждениями).

Краткосрочные инвестиции - вложения капитала на отрезок времени менее 1 года.

Среднесрочные инвестиции - вложения капитала на период от 1 до 5 лет.

Долгосрочные инвестиции - вложения капитала на срок свыше 5 лет.

Частные инвестиции - вложения средств, осуществляемые гражданами и частными организациями (фирмами и компаниями).

Государственные инвестиции - вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников.

Смешанные инвестиции - долевое вложение средств при участии государства, регионов, муниципальных образований, а также юридических и физических лиц.

Иностранные инвестиции - вложения, осуществляемые иностранными государствами, физическими и юридическими лицами.

Совместные инвестиции - вложения, осуществляемые субъектами данной страны и иностранных государств.

Внутренние инвестиции - вложения средств в объекты инвестирования, расположенные в границах той или иной территории (страны) .

Внешние инвестиции - вложения средств в объекты инвестирования за рубежом.

Валовые инвестиции - общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей.

Чистые инвестиции - вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Инвестирование в наиболее широком употреблении представляет собой эффективное вложение капитала в ту или иную сферу хозяйственной деятельности.

Финансирование и инвестирование взаимосвязанные, но неидентичные категории. Если под финансированием подразумевается формирование и предоставление финансовых ресурсов для создания имущества, то под инвестированием - их использование и превращение в капитал.

Следует отличать понятия "инвестиции" и "капитальные вложения". Если капитальные затраты обычно предполагают создание новых и восстановление изношенных основных фондов (зданий, сооружений, оборудования, транспорта и др.), то инвестиции предусматривают вложение средств также в оборотные активы, различные финансовые инструменты, интеллектуальную собственность. Отсюда, "капитальные вложения" более обоснованно рассматривать как составную часть или форму "инвестиций".

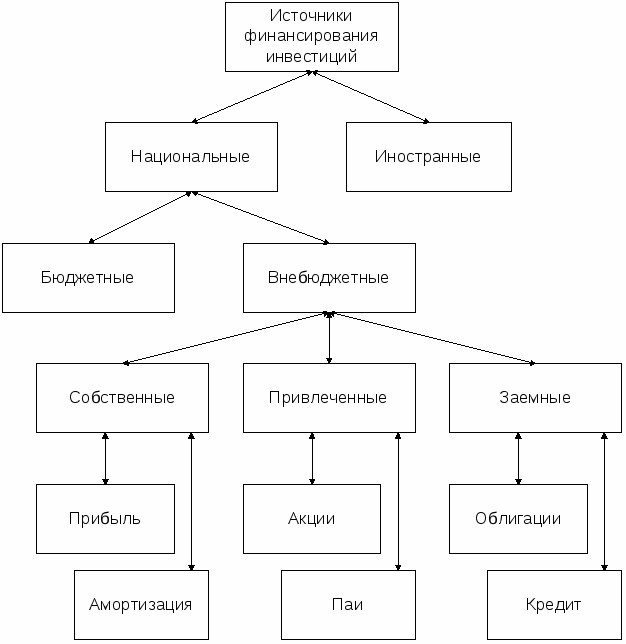

Характеристика источников финансирования инвестиционной деятельности.

Система формирования источников финансирования находится под активным воздействием инвестиционной политики государства, которая меняется в зависимости от конкретных задач развития экономики. Вне зависимости от характера системы формирования источников инвестиционной деятельности общая их величина находится под влиянием:

- размера национального дохода,

- пропорций его распределения на фонд потребления и фонд накопления,

- масштабов внешних заимствований.

До перехода к рынку система формирования источников инвестиций основывалась, прежде всего, на бюджетном финансировании (»60 %) и использовании собственных средств (»40 %). С переходом к рынку роль бюджетных источников снизилась. В настоящее время централизованные средства в качестве источника инвестиций преимущественно выделяются в форме государственного кредита под целевые инвестиционные программы.

Современная схема источников финансирования инвестиций включает следующие элементы (рис.1).

Каждый из источников инвестиционных ресурсов обладает преимуществами их использования в инвестиционной деятельности и экономическими ограничениями.

На основе механизмов бюджетного финансирования капитальных вложений осуществляется финансирование объектов, оказывающих влияние на отраслевую структуру экономики страны в целом: развитие межрегиональных и межотраслевых производств, а также строительство таких предприятий, с помощью которых решаются задачи экономического и социального развития РФ. Поэтому выделение бюджетных средств производится в основном под целевые инвестиционные программы.

За счет бюджетных средств может также осуществляться строительство объектов

социальной сферы. В последнее время бюджетные ресурсы преимущественно выделяются на возвратной и платной основе.

Сочетание бюджетного и внебюджетного финансирования характерно для всех стран с развитой рыночной экономикой. Необходимо отметить, что несмотря на колебания в соотношении этих источников по разным странам и в разные экономико-политические периоды их развития, превалирует сравнительно невысокая доля бюджетных средств в общей сумме инвестиционных ресурсов.

Понятие собственных средств предприятия.

Собственные средства предприятия - формально это средства, находящие отражения в первом разделе пассива баланса предприятия (источника собственных средств). В расчетах можно относить к ним и некоторые статьи из второго раздела пассива баланса - доходы будущих периодов, фонды потребления. Условно собственными средствами предприятия можно считать иногда и минимальную кредиторскую задолженность.

Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляет собой «чистые активы предприятия».

Общая сумма собственного капитала предприятия отражается итогом первого раздела «Пассива» отчетного баланса. Структура статей этого раздела позволяет четко идентифицировать первоначально инвестированную его часть (т.е. сумму средств, вложенных собственниками предприятия в процессе его создания) и накопленную его часть в процессе осуществления эффективной хозяйственной деятельности.

Под собственным капиталом понимают совокупность экономических отношений, позволяющих включить в хозяйственный оборот финансовые ресурсы, принадлежащие либо собственникам, либо самому хозяйственному субъекту.

Собственный капитал - капитал, вложенный владельцами предприятия.

Собственный капитал рассчитывается как разница между совокупными активами предприятия и его обязательствами (пассивами) и представляет собой сумму превышения обоснованной рыночной стоимости собственности над непогашенной задолженностью.

Классификация видов прибыли.

В основу классификации следует включить следующие признаки: характер отражения в учете; характер деятельности предприятия; основные виды хозяйственных операций предприятия; основные виды деятельности предприятия; состав формирующих элементов; характер налогообложения; характер инфляционной "очистки"; достаточность уровня формирования; рассматриваемый период формирования; характер использования; степень использования; значение итогового результата хозяйствования.