32. Смотреть по тетради.

33.

Закон снижающейся предельной производительности

при отсутствии технического прогресса увеличение одного из факторов производства после достижения оптимальной капиталовооруженности труда сопровождается снижением предельной производительности переменного фактора

34. по тетради.

35.

Изокванта - кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут быть использованы для выпуска данного объема продукта. Изокванты иначе называют кривыми равных продуктов, или линиями равного выпуска.

Мерой взаимозаменяемости факторов производства служит предельная норма технического замещения MRTS которая показывает, на сколько единиц можно уменьшить один из факторов при увеличении другого фактора на единицу, сохраняя выпуск неизменным

36.

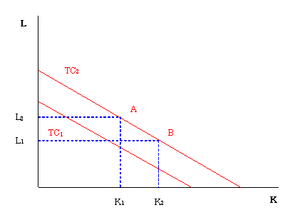

Изокоста— линия, демонстрирующая комбинации факторов производства, которые можно купить за одинаковую общую сумму денег.

![]()

График изокосты

Изокосту иначе называют линией равных издержек. Изокосты являются параллельными прямыми, поскольку допускается, что фирма может приобрести любое желаемое количество факторов производства по неизменным ценам. Наклон изокосты выражает относительные цены факторов производства. Каждая точка на линии изокосты характеризуется одними и теми же общими издержками. Эти линии прямые, поскольку факторные цены имеют отрицательный наклон и параллельны.

Равновесие производителя -состояние производства, при котором использование факторов производства позволяет получить максимальный объем продукции, т. е. когда изокванта занимает самую отдаленную от начала координат точку. Чтобы определить равновесие производителя, необходимо совместить карты изоквант с картой изокост. Максимальный объем выпуска будет в точке касания изокванты с изокостой

37.

Эффе́кт масшта́басвязан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называетсяэкономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства.

38.

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты

Виды:

Альтернативные издержки — это учет потерь, вызванных отказом от производства альтернативных товаров и услуг.

Внешние издержки — выплаты внешним поставщикам.

Внутренние издержки — это не оплаченные, но затраченные ресурсы, которые являются собственностью самой фирмы.

Постоянные издержки (TFC) — издержки, которые не зависят от объема выпуска продукции и объема производства.

Переменные издержки (TVC) — издержки, которые изменяются в зависимости от изменения объема производства.

Общие издержки (TC) — общая сумма постоянных и переменных издержек.

TC = TFC + TVC

Экономические издержки — денежная выручка от наиболее выгодного из всех альтернативных способов использования ресурсов.

Средние постоянные издержки (AFC) рассчитываются как отношение постоянных издержек к объему выпуску.

AFC = TFC / Q

Средние переменные издержки (AVC) рассчитываются как отношение переменных издержек к объему выпуску.

AVC = TVC / Q

Средние общие издержки (ATC) рассчитываются как отношение общих издержек к объему выпуска.

ATC = TC / Q

Предельные издержки (MC) — дополнительные затраты на дополнительную единицу продукции и определяется как изменение общих издержек при малом изменении объема выпуска.

MC = TC / Q

39.Экономические издержки- это затраты фирмы на производство продукта, рассчитанные по рыночным ценам, которые фирма обязана сделать для того, чтобы отвлечь ресурсы от использования в альтернативных производствах.

В экономических издержках выделяют внешние и внутренние издержки.

Внешние (явные) издержки представляют собой затраты на ресурсы, приобретаемые "на стороне", у сторонних поставщиков;

Внутренние (вмененные) издержки - это затраты собственных ресурсов, оцененные по принципу альтернативных издержек.

40.

При́быль— разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении)

Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. 2) По значению конечного результата прибыль может быть:

нормативной или предусмотренной,

максимально возможной или минимально допустимой,

недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По регулярности формирования прибыль может быть:

сезонная,

нормированная

чрезмерная.

4) По характеру налогообложения можно выделить:

облагаемую налогом прибыль,

и не облагаемую.

5) В зависимости от видов осуществляемой деятельности прибыль может быть:

От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

От производственной деятельности. Это результат производства и сбыта.

От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.