DEN-KREDIT-POLITIKA

.pdfНАЛОГОВАЯ СИСТЕМА И ПРИНЦИПЫ ЕЕ ПОСТРОЕНИЯ

•Налоговая система – это совокупность налогов, устанавливаемых государственной властью, а также методы и принципы построения налогов. Принципы построения налоговой системы:

•1) Всеобщность – охват налогами всех экономических субъектов, получающих доходы;

•2) Стабильность – устойчивость видов налогов и налоговых ставок во времени;

•3)Равнонапряженность – взимание одинаковых налогов по одинаковым для соответствующих налогоплательщиков ставкам;

•4) Обязательность – принудительность налога; неизбежность его выплаты;

•5) Самостоятельность субъекта в исчислении и уплате налога;

•6) Социальная справедливость – установление налоговых ставок и налоговых льгот, ставящих всех примерно в равные условия.

ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ

•Прямые налоги – взимаются непосредственно с доходов или имущества хозяйственных субъектов и не могут быть легко переложены теми, кто по закону выплачивает налог государству, на других субъектов (подоходный налог, налог на прибыль, налог на недвижимость и т.п.);

•Косвенные налоги – устанавливаются в виде надбавок к цене товаров или тарифов на услуги. Они взимаются фактически с потребителя, хотя плательщиком налога государству выступает торговое или производственное предприятие (налог на добавленную стоимость; акцизы – налоги, включаемые в цену товаров массового потребления: соль, табак, спиртные напитки; таможенные пошлины; налог с продаж и др.).

ХАРАКТЕРИСТИКИ НАЛОГА

•Субъект налога или налогоплательщик – физическое или юридическое лицо, на которое законом возложена обязанность платить налог.

•Объект налога – это то, что подлежит налогообложению. Объектом налога могут быть: текущие доходы, расходы, виды деятельности, собственность и др. В законе о налоге указывается, в каких единицах измеряется объект налога (денежные единицы – в налоге на заработную плату, прибыль; гектар, акр – в земельном налоге; человек

– в подушном налоге).

•Источник налога – доход, из которого уплачивается налог

•(заработная плата, дивиденды, прибыль и т.п.).

•Налоговая ставка – величина налога на единицу обложения. объекту обложения).

РАЗЛИЧНЫЕ СТАВКИ НАЛОГОВ

•Ставка может быть твердая (устанавливается в абсолютной сумме на единицу обложения) или долевая (устанавливается в процентах к объекту обложения).

•Существуют различные методы построения налоговой ставки. В зависимости от того, как меняется налоговая ставка, различают:

•пропорциональное налогообложение, при котором используется одна и та же ставка безотносительно в величине дохода, подлежащего налогообложению.

•Прогрессивное налогообложение – налогообложение, при котором ставка обложения возрастает по мере увеличения дохода,

•Регрессивное налогообложение – налогообложение, при котором ставка налога уменьшается.

УСЛОВИЕ МАКСИМАЛЬНОГО ПОСТУПЛЕНИЯ НАЛОГОВ

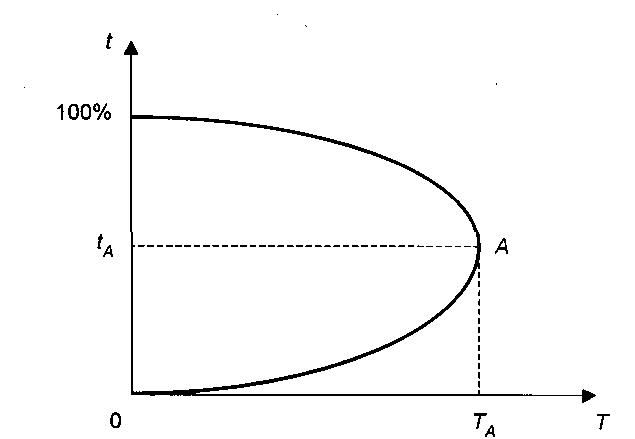

•Зависимость между получаемыми государством налоговыми поступлениями (Q) и ставками налогов (t) описывается кривой Лаффера (рис. 1)

•Согласно этой кривой, максимальные поступления налогов в государственный бюджет обеспечивает определенная (оптимальная) ставка соответствующего налога (tA) . Превышение этой ставки ведет к утрате стимулов к труду, капиталовложениям, тормозит НТП, замедляет экономический рост, что, в конечном счете, уменьiает доходы и поступления в бюджет. Наоборот, переход к более низкой ставке обеспечивает рост сбережений, инвестиций, занятости, совокупных доходов и в результате – увеличение поступлений в бюджет.

КРИВАЯ ЛАФФЕРА (рис.1)

ФИСКАЛЬНАЯ ПОЛИТИКА: СУЩНОСТЬ, МЕХАНИЗМ, МУЛЬТИПЛИКАТОРЫ

ВЛИЯНИЕ ГОСУДАРСТВЕННЫХ РАСХОДОВ НА БЮДЖЕТ

•Фискальная политика оказывает воздействие на национальную экономику через товарные рынки. Изменение правительственных расходов и налогов отражается на совокупном спросе и через него влияет на макроэкономические цели.

•Сокращение расходов правительства уменьшает совокупный спрос,

что в условиях рынка ведет к падению производства, доходов и занятости. Рост правительственных расходов вызывает обратную реакцию: совокупный спрос растет, производство расширяется, доходы увеличиваются, безработица сокращается.

•Трансфертные платежи участвуют в формировании личных доходов, и тем самым отражаются на потребительских расходах.

МУЛЬТИПЛИКАТОР ГОСУДАРСТВЕННЫХ РАСХОДОВ

•Что касается налогов, то направленность их воздействия на величину национального производства и дохода прямо противоположна воздействию государственных расходов. Снижение налогов увеличивает располагаемый доход и потребление, являющееся элементом совокупного спроса. Увеличение налогов дает обратный эффект.

•Подобно частным инвестициям правительственные расходы и налоги обладают мультипликативным эффектом. Рост государственных расходов ведет к росту ВВП, причем росту большему, чем первоначальный импульс. Мультипликатор правительственных расходов (MULT ) характеризует отношение прироста ВВП к приросту правительственных расходов и равен величине, обратной

|

предельной склонности к сбережению: |

1 |

|

|

• |

|

|

||

|

MULTG = |

|

. |

|

|

MPS |

|||

НАЛОГОВЫЙ МУЛЬТИПЛИКАТОР

•Изменение налогов также порождает мультипликативный эффект. Однако налоговый мультипликатор отличается от мультипликатора правительственных расходов. Последний «сильнее», больше первого. Дело в том, что, правительственные расходы непосредственно входят в совокупный спрос и их изменение полностью отражается на величине совокупного спроса. Что касается налогов, то они, воздействуя на величину располагаемого дохода, влияют как на потребление, так и на сбережение. Отсюда налоговой мультипликатор MULTT зависит от соотношения, в котором предельный доход распадается на потребление и сбережение, т.е. он

равен отношению предельной склонности к потреблению МРС к

предельной склонности к сбережению МРS:

• MULTT= - MPC .

MPS