ЭКОНОМЕТРИКА и математическая экономика / Тихонов Э.Е. Методы прогнозирования в условиях рынка

.pdf3.2. Нелинейные многофакторные модели

Вернемся к диалоговому окну «Множественной регрессии». В опции Mode – выбираем не стандартный метод – Fixed non linear (нелинейные модели). Нажимаем ОК.

Рисунок 3.15. Множественная регрессия

После того, как нажмем кнопку ОК, появится следующее диалоговое окно, где необходимо выбрать переменные для нелинейного анализа. В построении нелинейных моделей может участвовать максимум четыре фактора (переменные).

Рисунок 3.16. Выбор переменных для нелинейного анализа

111

С учетом уже построенных линейных моделей выбираем наиболее значимые факторы х1,х2,х4, и, конечно, у. Нажимаем кнопку ОК. Появится следующее диалоговое окно «Нелинейные компоненты регрессии», где можно выбрать порядок факторов, что определит порядок уравнения регрессии. Вначале построим уравнение регрессии второго порядка, для этого ставим соответствующий флажок.

Рисунок 3.17. Нелинейные компоненты регрессии

Нажимаем ОК. После этого появится следующее диалоговое ок-

но «Определение модели; метод (Method) – Standart и нажимаем кнопку Variables.

Рисунок 3.18. Определение модели

112

Нажимаем кнопку Variables. После чего появится следующее диалоговое окно «Зависимые и независимые переменные».

Рисунок 3.19. Зависимые и независимые переменные

В диалоговом окне, представленном на рисунке 3.19, в левом столбце (Dependent) выбираем также зависимую переменную – у, в правом столбце выбираем независимые переменные V2**2,V3**2,V5**2, что означает, что в нелинейное уравнение регрессии будут входить х12,х22,х42. То есть,

- V2**2 - это х12;

- V3**2 - это х22;

- V5**2 - это х42.

Нажимаем ОК, и программа произведет оценивание параметров модели, по завершении которого появится следующее диалоговое окно (см. рисунок 3.20).

Очевидно, что в представленной модели выделяются один незначимый фактор и два значимых фактора.

Рисунок 3.20. Результаты множественной регрессии

113

Нажимаем кнопку Regression summary и получим следующее диалоговое окно «Суммарная регрессия для зависимой переменной

Y»

Рисунок 3.21. Суммарная регрессия для зависимой переменной Y

Очевидно, что данная модель не является оптимальной и наилучшей, но если рассмотреть коэффициент множественной детерминации RI = 0,97, то можно сказать, что он выше, чем у наилучшей линейной модели. Можно сделать вывод о том, что неучтенных факторов всего 3%. Что касается адекватности модели, то модель является адекватной, так как FP > FT (при степенях свободы v1 = 3 и v2 = 26 имеем 256,34 > 2,98), но на ее основе нельзя осуществлять прогнозы, так как она включает в себя незначимый фактор – х12. Уравнение регрессии будет иметь следующий вид

y =17831,92 −0,23x12 + 0,002x22 + 2,11x42 |

(3.5) |

Если проанализировать его, то можно сказать, что знаки коэффициентов, стоящих перед факторными признаками, экономически верны: чем выше процент реализации халвы, тем ниже убытки, и чем больше стоимость сырья и его расход, тем выше убытки предприятия.

Для того, чтобы оптимизировать и улучшить модель, необходимо исключить незначимый фактор х12.

После его исключения уравнение регрессии примет следующий

вид

114

y =18480,4 + 0,002x22 +1,61x42 |

(3.6) |

Рисунок 3.22. Результаты множественной регрессии

Рисунок 3.23 Суммарная регрессия для зависимой переменной Y

Причем коэффициент множественной детерминации снизился (RI = 0,96), и число неучтенных факторов стало опять 4%. Модель адекватна, так как FP > FT (при степенях свободы v1=2 и v2 = 27 имеем 351,18 > 3,35), но на ее основе нельзя осуществлять прогнозы, так как она включает в себя незначимый фактор – х42. Исключая его, получим следующую модель (см. рисунок 3.24).

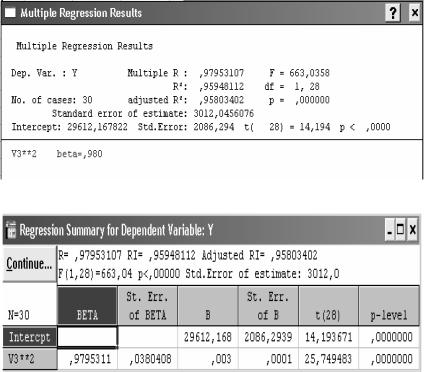

Тогда уравнение регрессии примет следующий вид

y = 29612,17 +0,003 x22 |

(3.7) |

115

Рисунок 3.24 Результаты множественной регрессии

Рисунок 3.25 Суммарная регрессия для зависимой переменной Y

Важно отметить, что при увеличении порядка уравнения регрессии значения параметров становятся хуже. Тем не менее, рассмотрим нелинейные модели третьего порядка, которые стоятся аналогично (см. рисунки 3.26 и 3.27).

Как видно из рисунка 3.24, в данной модели остается лишь один значимый фактор. А коэффициент множественной детерминации остается прежним – RI = 0,96, что говорит о 4% неучтенных факторов. Можно сказать, что она не является оптимальной, так как коэффициент множественной детерминации не является самым высоким. Кроме того, модель включает в себя всего один фактор х2 (стоимость одной тонны сырья в рублях).

116

Рисунок 3.26. Нелинейные компоненты регрессии

Нажимаем ОК.

Выбираем переменные только третьего порядка.

Рисунок 3.27. Выбор зависимых и независимых переменных

117

Рисунок 3.28. Результаты множественной регрессии

Рисунок 3.29 Суммарная регрессия для зависимой переменной Y

Как можно видеть из рисунка 3.29, значимым в модели третьего порядка является только один фактор х22, остальные факторы не значимы. Коэффициент множественной детерминации RI = 0,97 (число неучтенных факторов 3%), что выше, чем в предыдущей модели второго порядка.

Рисунок 3.30. Суммарная регрессия для зависимой переменной Y

118

Модель является адекватной, так как FP > FT (при степенях свободы v1 = 3 и v2 = 26 имеем 292,99 > 2,98), но на ее основе нельзя осуществлять прогнозы, так как она включает в себя незначимые факторы - х13 и х43. Исключая незначимые факторные признаки (процент реализации халвы и расход сырья) получим следующую модель

y = 44794,89 + 0,0000004 x23 |

(3.8) |

Если анализировать уравнение (3.8), то можно сказать, что по показателям, показанным на рисунке 3.30, оно лучше, чем уравнение (3.7), хотя и то и другое включают всего один фактор (стоимость 1 тонны сырья). Но коэффициент множественной детерминации модели третьего порядка выше (RI = 0.97, число неучтенных факторов 3 %) Данная модель является, как и все предыдущие, адекватной, так как FP > FT (при степенях свободы v1=1 и v2=28 имеем 859,21 > 4,20), и на ее основе можно принимать решения и осуществлять прогнозы.

Смешанные модели, в которых используются факторы второго, третьего и выше порядков исключены из рассмотрения, так как при их построении ухудшается значение коэффициента множественной детерминации.

Таким образом, на данный момент наилучшей является модель третьего порядка, с одним факторным признаком.

Рассмотрим логарифмические модели.

Рисунок 3.31. Нелинейные компоненты регрессии

Выбираем следующие факторные признаки.

119

Рисунок 3.32. Выбор зависимых и независимых переменных

Где LN V2 – натуральный логарифм х1, LN V3 –натуральный логарифм х2, LN V5 – натуральный логарифм х4.

Рисунок 3.33. Результаты множественной регрессии

Рисунок 3.34. Суммарная регрессия для зависимой переменной Y

120