3 глава

.docx

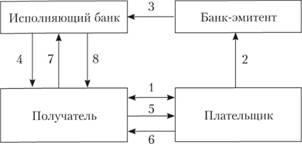

Рисунок 2 Схема проведения расчетов аккредитивами

На рисунке 2 порядок проведения расчетов по покрытому аккредитиву:

1 – Плательщик и Получатель денежных средств заключают между собой договор (купли-продажи или оказания услуг), расчеты по которому предусматриваются в форме аккредитива;

2 – Плательщик предоставляет в обслуживающий его банк (Банк-эмитент) заявление об открытии аккредитива, на основании которого Банк-эмитент списывает денежные средства, составляющие сумму аккредитива, со счета Плательщика;

3 – Банк-эмитент передает Исполняющему банку экземпляр заявления об открытии аккредитива и переводит ему сумму аккредитива;

4 – Исполняющий банк извещает Получателя денежных средств об открытии аккредитива в его пользу;

5 – Получатель исполняет свои обязательства перед Плательщиком по договору, указанному в π. 1, т.е. осуществляет поставку товаров или иных ценностей или оказывает услуги;

6 – Плательщик передает Получателю документы, указанные в условиях раскрытия аккредитива;

7 – Получатель передает эти документы в Исполняющий банк, который проверяет их полноту и правильность оформления;

8 – При соответствии представленных документов условиям раскрытия аккредитива, Исполняющий Банк зачисляет сумму аккредитива на счет Получателя

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и получателем денежных средств, в котором также оговаривается следующее: наименование банка-эмитента; вид аккредитива и способ его исполнения; способ извещения получателя денежных средств об открытии аккредитива; условия раскрытия аккредитива, т.е. полный перечень и точную характеристику документов, предоставляемых получателем для получения денежных средств по аккредитиву; сроки предоставления вышеуказанных документов.

Аккредитив открывается именно для конкретного поставщика и для отгрузки конкретных товаров. Аккредитив не может быть исполнен или оплачен за другие товары.

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, то банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком. Как правило, плательщик платит банку-эмитенту определенную комиссию, которая, помимо компенсации вышеперечисленных расходов, включает в себя определенную прибыль банка-эмитента и исполняющего банка за проведение расчетов по аккредитиву. Если же в течение срока действия аккредитива он не был исполнен, то такой аккредитив закрывается и его сумма возвращается на счет плательщика.

http://mobile.studme.org/1909040124786/ekonomika/printsipy_formy_mezhdunarodnyh_beznalichnyh_raschetov

Данный вид безналичных расчетов для предприятия, работающего в нефтяном секторе, обладает рядом преимуществ.

Преимущества использования аккредитива для импортера (покупателя):

- снижение рисков, связанных с предоплатой;

- возможность точного определения даты поставки товара, а также его цены;

- гибкое планирование денежных потоков;

- возможность получения товара в кредит;

- возможность подтверждения своей платежеспособности, что особенно выгодно при установлении новых торговых связей;

- возможность достижения более выгодных условий поставки и оплаты товара;

- покупателю не придется платить продавцу до тех пор, пока последний не выполнит всех контрактных обязательств;

- возможность получения товарного кредита при использовании аккредитива с отсрочкой платежа.

Преимущества использования аккредитива для экспортера (продавца):

- снижение рисков, связанных с платежеспособностью покупателя;

- снижение рисков, связанных с поставкой товара;

- возможность снижения рисков, связанных с политической ситуацией в стране покупателя;

- гибкое планирование денежных потоков;

- надежность оплаты независимо от покупателя, при условии, что продавец поставит товар и представит отгрузочные документы согласно условиям аккредитива;

- даваемая документарным аккредитивом гарантия того, что действующие в стране импортера на момент открытия аккредитива правила не помешают получению платежа. [А.В. Зимовец Международные расчеты и финансирование Конспект лекций. Таганрог: Издательство НОУ ВПО ТИУиЭ, 2010.]

Наряду с преимуществами, как и у любой другой формы расчетов, есть недостатки:

- сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками.

- высокие комиссии банка.

Помимо введения в оборот аккредитивных форм расчетов, я считаю, самым важным, внедрить на данном предприятие POS-терминалы. В целом, их применение является обязательным в Казахстане и регламентируется законом. Установить терминалы обязаны индивидуальные предприниматели или юридические лица, согласно изменениям и дополнениям (принятым в 2012 году) в 11 статью Закона Республики Казахстан «О платежах и переводах денег».

Установка POS-терминалов в Казахстане обязательна для предприятий и организаций: торговли, ремонта компьютеров и бытовых товаров, гостиничных услуг, питания, деятельности в области здравоохранения, образования, показа кинофильмов и многих других услуг.

Эква́йринг (от англ. acquiring – приобретение) — предоставление права предприятиям торговли и сервиса принимать платежные карточки международных платежных систем Visa International, MasterСard Worldwide для оплаты товаров, работ, услуг. Осуществляется уполномоченным банком-эквайером путём установки на предприятиях POS-терминалов. Предприниматели обязаны принимать платежи через пластиковые карточки и иметь соответствующее оборудование (что не отменяет прием наличных).

Преимущства:

Для предпринимателей:

-

снижение рисков получения, хранения, транспортировки наличных денег

-

снижение риска мошенничества со стороны клиентов и персонала

-

повышение престижности компании за счет повышения уровня и качества обслуживания

-

расширение круга клиентов за счет привлечения более платежеспособных потребителей товаров/услуг, в том числе и иностранных граждан

-

увеличение объема реализации товаров/услуг

-

возможность пользоваться специальными предложениями Банка

Для потребителей товаров/услуг:

-

удобство оплаты платежной карточкой, нет необходимости держать при себе наличность

-

безопасность использования безналичных расчетов взамен наличных денежных средств

-

экономия на комиссии за снятие наличных денежных средств с платежной краточки

-

управление затратами - возможность отслеживания каждой оплаты за товары и услуги по выпискам со счета платежной карточки

В ЧЕМ УДОБСТВО ПОС-ТЕРМИНАЛОВ?

POS-терминал – это программное устройство, подобное компьютеру, с помощью которого продажа товара регистрируется по коду. Информация считывается терминалом и операция проводится посредством Интернет-соединения с банком.

ПОС-ТЕРМИНАЛ ОБЕСПЕЧИВАЕТ УДОБСТВО, БЕЗОПАСНОСТЬ И СКОРОСТЬ РАСЧЕТА.

Поскольку деятельность предприятий торговли в настоящее время становится все более многофункциональной (расширяется перечень услуг, внедряются дисконты, скидки и акции и т.д.), для многих магазинов и супермаркетов система автоматизации приносит большую пользу с точки зрения экономии, совершенствования учета товара и организации торговой деятельности. Облегчается работа с партнерами, поставщиками, система денежных операций становится более контролируемой.

Если учесть все эти положительные моменты, то пос-терминал, купить не столько обязательно, сколько полезно для бизнеса. Преимущества очевидны:

-

Использование наличности не всегда удобно, особенно если речь идет о крупных суммах денег. Пос-терминалы для ип призваны упростить работу магазинов, аптек, ресторанов и прочих учреждений. Благодаря им значительно упрощается взаимодействие продавца и покупателя. Расчет в магазинах, ресторанах и кафе с помощью банковских карточек станет удобнее и быстрее, по номеру чека можно реализовать функцию возврата и аннулирования операции. С помощью терминала можно быстро посчитать сдачу.

-

За счет применения POS-терминалов уменьшается потребность в услугах инкассаторов.

-

Пос-терминал удобен и с точки зрения поиска продукции, выяснения данных о товаре (стоимости, составе, даты его изготовления и срока годности). Для этого у терминала предусмотрен интерфейс взаимодействия с пользователем.

-

При регистрации продукции очень удобна функция визуального поиска, которую активно применяют, когда нужно найти товар, не обозначенный штрих-кодом.

-

Услуги по расчету с помощью пос-терминала предоставляются банками, которые берут на себя обязанность их гарантийного ремонта. http://system-solutions.kz/rus/mpos_terminaly