Раздел VII. Управление финансовыми результатами предприятия (методика «Издержки-Оборот-Прибыль»)

Таблица 42

Финансово-экономические показатели предприятия

млн.руб.

|

Показатели |

Обозна-чения |

Единица измерения |

…….. факт |

|

1 |

2 |

3 |

4 |

|

Годовая производственная программа |

Q |

Тонны |

87600 |

|

Годовая выручка |

QЦ |

млн.руб. |

|

|

Полная себестоимость |

QСком |

млн.руб. |

|

|

Переменные затраты (73,4%) |

QСпрм |

млн.руб. |

|

|

Постоянные затраты (26,6%) |

QСпст |

млн.руб. |

|

|

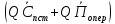

Прибыль от продаж |

QПопер |

млн.руб. |

|

|

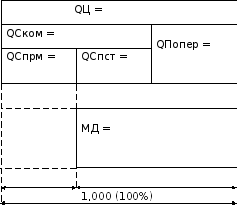

Годовой маржинальный доход |

МД |

млн.руб. |

|

|

Маржинальны доход на единицу продукции |

мд' |

|

|

Примечание: расчетные формулы для использования методики CVP, обеспечивающие

«рычажное управление» операционной прибылью предприятия

|

Стоимостные показатели |

Финансовые коэффициенты | ||||

|

Годовая себестоимость |

Маржинальный доход | ||||

|

|

МД |

мд' |

|

| |

|

44 |

|

|

|

| |

|

Зона убытков |

QC > QЦ |

|

Зона прибыли |

QЦ > QC |

|

Нейтральная зона |

QC = QЦ |

|

|

|

|

Точка безубыточности |

|

|

Точка самоокупаемости |

|

|

Порог рентабельности |

|

|

Запас безопасности |

ЗП

= (Q-QК) |

|

Запас финансовой прочности |

|

|

Уровень рыночной устойчивости |

|

|

Операционный рычаг |

|

Рис. 6. Расчетные параметры методики CVP

45

Таблица 43

Методика «Издержки-Оборот-Прибыль»

|

Раздел |

Наименование |

Адрес пока-зателя |

Формулы |

Расчеты |

……. год | ||

|

тыс. тонн |

млн. руб. |

про-центы | |||||

|

I. Критические объемы |

Точка безубыточности |

1.1 |

|

|

|

|

|

|

Уровень самоокупаемости |

1.2 |

|

|

|

|

| |

|

Порог рентабельности |

1.3 |

|

|

|

|

| |

|

1.4 |

|

|

|

|

| ||

|

II. Запасы прочности |

Запас безопасности |

2.1 |

|

|

|

|

|

|

2.2 |

|

|

|

|

| ||

|

Запас финансовой прочности |

2.3 |

|

|

|

|

| |

|

Уровень рыночной устойчивости |

2.4 |

|

|

|

|

| |

|

III. Операционный рычаг |

3.1 |

|

|

|

|

| |

46

Масштабированные графики для ………. года (факт)

Рис.9. График точки безубыточности (……. факт) Рис.10. График маржинального дохода (……. факт)

47 Методика подготовки пояснительной записки.

В процессе выполнения финансового анализа целесообразно оценочные суждения по поводу отдельных экономических категорий и наиболее значимых финансовых (балансовых) коэффициентов оформлять в табличной форме, что позволяет при их группировке выделять позитивные и негативные тенденции ретроспективного характера (табл.44).

Таблица 44.

Оценка доминирующих тенденций

|

№ п/п |

Наименование |

стр., табл. |

Доминирующие тенденции | |

|

позитивные (положительные) |

негативные (отрицательные) | |||

|

1 |

2 |

3 |

4 |

5 |

|

|

………………… ………………… |

|

|

|

Структуру пояснительной записки, включающей эксклюзивные оценочные суждения, можно ограничить тремя разделами, в том числе: