Глава 4. Определение себестоимости, цены заказа и размера кредита на планируемый квартал.

4.1. Определение себестоимости смр на планируемый квартал.

Результаты обоснования планируемой себестоимости СМР согласно принятых альтернатив сводятся в таблицу 4.1.1.

Таблица 4.1.1

Расчет прогнозируемой себестоимости производства смр в целом по организации.

|

Элементы затрат себестоимости |

Базовый квартал |

Планируемый квартал |

Отклонения | |

|

Абсолютное |

Относительное, % | |||

|

1 |

2 |

3 |

4 |

5 |

|

1.Материальные расходы |

127400 |

146510 |

19110 |

115% |

|

2.Расходы на оплату труда |

68180 |

74998,00 |

6818 |

110% |

|

З.Отчисления с заработной платы рабочих (26%) |

17726,8 |

19499,48 |

1772,68 |

110% |

|

4. Амортизация |

14680 |

14680 |

0 |

100% |

|

5.Прочие расходы |

75518,20 |

75518,20 |

0 |

100% |

|

6.Итого |

303505 |

331205,68 |

34147,56 |

107% |

При определении расходов на оплату труда работников на планируемый период необходимо учитывать применение в организации сдельной и повременной оплаты труда рабочих и оплаты по должностным окладам руководителей, специалистов и прочих служащих.

Общая сумма расходов организации на оплату труда работников определяется согласно выражения:

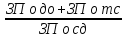

ЗПобщ=ЗПдо+ЗПтс+ЗПсд= 22726,67 + 45453,33 = 68180 тыс.руб., где

ЗПдо – оплата труда работников по должностным окладам, тыс. руб.;

ЗПтс – оплата труда рабочих по тарифным ставкам, тыс. руб.;

ЗПсд – оплата труда рабочих сдельщиков (оплата по сдельным расценкам), тыс. руб.

Согласно исходным данным курсовой работы:

= известной доле (по отчетным данным)

= известной доле (по отчетным данным)

Из данного выражения определяется величина ЗПосд.

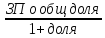

ЗПодо + ЗПотс= ЗПообщ *долю/(1+доля)= 68180*0,5/(1+0,5) =22726,67 тыс. руб.

ЗПосд= (ЗПодо + ЗПотс)/известную долю=22726,67/0,5 = 45453,33 тыс.руб.

___

По результатам расчетов осуществляется поверка:

ЗПодо+ЗПотс= = 68180*0,5/(0,5+1) =22726,67 тыс. руб.

= 68180*0,5/(0,5+1) =22726,67 тыс. руб.

На планируемый квартал величина сдельной оплаты труда изменяется на индекс изменения объема работ:

ЗПпсд=ЗПосд Iv=45453,33 * 1.15 = 52271,33 тыс.руб.

Iv=45453,33 * 1.15 = 52271,33 тыс.руб.

Величина амортизации не изменяется, т.к. организация не приобретает и не списывает строительные машины и механизмы.

Прочие расходы увеличиваются на величину расхода от аренды дополнительной техники.

Итоговая сумма затрат является основанием для определения потребности организации в оборотном капитале под незавершенное строительство СМР и определения потребности в краткосрочном кредите.

4.2. Обоснование прогнозируемой потребности организации в оборотном капитале под незавершенное производство смр.

Для экономики подрядной организации предпочтительна осуществлять производство СМР в части незавершенного производства на средства инвестора (заказчика, застройщика). Поэтом; для подрядчика желательно обеспечить как можно в большей мере покрытие затрат под незавершенное производство не за счет собственных средств, а преимущественно за счет средств заказчика (полностью или частично). Это условие обеспечивается практикой заключения договоров подряда, в которых подрядчики стремятся реализовать условия перечисления средств заказчика частями в течение строительства объекта (комплекса работ) на расчетный счет подрядчика в виде авансовых платежей.

В курсовой работе предусматривается производство СМР подрядчиком на планируемый квартал с учетом внесения авансовых платежей заказчиком каждые полмесяца. В этой связи необходимо определить когда (с начала планируемого квартала) и в каком размере заказчик должен будет вносить эти средства. При этом необходимо учесть, что конкурент предлагает заказчику условие перечисления первого аванса на начало строительства, а анализируемая организация в ходе строительства

Определение условий, когда и как заказчик должен будет перечислять денежные средства в виде авансовых платежей на расчетный счет подрядчика, будем отражать на интервальном графике. В целях упрощения расчетов будем исходить не из лага капиталовложений заказчика, а из среднего по времени размера его капиталовложений. Средний размер капиталовложений заказчика (Кср) определяется по формуле:

Кср= Квл i ti/ Т

ti/ Т

где:

Квлi- капиталовложения заказчика вi-й момент времени (расчетно определяемые подрядчиком до заключения договора);

ti- промежуток времени, в период которогоi-ые размеры капиталовложений заказчика находятся в незавершенном производстве СМР;

Т - срок выполнения заказа (приравнивается количеству месяцев планируемого периода и равен 3 месяцам).

Вначале на интегральном графике (рис.1) в осях «время-капиталовложения» отражаем средний по времени размер капиталовложений, предлагаемый конкурентом с учетом данных задания курсовой работы:

цены заказа, предлагаемой конкурентом (Цзакк), величина которой превышает на несколько процентов относительно прогнозируемого объёма СМР нашего предприятия;

среднего по срокам выплаты размера капиталовложений заказчика, предлагаемого конкурентом (Кср.к), определяемого согласно формулы:

Кср.к=Цзакк*0,25 = 479021*0,25 =119755,25 тыс. руб.,

где 0,25 значение индекса, отражающего равномерную долю распределения капиталовложений заказчика по месяца прогнозируемого периода строительства с учётом внесет заказчиком первого аванса на начало выполнения заказа. Следовательно, для того, чтобы наша организация имела преимущество перед конкурентом в получении заказа на планируемый период, следует обеспечить размер капиталовложений заказчика, предлагаемый нашим предприятием несколько меньшим относительно конкурента и не с начала выполнения заказа. Условие ценовой конкуренции определяется согласно выражения:

Кср.п<Кср.к

Наше предприятие предлагает цену заказа 412913 тыс.руб., что на 16% ниже цены заказа конкурента (479021 тыс.руб.) при одинаковой продолжительности сроков строительства.

Следовательно Кср.п = Цзакп *0,25 =103228,25тыс.руб. и103228,25тыс.руб. <119755,25 тыс. руб.

Таблица 4.2.1