3. Краткая характеристика ооо «Прогресс»

ООО « Прогресс» создано на базе Угличского цементного завода, зарегистрировано 5 января 2003 года администрацией города Углич Ярославской области.

Угличский цементный завод начал свою деятельности 28 сентября 2000 года. Предприятие было создано с целью производства портландцемента, клинкера портландцементного и сухих строительных смесей. Предприятие создано на неопределенный срок.

ООО « Прогресс» расположен по адресу: Рыбинское шоссе, д.20А г.Углич, Ярославская обл. Почтовый индекс 152612. Тел. (848532) 9-25-00, E-mail: SC@REG.AVTLG.RU, www. sebcement. Ru

ИНН 3437000021

Наименование: Общество с ограниченной ответственностью

" ПРОГРЕСС"

Руководитель: Юрин Евгений Валерьевич

Дата открытия: 27.08.2003

Высшим органом управления Общества является общее собрание акционеров. Основной вид хозяйственной деятельности – производство и реализация цемента. ООО «Прогресс» осуществляет производство цемента и его реализацию, через официального дистрибьютора ЗАО «Цеминвест». Также оказывает услуги по предоставлению в аренду основных средств, услуги гостиницы, осуществляет розничную торговлю через два магазина, производство и реализацию продуктов питания, медицинские услуги, услуги автостоянки и оранжереи.

На заводе работают по мокрому способу производства 1-7 печи и 8 печь по полусухому способу производства на трехкомпонентной сырьевой смеси (мел, глина и колчеданные огарки).

Объем выручки от этого вида деятельности в 2012 году составил 4927406 тыс.р., доля выручки от реализации цемента в общем объеме выручки составила 98,4%. За 1 квартал 2013 года объем выручки от производства цемента и её доля в общем объеме составили соответственно 1297997 тыс.р. и 98,5%.

Единственным поставщиком, на долю которого приходится более чем 10 % поставок материалов, является ОАО «Обнинский ЦБК»

Реализацию своей продукции Общество ведет через Генерального дистрибьютора ЗАО «Цеминвест», который обладает собственной дилерской сетью. Реализация осуществляется через московский офис, а также через филиал в городе Москва. ЗАО «Цеминвест» осуществляет продажу как навального цемента так и тарированного по 50 кг. в мешок и по 1 тонне в мягкие контейнера.

Кроме того, реализацию портланцемента для производства асбестоцементных изделий ПЦА ТУ Общество ведет на прямую без дилеров Угличскому комбинату асбоцементных изделий.

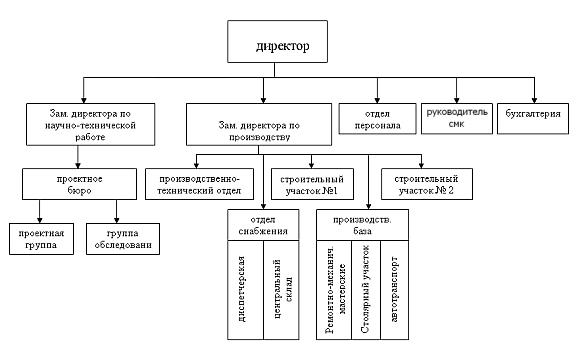

Организационная структура ООО «Прогресс» представлена на Рисунке 3.1

Размер уставного капитала соответствует учредительным документам.

Основным источником финансирования оборотных средств предприятия является собственный капитал.

Рисунок 3.1

О рганизационная

структура ООО «Прогресс»

рганизационная

структура ООО «Прогресс»

4. Анализ финансовой устойчивости организации.

4.1 Методика проведения анализа финансовой устойчивости организации

Обеспеченность запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. возможно выделение четырех типов финансовой устойчивости.

1. Абсолютная устойчивость финансового состояния характеризуется тем, что запасы и затраты субъекта меньше суммы собственных оборотных средств и кредитов банка под товарно-материальные ценности. Она встречается редко и представляет собой крайний тип финансовой устойчивости. Предприятие не зависит от внешних кредиторов и определяется неравенствами:

З < (СК – ВА) + ККЗ + КЗ, где З – запасы, СК – собственный капитал, ВА – внеоборотные активы, ККЗ – краткосрочные кредиты и займы, КЗ – кредиторская задолженность.

2. Нормальная устойчивость финансового состояния, при котором гарантируется платежеспособность субъекта. Запасы и затраты равны сумме собственных оборотных средств и кредитов банка под товароматериальные ценности.

З = (СК – ВА) + ККЗ + КЗ

3. Неустойчивое (предкризисное) финансовое состояние, когда запасы и затраты равны сумме собственных оборотных средств, кредитов банка под товароматериальные ценности и временно свободных источников средств (резервного фонда, фонда социальной сферы и т.д.). При этом финансовая устойчивость является допустимой, если соблюдаются следующие условия:

- производственные запасы плюс готовая продукция равны или превышают сумму краткосрочных кредитов, заемных средств, участвующих в формировании запасов;

- незавершенное производство плюс расходы будущих периодов меньше или равны сумме собственного оборотного капитала.

Неустойчивое финансовое состояние характеризуется тем, что сохраняется возможность восстановления платежеспособности.

З = (СК – ВА) + ККЗ + КЗ + СКоо, где СКоо – особая часть собственного капитала, предназначенная для обслуживания краткосрочных обязательств, которая сдерживает финансовую напряженность.

4. Кризисное финансовое состояние (на грани банкротства), когда равновесие платежного баланса обеспечивается за счет краткосрочных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д., т.е. в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд.

З > (СК – ВА) + ККЗ + КЗ + СКоо

Финансовая устойчивость может быть восстановлена как путем увеличения кредитов, займов, так и путем обоснованного снижения уровня запасов и затрат.

Неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности.

Кризисное финансовое состояние характеризуется кроме указанных признаков наличием неустойчивого финансового положения, регулярных неплатежей (просроченные ссуды банков, просроченные задолженности поставщикам, наличие недоимок в бюджет).

Абсолютная и нормальная устойчивость финансового положения характеризуется высоким уровнем доходности и отсутствием нарушений платежной дисциплины.

Финансовая устойчивость характеризуется системой абсолютных относительных показателей. Обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств формирования запасов и затрат, получаемый в виде разницы между величиной запасов и затрат. При этом имеется в виду обеспеченность запасов и затрат такими источниками, как собственные оборотные средства, долгосрочные краткосрочные кредиты займы, кредиторская задолженность только в части задолженности поставщикам, зачтенная банком при кредитовании.

Для характеристики источников формирования запасов и затрат применяется несколько показателей, отражающих различную степень охвата разных видов источников:

1. Наличие собственных оборотных средств. Определить эту величину можно как разность между реальным собственным капиталом и величинами внеоборотных активов (итог раздела 1 баланса) и долгосрочной дебиторской задолженности (стр. 230 баланса) по формуле:

СОС = РСК-ВА-ДДЗ (стр.230) или СОС = стр.490-стр.190-стр.230,

где СОС - наличие собственных оборотных средств (чистый оборотный капитал); РСК - реальный собственный капитал; ВА- внеоборотные активы (1-ый раздел актива); ДДЗ - долгосрочная дебиторская задолженность.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СДИ) рассчитывается как сумма собственных оборотных средств (СОС), долгосрочных кредитов и займов (раздел 4 баланса - стр.590), целевого финансирования и поступлений (стр.450 баланса) и определяется по формуле:

СДИ=СОС+ДКЗ+ЦФП или

СДИ=СОС+стр.590+стр.450,

где СДИ - собственные и долгосрочные заемные источники финансирования запасов; ДКЗ - долгосрочные кредиты и займы; ЦФП - целевое финансирование и поступления.

3. Показатель общей величины основных источников формирования запасов и затрат рассчитывается как сумма собственных и долгосрочных заемных источников финансирования запасов (СДИ) и краткосрочных заемных средств (стр. 610 баланса) и определяется по формуле:

ОВИ=СДИ+ККЗ (стр.610 баланса),

где ОВИ - общая величина основных источников формирования запасов; СДИ - собственные и долгосрочные заемные источники финансирования запасов; ККЗ - краткосрочные кредиты займы (стр.610)

Устойчивость финансового состояния в рыночных условиях наряду с абсолютными величинами характеризуется системой финансовых коэффициентов. Они рассчитываются в виде соотношения абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, изучении их динамики за отчетный период и за ряд лет.

Важнейшие показатели, характеризующие финансовую устойчивость предприятия, являются:

1. Коэффициент автономии (минимальное значение 0,5)- отношение общей суммы собственных источников финансирования к общему итогу баланса.

2. Коэффициент соотношения заемных средств и собственных (нормальное значение - меньше 0,5).

3. Коэффициент маневренности - отношение собственных оборотных средств предприятия к сумме собственных и долгосрочных заемных средств (более 0,5).

4. Коэффициент финансовой устойчивости показывает долю активов, финансируемых за счет пассивов.

5. Коэффициент финансовой зависимости – соотношение заемного капитала и валюты баланса.

6. Коэффициент обеспеченности оборотного капитала собственными источниками финансирования показывает, какая часть оборотных активов сформирована за счет собственного капитала.

7. Коэффициент соотношения мобильных и иммобилизованных активов – соотношение оборотных и внеоборотных активов.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение субъекта.

Факторный анализ финансовой устойчивости предполагает построение такой цепочки показателей, на основании которой можно судить о финансово-экономическом состоянии предприятия. Для этого собственный капитал предприятия раскладывается на отдельные элементы, каждый из которых может оказывать определенное влияние на результирующий показатель.

Подставляя в эту формулу данные только на начало или только на конец отчетного периода, а также их приростные значения, будем получать характеристику собственной составляющей имущества на тот или иной период времени.