9. Хозяйственные средства предприятия и их классификация

Хозяйственные средства организации, предприятия — комплекс основных, оборотных и денежных средств, включая наличность в кассе, а также средства в расчетах, отвлеченные средства и прочую дебиторскую задолженность. Источниками перечисленных хозяйственных средств являются уставный фонд предприятия, оставшаяся после уплаты налогов чистая прибыль, кредиты и ссуды, задолженность поставщикам и прочая кредиторская задолженность.

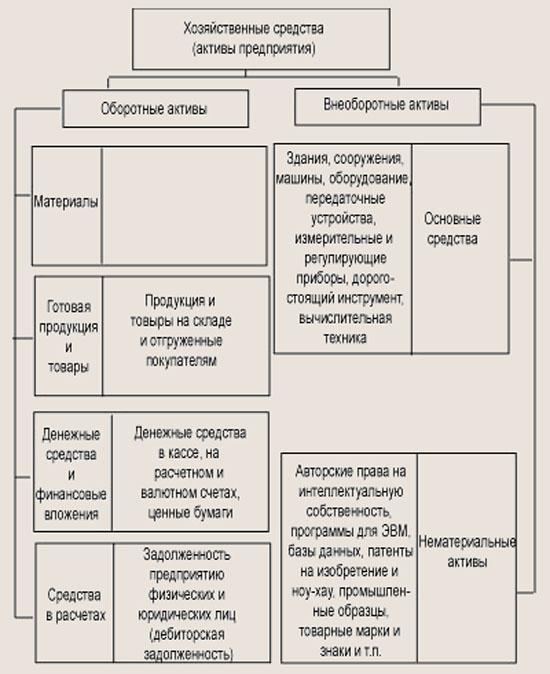

Классификация хозяйственных средств предприятия:

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т. п. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами.

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

По составу активы предприятия подразделяются на оборотные и внеоборотные активы (рис. 1.6).

Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

в сфере производства — это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т. п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

сфере обращения — товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т. п.

Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Основные средства — это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость более 10 тыс. р. за единицу. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т. п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.

Рис. 1.6. Состав хозяйственных средств предприятия

Нематериальные активы— это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау,

промышленные образцы, товарные марки и знаки, деловая репутация фирмы и т.п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Основные средства и нематериальные активы так же, как и оборотные активы, могут быть использованы:

в сфере производства — здания цехов, станки, вычислительная техника, промышленные образцы и т.п.;

сфере обращения — здания складов, автотранспорт, программы складского учета и т. п.

Основные средства и нематериальные активы составляют производственную базу предприятия.

Хозяйственные средства (имущество)

предприятия Экономическое

содержание и структура хозяйственных

средств. Хозяйственные средства,

необходимые для осуществления

предпринимательской деятельности,

можно классифицировать по составу и по

источникам их формирования (рис.2).

Основные и оборотные средства

различаются по характеру участия в

производственном процессе (длительное

использование или потребление в течение

одного производственного цикла) и по

характеру переноса стоимости (по частям

в течение длительного периода или в

течение одного производственного

цикла).

Привлеченные средства не

являются собственностью предприятия,

используются им временно в течение

определенного срока, по окончании

которого подлежат возврату за определенную

плату (процент).

Рис.

2. Классификация хозяйственных средств

Классификация хозяйственных средств

по составу приведена на рис. 3.

Данная

классификация является основой для

построения баланса, который представляет

собой наиболее общую характеристику

состава и размещения хозяйственных

средств, источников их формирования и

состоит из двух равных частей, называемых

активом и пассивом.

Каждый элемент

пассива и актива называется статьей

баланса. Статьи баланса сгруппированы

в активе в 3 раздела, в пассиве - в 2

раздела. Важнейшей особенностью баланса

является равенство актива и пассива.

Совокупность основных и оборотных

средств представляет активы предприятия.

Экономическая интерпретация актива

баланса заключается в следующем. С одной

стороны, актив показывает состав,

размещение и фактическое целевое

использование средств предприятия. При

этом основной упор делается на то, во

что вложены финансовые ресурсы предприятия

и каково функциональное назначение

приобретенных хозяйственных средств.

С другой стороны, актив представляет

собой величину затрат предприятия,

сложившихся в результате предшествующей

производственной деятельности, финансовых

операций и понесенных расходов ради

возможных будущих доходов. То есть в

активе отражены экономические ресурсы

предприятия, которые способны приносить

будущий доход.

Рис.

2. Классификация хозяйственных средств

Классификация хозяйственных средств

по составу приведена на рис. 3.

Данная

классификация является основой для

построения баланса, который представляет

собой наиболее общую характеристику

состава и размещения хозяйственных

средств, источников их формирования и

состоит из двух равных частей, называемых

активом и пассивом.

Каждый элемент

пассива и актива называется статьей

баланса. Статьи баланса сгруппированы

в активе в 3 раздела, в пассиве - в 2

раздела. Важнейшей особенностью баланса

является равенство актива и пассива.

Совокупность основных и оборотных

средств представляет активы предприятия.

Экономическая интерпретация актива

баланса заключается в следующем. С одной

стороны, актив показывает состав,

размещение и фактическое целевое

использование средств предприятия. При

этом основной упор делается на то, во

что вложены финансовые ресурсы предприятия

и каково функциональное назначение

приобретенных хозяйственных средств.

С другой стороны, актив представляет

собой величину затрат предприятия,

сложившихся в результате предшествующей

производственной деятельности, финансовых

операций и понесенных расходов ради

возможных будущих доходов. То есть в

активе отражены экономические ресурсы

предприятия, которые способны приносить

будущий доход. Рис.

3. Классификация хозяйственных средств

по составу

Пассив баланса показывает,

из каких финансовых источников образованы

активы предприятия, то есть его

хозяйственные средства, и по экономическому

содержанию представляет собой капитал

собственников предприятия и сумму

обязательств предприятия:

Баланс

характеризует хозяйственные средства

на определенную дату. Итоги актива

(пассива) баланса принято называть

валютой баланса.

В процессе хозяйственной

деятельности средства могут либо

увеличиваться (на сумму полученной

прибыли), либо уменьшаться (на сумму

убытка). Поэтому актив и пассив баланса

регулируются путем введения в пассив

статьи "Прибыль" или введения в

актив статьи "Убытки".

Рис.

3. Классификация хозяйственных средств

по составу

Пассив баланса показывает,

из каких финансовых источников образованы

активы предприятия, то есть его

хозяйственные средства, и по экономическому

содержанию представляет собой капитал

собственников предприятия и сумму

обязательств предприятия:

Баланс

характеризует хозяйственные средства

на определенную дату. Итоги актива

(пассива) баланса принято называть

валютой баланса.

В процессе хозяйственной

деятельности средства могут либо

увеличиваться (на сумму полученной

прибыли), либо уменьшаться (на сумму

убытка). Поэтому актив и пассив баланса

регулируются путем введения в пассив

статьи "Прибыль" или введения в

актив статьи "Убытки".