Информационные технологии управления / Лекции / 4.2.Оценка эффективности внедрения ИТ

.pdfсобственным опытом, однако такая методика оказываетсяется и самой трудоемкой.

Поскольку деятельность ИТ-службы ОАО «НП Трейд» слабо формализована, и прошлый опыт не накапливается на регулярной основе, для оценки стоимости затратных составляющих проектов был использован упрощенный метод ТСО (табл. 4). При расчетах стоимости проектов учитывались две компоненты:

стоимость создания - расходы связанные с разработкой проекта,

закупкой оборудования, монтажными работами и другие затраты, которые необходимы для начала функционирования системы, и, чаще всего,

осуществляются единовременно при создании проекта;

стоимость функционирования - расходы, связанные с обслуживанием, ремонтом и модернизацией функционирующей системы, и так как вложения осуществляются периодически в течение всего жизненного цикла проекта, стоимость функционирования рассчитывается для какого-то периода времени.

стоимость функционирования - расходы, связанные с обслуживанием, ремонтом и модернизацией функционирующей системы, и так как вложения осуществляются периодически в течение всего жизненного цикла проекта, стоимость функционирования рассчитывается для какого-то периода времени.

Выполнив калькуляцию затрат получили следующие результаты:

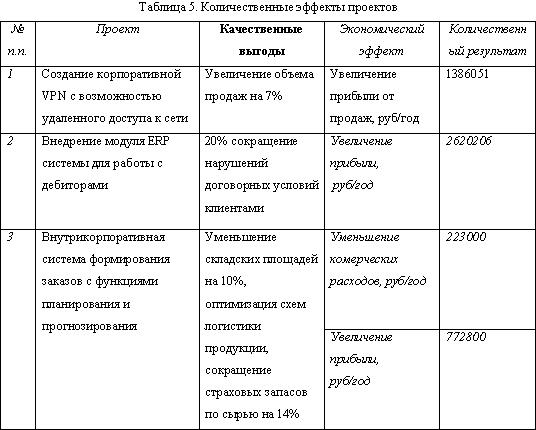

Для расчета дохода от внедрения технологий необходимо качественные выгоды, такие как повышение производительности труда, увеличение лояльности клиентов, ускорение оборачиваемости средств и прочие, перевести в экономический эффект. При этом рабочей команде исследователей

10

потребуется помощь различных служб компании маркетинга, планово-

экономической и других. Прогноз количественного эффекта внедрения каждого проекта вычисляется на основании прогноза качественных эффектов,

сделанного на втором этапе; финансово-экономических показателей компании;

а также планов подразделений, деятельность которых затрагивают внедряемые решения (табл.5).

Так в результате внедрения модуля ERP-системы для работы с дебиторами предполагается снизить на 20% нарушение договорных обязательств, в результате чего увеличится оборачиваемость дебиторской задолженности. За счет уменьшения размера дебиторской задолженности высвободится 1898700 рублей, которые будут рефинансированы в основное производство. Рентабельность оборотных средств составляет 23%, а

продолжительность одного оборота 60 дней, следовательно, результатом внедрения модуля будет увеличение прибыли на 2620206 рублей. Подобным образом ведутся рассуждения и для остальных проектов.

11

Прибыли и затраты описываются традиционными, для финансовых планов, проектами денежных потоков для каждого решения. Так проект корпоративной VPN предполагает следующее распределение затрат на создание сети: 70% – предоплата в текущем году, и 30% – в следующем году,

после начала функционирования системы. Денежные потоки проекта

«Корпоративная VPN» представлены в таблице 6.

Аналогично представляются денежные потоки для остальных проектов.

Шаг 4. Риски. В начале проекта невозможно знать все, что случится в процессе его реализации, поэтому все инвестиции сопряжены с риском. На данном этапе исследования, рабочая группа пытается определить и измерить риски свойственные ИТ-проектам, а также неопределенности, возникающие непосредственно на этапе проведения оценки.

Авторы методики предлагают рассматривать несколько видов рисков.

Риск соответствия. Чем жестче соответствие ИТ-проекта целям предприятия, тем меньше риск. Необходимо заметить, что для некоторых проектов установление четкого соответствия технологий стратегическим целям бизнеса задача сложно выполнимая (например, усовершенствование инфраструктуры информационной системы), однако инвестиции в них являются необходимыми для дальнейшего развития информационных технологий.

Риск соответствия. Чем жестче соответствие ИТ-проекта целям предприятия, тем меньше риск. Необходимо заметить, что для некоторых проектов установление четкого соответствия технологий стратегическим целям бизнеса задача сложно выполнимая (например, усовершенствование инфраструктуры информационной системы), однако инвестиции в них являются необходимыми для дальнейшего развития информационных технологий.

Реализационный риск. Учитывает возможность того, что реальная стоимость реализации проекта будет отличаться от расчетной.

Реализационный риск. Учитывает возможность того, что реальная стоимость реализации проекта будет отличаться от расчетной.

Операционный риск. Учитывает возможность того, что стоимость функционирования системы будет отличаться от предполагаемой.

Операционный риск. Учитывает возможность того, что стоимость функционирования системы будет отличаться от предполагаемой.

Технологический риск. Чем больше известно о выбранном решении и чем проработанней выбранные технологии, тем меньше этот риск.

Технологический риск. Чем больше известно о выбранном решении и чем проработанней выбранные технологии, тем меньше этот риск.

12

Однако проекты с малым значением технологического риска не всегда обеспечивают достаточно высокие потенциальные преимущества. Как говорится: «Чем выше риск, тем выше прибыль».

Риск денежных потоков. Учитывает возможность недостоверного определения выгод от проекта и неточного расчета положительных денежных потоков, а также возможность появления других непредвиденных финансовых проблем. Например, будет принято решение увеличить капитализацию бизнеса или другие, более важные с точки зрения руководства, проблемы потребуют отвлечения средств от рассматриваемого проекта, в результате чего не удастся достичь предполагаемых выгод в полном объеме.

Риск денежных потоков. Учитывает возможность недостоверного определения выгод от проекта и неточного расчета положительных денежных потоков, а также возможность появления других непредвиденных финансовых проблем. Например, будет принято решение увеличить капитализацию бизнеса или другие, более важные с точки зрения руководства, проблемы потребуют отвлечения средств от рассматриваемого проекта, в результате чего не удастся достичь предполагаемых выгод в полном объеме.

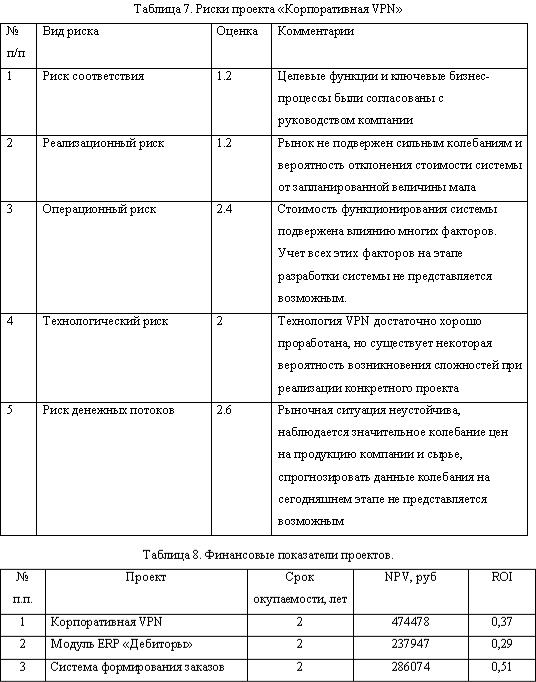

Риски могут быть описаны как количественно, так и качественно. При количественной оценке риски учитываются в виде уменьшения денежного потока. Но зачастую информации для определения размеров возможных отклонений от желаемого результата и вероятности их возникновения не достаточно. Поэтому при оценке проектов на ОАО «НП Трейд» выполнялась качественная оценка риска. Риски оценивались по пятибалльной шкале от «1»-

малый риск до «5»- большой риск. Каждый член рабочей группы давал свои оценки рисков, затем усредненные оценки рисков по каждому проекту сводились в таблицу с краткими комментариями и в дальнейшем были включены в бизнес-план. Оценка рисков проекта «корпоративная VPN»

приведена в таблице 7.

Шаг 5. Расчет финансовых показателей. На основе полученных дисконтированных денежных потоков, скорректированных с учетом рисков,

рассчитываются финансовые показатели, принятые на данном предприятии.

Такими показателями могут быть чистый приведенный доход (NPV),

внутренняя норма доходности (IRR), добавленная стоимость (EVA), срок окупаемости, возврат от инвестиций (ROI) и другие.

Поскольку информационные технологии динамично развиваются,

аналитики приняли срок жизни проектов равным четырем годам. Исходя из этого, были рассчитаны финансовые показатели эффективности, принятые на

13

ОАО «НП Трейд»: срок окупаемости, чистый приведенный доход и возврат от инвестиций. Полученные результаты для каждого проекта приведены в таблице

8.

Таким образом, из полученных результатов видно, что при одинаковом сроке окупаемости чистый приведенный доход (ставка дисконтирования принята равной рентабельности основного производства) больше для проекта построения корпоративной VPN, однако наилучшая отдача на каждый инвестированный рубль ожидается для инвестиций в разработку корпоративной

14

системы формирования заказов и планирования.

Итак, вся информация собранна, данные проанализированы, проведены необходимые расчеты и проверены результаты, осталось, как говорится,

оформить. Результаты многодневной работы и бессонных ночей команды аналитиков сводятся в бизнес-план, который, рассказывая на «языке бизнеса» какие выгоды в конкурентной борьбе предоставляют информационные технологии для компании, должен помочь руководству лучше представлять роль и значение ИТ для бизнеса и, на основе этого, инвестировать средства в те проекты, которые наиболее значимы для достижения стратегических целей предприятия.

Бизнес-план

Укрупнено бизнес-план состоит из резюме, в котором представлен краткий обзор основных результатов исследования для тех, кто не имеет времени и ни чего в этом не понимает, но все же интересуется, и основной части, где детально описаны исследования и все результаты, сделаны выводы и даны рекомендации.

Основная часть может иметь следующую структуру.

1. Введение. Как и всякое другое, уважающее себя введение, должно ввести читателя в курс дела и сложить необходимый фундамент для восприятия дальнейшего материала. В этом разделе открывается огромный простор для творчества авторов. Здесь можно рассмотреть, например, состояние информационной системы предприятия, цели бизнеса и состояние окружающей деловой среды, возможности современных технологий, требования и надежды,

возлагаемые на их внедрение данной компанией, а также цели, которые преследует проведение данного исследования. Но не ограничивайтесь перечисленными темами, дайте простор своему перу.

2.Описание предприятия. Описывает функционирование компании,

слабые места бизнеса и проблемы которые требуют решения.

3.Описание решений. В этом разделе рассматриваются ИТ-решения,

которые могут быть значимы для бизнеса. Как правило, существует

15

несколько решений, которые могут быть внедрены на данном предприятии. В

этой части бизнес-плана желательно описать все возможные варианты.

4.Анализ экономического эффекта. В данной главе необходимо перейти от качественных показателей к количественным и рассчитать экономический эффект от внедрения каждого решения, описанного в предыдущем разделе. Результаты оформляются в форме проектов денежных потоков, или cash flow, как говорят финансисты.

5.Анализ рисков. Описываются возможные риски, соответствующие каждому решению, а также меры по их устранению или снижению.

6.Расчет финансовых показателей. Преобразование денежных потоков, скорректированных с учетом рисков, в финансовые показатели,

принятые на данном предприятии для оценки эффективности инвестиционных проектов и капиталовложений.

Не бойтесь выйти за эти рамками, составление бизнес-плана работа творческая.

А напоследок …

… о том, что скорее должно было быть первым – для получения адекватных результатов оценки необходимо выполнение двух условий.

1.Наличие стратегии развития предприятия. Не обязательно чтобы она была документально оформлена, но если нет четкого представления о том, к

чему и какими путями должна стремиться компания хотя бы в умах руководителей, сложно оценить не только эффективность ИТ, но и любых других инвестиций. Согласитесь, сложно оценить выгодность приобретения деревообрабатывающей линии для компании, которая не знает, будет ли она через год так же делать паркет или займется производством колбасы.

2.Заинтересованность руководства в проведении оценки и готовность воспринимать ее результаты. Мы с вами можем сколь угодно долго анализировать и вычислять, выбирать наилучшие методы и подходы, но если руководство компании не видит необходимости что-то считать и оценивать, а

евроремонт офиса заведомо более критичен для бизнеса, чем какие-то

16

технологии, тем более информационные, эффективность всей этой оценки будет равна нулю. Во-первых, из-за невозможности получить от руководства достоверных исходных данных, а во-вторых, потому, что результаты просто ни кому не нужны.

2. Пример оценки экономической целесообразности внедрения IT

Последнее время на страницах многих специализированных журналов и газет, за 'круглыми столами' и в более приватной обстановке все чаще и чаще возникают дискуссии о способах оценки экономической целесообразности внедрения информационных технологий (ИТ) в нашу жизнь. В настоящее время практически не обсуждается вопрос о необходимости подобной оценки, хотя противников этого еще достаточно много. В центре внимания находятся вопросы, как это сделать; насколько это дорого; кто в этом может помочь и насколько можно доверять полученным результатам.

.

В данном пункте изложен организационно-методический процесс,

который приводит к результату под названием "оценка экономической

эффективности ИТ-проекта".

Этапы большого пути

Оцениваемый проект является составной частью проекта по внедрению корпоративной автоматизированной информационной системы (АИС)

управления затратами и ресурсами (класса ERP-системы) в организации ХХ,

являющейся среднего размера производственной компанией, обладающей и использующей в производственном процессе значительный массив разнородных основных средств (ОС) - здания, сооружения, оборудование,

механизмы и др., - требующие периодических ремонтов и технического обслуживания по индивидуальным регламентам. В связи с этим руководство организации уделяет значительное внимание процессам повышения эффективности использования ОС.

17

Оценка экономической эффективности ИТ-проекта должна осуществляться по аналогии с оценкой инвестиционного проекта. При этом,

основная трудность заключается в выявлении экономических выгод для компании от его внедрения. Необходимо не только обнаружить эти экономические выгоды, но получить их количественную оценку и структурировать таким образом, чтобы они подавались интеграции в единый денежный поток. Для этого, согласно нашей методике, необходимо идентифицировать, ради чего осуществляется внедрение ИТ-проекта на предприятии, что это внедрение принесет компании в экономическом разрезе,

причем сделать это необходимо на нескольких уровнях управления (кругозора)

и увязать между собой.

Осуществляется это путем построения дерева "проблемы - цели - задачи -

бизнес-процессы - ИТ-процедуры" на допустимом и необходимом уровне детализации.

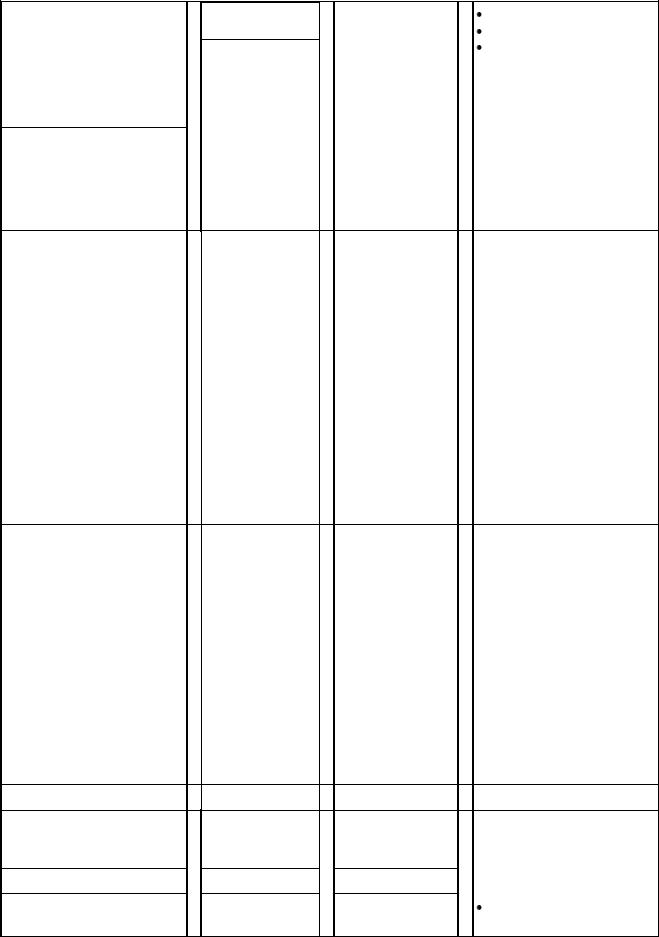

В процессе разработки проекта АИС "Управление основными средствами" были выявлены основные проблемные области и высокозатратные элементы системы управления основными средствами, в результате чего сформулированы проблемы, на решение которых должна быть нацелена разрабатываемая АИС. На основе анализа возможностей современных информационно-управляющих систем был уточнен список целей, а также определены задачи 1-го и 2-го уровней, решение которых, согласно мнению проектной группы, направлено на их достижение.

Укрупненная структура "Проблемы-Цели-Задачи" проекта представлена на Рис. 1.

Проблемы |

|

Цели |

|

|

Задачи |

1го |

|

Задачи 2го уровня |

|

|

|

|

|

|

уровня |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Обеспечение |

|

Создание |

и |

|

Ведение |

регистра |

|

|

|

|

|

нормативно-справочной |

|||||

|

|

единства |

и |

|

ведение |

единой |

|

||

|

|

|

|

информации. |

|

||||

|

|

достоверности |

|

системы учета ОС |

|

|

|||

|

|

|

|

Учет |

состава и |

||||

|

|

учетных |

данных |

|

(стыковка |

с |

|

||

|

|

|

|

структуры ОС |

|

||||

Отсутствие оперативных и |

|

по ОС |

|

|

системой |

Бух. |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

18

достоверных данных о составе, структуре и работоспособности основных средств (ОС) составе, структуре и работоспособности основных средств (ОС)

Значительная трудоемкость учета, инвентаризации и анализа ОС

Отсутствие информационноаналитических механизмов:

оптимизации структуры,

оптимизации структуры,  состава

состава

затрат на содержание ОС и

оптимизации налогообложения ОС как имущества организации

Избыточные расходы на содержание и ремонт ОС

Трудоемкость и неточность обоснования инвестиций в

Обеспечение

оперативности

получения первичной, обобщенной, аналитической и отчетной информации по ОС

Снижение

трудоемкости сбора, учета, обобщения и анализа информации по ОС

Формирование

эффективной информационноаналитической поддержки механизмов по оптимизации состава ОС, минимизации затрат на приобретение и обслуживание ОС, налогообложения ОС

Снижение затрат на содержание ОС

Формирование

эффективной

учет или Финансы)

Управление

жизненным циклом ОС Планирование использования ОС

в

производственном

процессе

(стыковка с "Транспортной работой" и "Экономикой")

Учет стоимости ОС. Учет выбытия ОС. Учет данных о

страховании ОС.  Учет

Учет

местонахождения ОС.

Учет амортизации/ износа ОС.

Учет амортизации/ износа ОС.

Планирование и учет технического обслуживания и ремонта ОС.

Планирование и учет технического обслуживания и ремонта ОС.

Учет лизинговых/ арендных платежей.

Учет лизинговых/ арендных платежей.

Планирование текущих затрат, связанных с содержанием основных фондов.

Планирование текущих затрат, связанных с содержанием основных фондов.

Планирование и прогноз доходов, связанных с эксплуатацией и выбытием ОС.

Планирование и прогноз доходов, связанных с эксплуатацией и выбытием ОС.

Учет и мониторинг инвестиционных мероприятий и объектов

Учет и мониторинг инвестиционных мероприятий и объектов

незавершенного |

|

капстроительства. |

|

Планирование |

|

обновления |

ОС/ |

19