Оценка капитала. Реальная рыночная стоимость капитала (фондов, активов, «оценка бизнеса»)

Подходы к оценке предприятий.

1. Доходный подход основывается на оценке будущих доходов от данного предприятия. При этом используется 2 метода:

А. Капитализация дохода

С=(R/r)·100% , где С – рыночная стоимость;

R – годовой доход;

R – ожидаемая ставка дохода (ставка капитализации)

Наиболее часто этот метод используется при оценке недвижимости.

Б. Метод дисконтирования денежного потока основан на прогнозе будущего денежного дохода (потока), который будет получен инвестором (покупателем) данного предприятия.

2. Рыночный подход предлагает осуществлять оценку стоимости предприятия методом анализа продаж аналогичных или сопоставляемых объектов, то есть методом сравнения. Он включает 3 основных метода оценки:

А. Метод рынка капиталов основан на ценах продажи акций сходных фирм на мировых фондовых рынках. Для этого требуется информация (финансовая и ценовая). Основой этого метода является финансовый анализ.

Б. Метод сделок основан на анализе цен приобретения контрольных пакетов акций.

В. Метод отраслевых оценок основывается на наличии устоявшихся показателей оценки в отдельных отраслях. (Так, стоимость рекламного агентства оценивается 75% годовой прибыли, хлебопекарни 15% годового объема продаж и стоимости оборудования и товарных запасов).

3. Затратный подход предусматривает оценку стоимости на основе анализа затрат, необходимых для воспроизводства или замены собственности за вычетом морального и физического износа. Этот подход представлен методом оценки наполненных активов. Он включает оценку финансовых, материальных (земля, здание, сооружение, машины и оборудования) и нематериальных (квалификация, торговая марка и др.) активов на основе балансового отчета с учетом различного рода поправок (износ, старение и пр.).

Фирма постоянно увеличивает свой капитал, осуществляя инвестиции, с целью увеличения прибыли. Для подсчета прибыли от долгосрочных инвестиций фирма должна:

Во-первых, оценить полезный срок службы нового основного капитала.

Во-вторых, подсчитать добавку к доходам, полученную от каждого года использования основного капитала.

В экономическом и финансовом анализах используют специальную технику для измерения текущей и будущей стоимости. Этот технический прием называется дисконтированием. Оно является процессом, обратным начислению сложного процента.

1. Начисление сложного процента (см.пример в табл.6)

Таблица 6

-

Год

Будущая стоимость (FV)

1

1+0,1*1=1,1

2

1,1+0,1*1=1,21

3

1,21+0,1*1,21=1,33 и т.д.

Первоначальная сумма вклада называется текущей стоимостью (PV). Сумма, полученная за счет наложения %, называется будущей стоимостью (FV).

r – ставка процента (в примере =10%)

n – число лет.

FV=PV(1+r)ⁿ

2. Определение текущей стоимости при дисконтировании, исходя из будущего дохода.

PV=FV/(1+r)ⁿ.

9.4. Рынок природных ресурсов и рента

Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются «рентными».

Экономическая рента – это цена, уплачиваемая за право пользования землей и другими природными ресурсами, количество которых ограничено.

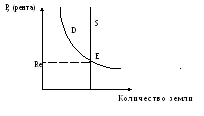

На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернативного замещения во многих сферах хозяйственной деятельности. Экономическую ренту они приносят по тому, что их предложение на рынках не эластично или недостаточно эластично. Кривая предложения имеет вид абсолютно вертикальной линии, так как предложение земли увеличено быть не может.

Ч истая

экономическая рента определяется

соотношением спроса и предложения земли

на рынках. Важнейшим условием

ценообразования является рыночный

спрос. Наклон кривой спроса означает

постепенное убывание дохода,

противодействовать чему можно улучшением

методов землепользования, применение

прогрессивных технологий.

истая

экономическая рента определяется

соотношением спроса и предложения земли

на рынках. Важнейшим условием

ценообразования является рыночный

спрос. Наклон кривой спроса означает

постепенное убывание дохода,

противодействовать чему можно улучшением

методов землепользования, применение

прогрессивных технологий.

Рис. 72

Земельные участки различаются своим плодородием и местоположением относительно рынков сбыта. Лучшие участки приносят дополнительный доход. А рента, полученная с этих более выгодных участков, называется дифференциальной рентой, величина которой определяется за счет разницы между ценой продукции и издержками производства. При этом различают дифференциальную ренту I и II. Дифференциальная рента I – это дополнительный (разностный) доход, полученный с участков лучших по плодородию или местоположению. Дифференциальная рента II – это дополнительный (разностный) доход, полученный с участков за счет интенсификации производства, то есть за счет дополнительных инвестиций. Дифференциальная рента связана с монополий на природный ресурс как объект хозяйствования, которая в свою очередь связана с ограниченностью земли. Худшие участки не приносят дополнительного дохода. Но ренту необходимо платить и с этих участков, иначе собственник не предоставит их в аренду. Плата за использование этих участков называется абсолютной рентой, она связана с монополией частной собственности на землю и ее уплачивают со всех участков. Кроме дифференциальной и абсолютной ренты существует и монопольная рента, которая связана с монополией на уникальное природопользование (производство).

Рис. 73

Рента есть доход, который может приносить любой производственный ресурс, количество которого ограничено, а предложение характеризуется неэластичностью. Квазирента – это доход, который обусловлен продолжительной ограниченностью предложения какого-либо фактора производства.

Вывод: Рента, если рассматривать ее со стороны владельца ресурса, является доходом, а если рассматривать ее со стороны арендатора, является издержками.

Земля является товаром. На нее существует спрос и предложение. Она должна иметь цену. Цена земли – это капитализированная земельная рента.

Цена земли = (R/%)*100%;

Где R – земельная рента;

% - ставка банковского процента.

Тесты

1. Предельный продукт фактора производства в денежном выражении:

а) представляет собой проданную цену последней единицы продукта;

б) равен изменению общего размера выручки при использовании дополнительной единицы фактора производства;

в) равен изменению объема производства при использовании дополнительной единицы производственного фактора;

г) невозможно определить в условиях совершенной конкуренции;

д) невозможно определить в условиях несовершенной конкуренции.

2. Фирма достигает минимального уровня издержек, когда:

а) цены всех факторов производства одинаковы;

б) предельные продукты всех факторов производства одинаковы;

в) предельные продукты факторов производства равны их ценам;

г) предельные продукты факторов производства равны нулю;

д) ни один из предыдущих ответов не является верным.

3. Спрос на ресурс зависит:

а) от цены продукта, производимого с помощью данного ресурса;

б) цен ресурсов-заменителей;

в) цен взаимодополняемых ресурсов;

г) цены данного ресурса;

д) все перечисленные ответы являются верными.

4. В соответствии с теорией предельной производительности кривая спроса на труд на конкурентном рынке:

а) совпадает с кривой предельных издержек на оплату труда;

б) совпадает с кривой предельного продукта труда;

в) совпадает с кривой предельного продукта труда в денежном выражении;

г) не зависит от стоимости на труд;

д) совпадает с кривой предельных издержек производимого продукта

5. Земельная рента будет расти при прочих равных условиях, если:

а) снижается цена земли;

б) растет спрос на землю;

в) сокращается опрос на землю;

г) предложение земли растет.

д) ни при одном из этих условий.

6. Если номинальная процентная ставка составляет 10 %, а темп инфляции определен в 4 % в год, то реальная процентная ставка составит:

а) 14 %, б) 6 %, в) 2,5 %, г) 6 %, д) 4 %.

7. Ставка процента выросла с 8 до 10 %,. Держатель бессрочной ценной бумаги, которая приносит ему годовой доход в 100 долларов, постоянно будет иметь:

а) потери капитала в 40 долл.;

б) потери капитала в 50 долл.;

в) доход от прироста капитала в50 долл.;

г) потери капитала в 250 долл.;

д) доход от прироста капитала в 250 долл.

8. При принятии решений об инвестициях фирмы принимают во внимание:

а) номинальную процентную ставку;

б) реальную процентную ставку;

в) номинальную процентную ставку за вычетом реальной ставки процента;

г) другие неуказанные факторы;

д) реальную процентную ставку за вычетом номинальной.