2.4 Модель управления риском кредитного портфеля коммерческого банка

Обеспечение оптимального соотношения

между доходностью и степенью риска

кредитного портфеля;

Постоянный мониторинг кредитного

портфеля;

Соблюдение параметров кредитной

политики;

Инструменты управления риском

кредитного портфеля

Нормативно-правовое обеспечение;

Методологическое и информационное

обеспечение;

Банки и базы данных;

Автоматизированные системы управления

(АСУ).

Цель:Управление риском кредитного портфеля коммерческого банка

Принципы управления кредитным портфелем коммерческого банка

Минимизация риска кредитного портфеля

банка

Диверсификация

Лимитирование

Концентрация

РезервированиеМетоды управления риском кредитного портфеля коммерческого банка

Определение и адекватная оценка

факторов, влияющих на уровень риска

кредитного портфеля;

Классификация кредитного портфеля по

группам риска;

Оптимизация кредитного портфеля с

точки зрения кредитных рисков, состава

клиентов, структуры кредитов, доходности;

Определение кредитоспособности

заемщика;

Выявление проблемных кредитов;

Разработка кредитной политика банка

на основе анализа качества кредитного

портфеля.

Задачи:

Модель расчета меры риска кредитного

портфеля коммерческого банка

Определение допустимого уровня риска

кредитного портфеля коммерческого

банка

+

–

Таким образом, риск кредитного портфеля является одним из наиболее значимых для банка рисков. Как уже отмечалось ранее, доход по кредитным операциям составляет практически 50 % всех доходов коммерческого банка, а кредитный риск – это неотъемлемая часть любой кредитной операции, которая возникает вне зависимости от “желания” банка, а значит, носит объективный характер. Поэтому возникает необходимость учета риска кредитного портфеля с помощью системы качественных и количественных показателей, и принятия на их основе решения о применении методов управления риском кредитного портфеля коммерческого банка.

Для оценки степени рискованности кредитного портфеля коммерческий банк использует систему различных показателей:

Возможная (ожидаемая) величина убытков по кредитному портфелю:

![]() где

где

Si – сумма i – го кредитного договора, i = 1, 2, …, n;

![]() – вероятность возникновения убытков

поi–му

договору (показатель риска).

– вероятность возникновения убытков

поi–му

договору (показатель риска).

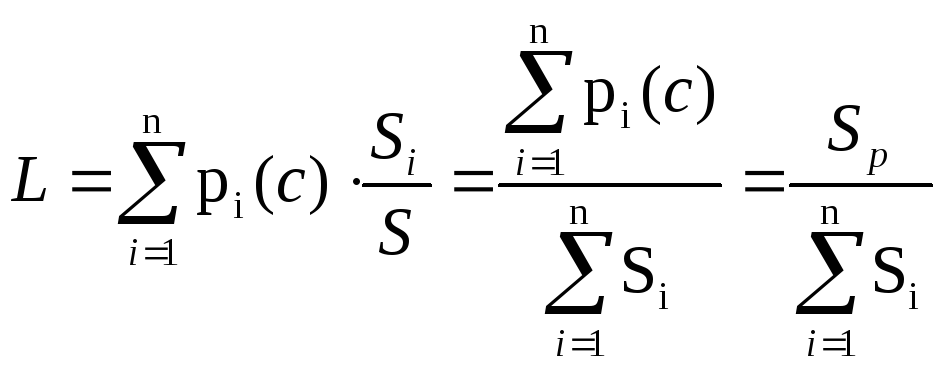

Средневзвешенный кредитный портфельный риск:

Дисперсия (вариация) как мера кредитных рисков по отношению к кредитному портфелю банка:

![]() ,

где

,

где

![]()

Среднеквадратическое отклонение риска кредитного портфеля коммерческого банка.

![]()

Таким образом, дисперсия и среднеквадратическое отклонение характеризуют меру распределения кредитных рисков кредитного портфеля относительно средневзвешенного кредитного риска. Эти показатели отображают дифференцированность кредитного портфеля относительно риска. Однако дисперсия и среднеквадратическое отклонение отображают меру распределения кредитных рисков кредитного портфеля как в положительную (т.е. их значения меньше значения средневзвешенного портфельного риска), так и в отрицательную сторону (т.е. их значения больше значения средневзвешенного портфельного риска). Поэтому эти показатели не дают возможности однозначно оценить степень риска данного кредитного портфеля. Поэтому с этой целью целесообразно использовать такой показатель, как семивариация кредитного риска.

Позитивная семивариация как степень кредитного риска относительно кредитного портфеля:

![]() ,

где

,

где

n – объем кредитного портфеля;

t –отклонения кредитных рисков кредитного портфеля от средневзвешенного кредитного риска, т. е.:

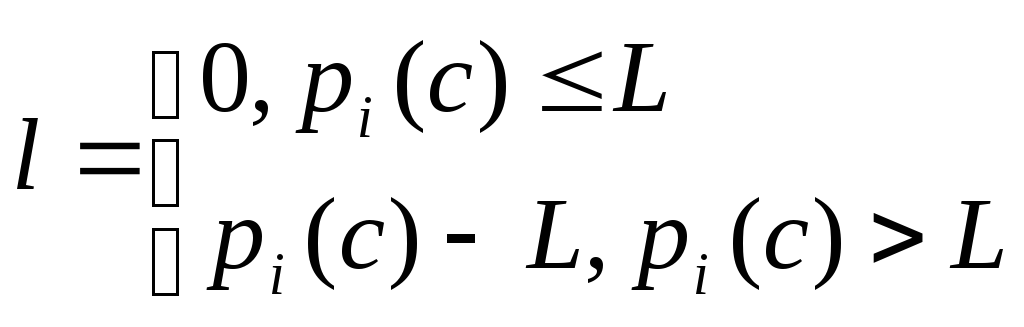

Негативная семивариация как степень кредитного риска относительно кредитного портфеля банка:

![]() ,

где

,

где

n – объем кредитного портфеля;

l –дополнительные отклонения кредитных рисков кредитного портфеля от средневзвешенного кредитного риска, т.е.:

Отсюда находим позитивное (1) и негативное (2) семиквадратическое отклонение:

![]() ,(1)

,(1)

![]() ,

(2)

,

(2)

Следовательно, чем больше позитивная семивариация (позитивное среднее семиквадратическое отклонение) кредитных рисков по отношению к кредитным договорам, формирующим кредитный портфель, и чем меньше их негативная семивариация, тем ниже степень рискованности данного кредитного портфеля.

Для расчета степени риска кредитного портфеля используется также коэффициент асимметрии:

![]()

Таким образом, чем меньше коэффициент асимметрии, тем меньше рискованность кредитного портфеля.

Итак, исходя из всего вышеперечисленного, система оценки меры риска кредитного портфеля коммерческого банка является основополагающим фактором в дальнейшем хеджировании рисков.