РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ПОТОЧНИХ БІОЛОГІЧНИХ АКТИВІВ РОСЛИННИЦТВА

Економічний зміст поточних біологічних активів рослинництва та методи їх оцінки.

Методологічні засади формування у бухгалтерському обліку інформації про біологічні активи і про одержані в процесі їх біологічних перетворень додаткові біологічні активи й сільськогосподарську продукцію та розкриття інформації про них у фінансовій звітності визначені Положенням (стандартом) бухгалтерського обліку 30 «Біологічні активи».

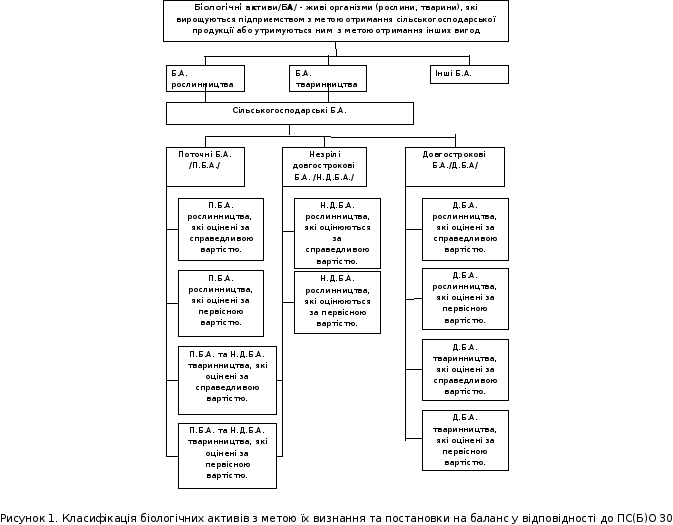

Біологічний актив – тварина або рослина, яка в процесі біологічних перетворень здатна давати сільськогосподарську продукцію та / або додаткові біологічні активи, а також приносити в інший спосіб економічні вигоди. Відповідно, біологічним активом може бути визнана будь-яка тварина або рослина, на утримання та / або вирощування якої спрямована діяльність підприємства.

Біологічний актив визнається активом, якщо:

– підприємству перейшли ризики й вигоди, пов’язані з правом власності на біологічний актив;

– підприємство здійснює управління біологічним активом та контроль за його використанням;

– є впевненість, що підприємство отримає в майбутньому економічні вигоди, пов’язані з його використанням у сільськогосподарській діяльності;

– вартість біологічного активу може бути достовірно визначена.

Поточні біологічні активи рослинництва – біологічні активи, здатні давати сільськогосподарську продукцію та / або додаткові біологічні активи, приносити в іншій спосіб економічні вигоди протягом періоду, що не перевищує 12 місяців. До поточних біологічних активів рослинництва відносяться рослини, процес життєдіяльності, яких менше 12 місяців, або використання яких більше одного року економічно не доцільно, зокрема озимі і ярі зернові культури, однолітні трави тощо.

Біологічні перетворення – процес якісних і кількісних змін біологічних активів.

Таким чином до сільськогосподарських відносяться біологічні активи, які здатні давати сільськогосподарську продукцію та / або додаткові біологічні активи, які призначені для продажу або використання у сільськогосподарській діяльності. Інші біологічні активи, не пов’язані з сільськогосподарською діяльністю, визнаються запасами чи основними засобами.

Біологічні активи оцінюють:

1. Біологічні активи, придбані за плату, оприбутковуються за первісною вартістю, яка складається з витрат, фактично понесених підприємством для їх одержання, зокрема:

– ціни придбання за вирахуванням знижок, відповідно до до- говору з постачальником (продавцем), непрямих податків, крім випа- дків, якщо вони не відшкодовуються підприємству відповідно до чинного законодавства;

– суми ввізного мита;

– витрат на транспортування;

– інших витрат, які безпосередньо пов’язані з придбанням біо- логічних активів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

2. Первісна вартість безоплатно одержаних біологічних активів дорівнює їх справедливій вартості з урахуванням витрат, безпосеред- ньо пов’язаних з доведенням їх до стану, у якому вони придатні для використання із запланованою метою.

3. Первісною вартістю біологічних активів, що одержані як вне-

сок до статутного капіталу підприємства, визнається погоджена засновниками (учасниками) підприємства їх справедлива вартість з урахуванням витрат, безпосередньо пов’язаних з доведенням їх до стану, у якому вони придатні для використання із запланованою ме- тою.

Витрати на доставку та інші витрати, безпосередньо пов’язані з доведенням безоплатно отриманих та одержаних як внесок до стату- тного капіталу біологічних активів до стану, в якому вони придатні для використання із запланованою метою включаються до первісної вартості (поточні біологічні активи), з відображенням в обліку капі- тальних інвестицій (довгострокові біологічні активи).

4. Первісною вартістю біологічного активу, переведеного до складу довгострокових біологічних активів із складу поточних біоло- гічних активів, є його справедлива вартість, зменшена на очікувані витрати на місці продажу, визначена на дату такого переводу.

Витрати на придбання довгострокових біологічних активів та вартість поточних біологічних активів, переведених до складу довго- строкових біологічних активів, відображаються в обліку капітальних інвестицій.

5. Первісною вартістю біологічного активу, отриманого в обмін на подібний біологічний актив, є справедлива вартість переданого бі- ологічного активу. Подібними вважаються біологічні активи одного виду та функціонального призначення.

6. Первісною вартістю біологічного активу, придбаного в обмін (або частковий обмін) на неподібний біологічний актив, є справедли- ва вартість переданого біологічного активу, збільшена (зменшена) на суму грошових коштів чи їх еквівалентів, що належить до сплати (отримання) за обмінною операцією.

7. Додаткові біологічні активи при первісному визнанні оціню- ються за справедливою вартістю, зменшеною на очікувані витрати на місці продажу.

Біологічні активи відображаються на дату проміжного та річно- го балансу за справедливою вартістю, зменшеною на очікувані ви- трати на місці продажу. До цих витрат відносять витрати, пов’язані з продажем біологічних активів і сільськогосподарської продукції на активному ринку, якому властиві: однорідність предметів, що прода- ються і купуються; у будь-який час можна знайти зацікавлених про- давців і покупців; інформація про ринкові ціни є загальнодоступною.

До витрат на місці продажу включається тільки частина витрат на збут (комісійні винагороди продавцям, брокерам, а також непрямі податки, що сплачуються при реалізації цих активів). Транспортні та інші витрати на збут до витрат на місці продажу не відносяться.

На дату балансу біологічні активи оцінюються виходячи з цін, що склались на відповідні біологічні активи на активному ринку на звітну дату. При цьому аналізуються цінові пропозиції постійних ко- нтрагентів (покупців та заготівельних організацій) на біологічні акти- ви, та ціни підприємств регіону, які продають подібні біологічні ак- тиви.

За відсутності активного ринку визначення справедливої вартості біологічних активів і сільськогосподарської продукції здійснюється за:

– останньою ринковою ціною операцій з такими активами (за умови відсутності суттєвих негативних змін у технологічному, рин- ковому, економічному або правовому середовищі, у якому діє під- приємство);

– ринковими цінами на подібні активи, скоригованими з ура- хуванням індивідуальних характеристик, особливостей або ступеня завершеності біологічних перетворень активу, для якого визначається справедлива вартість;

– додатковими показниками, які характеризують рівень цін на біологічні активи і сільськогосподарську продукцію. При цьому підприємство може самостійно встановити склад таких показників, розробити порядок їх визначення, а також методику оцінки бі- ологічних активів із застосуванням зазначених показників.

У разі відсутності інформації про ринкові ціни на біологічні ак- тиви справедлива вартість визначається за теперішньою вартістю майбутніх чистих грошових надходжень від активу, обчисленою від- повідно до п. 11–14 П(С)БО 28 «Зменшення корисності активів».

Якщо біологічні активи рослинництва на активному ринку оці- нюються з урахуванням вартості землі та капітальних витрат на її по- ліпшення, то оцінка таких біологічних активів здійснюється за вира- хуванням справедливої вартості землі та капітальних витрат на її поліпшення.

Незрілі довгострокові біологічні активи до досягнення продук- тивного віку можуть оцінюватися за сумою витрат, понесених на їх закладання та вирощування. При переведенні їх у відповідну групу зрілих довгострокових біологічних активів їх вартість переоцінюєть- ся до справедливої вартості, зменшеної на витрати на місці продажу, якщо її можна достовірно визначити.

Поточні біологічні активи, справедливу вартість яких на дату балансу достовірно визначити неможливо, визнаються та відобража- ються за первісною вартістю. Оцінка таких біологічних активів здій- снюється відповідно до П(С) БО 9 “Запаси” до періоду в якому стає можливим визначити справедливу вартість поточних біологічних ак- тивів.

Поточні біологічні активи рослинництва, які не досягли зрілості та технологічний процес їх створення не завершено, якщо їх справедливу вартість можна достовірно визначити, визнаються активом і відображаються у складі поточних біологічних активів.

Інший операційний дохід (витрати) визнається на дату балансу як різниця між сумою справедливої вартості поточних біологічних активів рослинництва, зменшеною на очікувані витрати на місці про- дажу, та сумою понесених витрат, пов’язаних з їх біологічними пере- твореннями.

На момент початку збирання врожаю такі біологічні активи спи-

суються з балансу з віднесенням їх вартості на витрати виробництва.

Поточні біологічні активи рослинництва, справедливу вартість яких на дату балансу достовірно визначити неможливо, які не досяг- ли зрілості та технологічний процес їх створення не завершено, відо- бражаються у бухгалтерському обліку і звітності як незавершене ви- робництво та оцінюються за виробничою собівартістю, яка визнача- ється відповідно П(С)БО 16 “Витрати”.

Доходи та витрати від зміни оцінок таких поточних біологічних активів відображаються в обліку відповідно П(С)БО 9 “Запаси”. Як- що стає можливим визначити справедливу вартість поточних біологі- чних активів вони переоцінюються до справедливої вартості, змен- шеної на очікувані витрати на місці продажу. Різниця між первісною вартістю (виробничою собівартістю), за якою вони обліковувались, та їх справедливою вартістю, зменшеною на очікувані витрати на мі- сці продажу, відображається у складі інших операційних доходів (ви- трат).

На біологічні активи, які оцінюються за справедливою вартістю, зменшеною на очікувані витрати на місці продажу, норми П(С)БО 28 “Зменшення корисності активів” не поширюються.

Справедлива вартість – сума, за якою може бути здійснений об- мін активу, або оплата зобов’язання в результаті операції між обізна- ними, зацікавленими та незалежними сторонами.

Сільськогосподарська продукція та додаткові біологічні активи при їх первісному визнанні оцінюються за справедливою вартістю, зменшеною на очікувані витрати на місці продажу.

Сільськогосподарську продукцію та додаткові біологічні активи оцінюють із урахуванням їх якості.

1.1 Нормативно – інформаційне забезпечення обліку поточних біологічних активів рослинництва.

Функціонування в аграрному секторі різних організаційно-правових форм підприємницької діяльності вимагає нових підходів до організації бухгалтерського обліку, яка повинна враховувати особливості біологічних перетворень в сільському господарстві. Щоб правильно і раціонально організувати облік необхідно мати: досконалу законодавчо-нормативну базу; галузеві стандарти і методичні рекомендації з обліку біологічних активів, витрат і доходів та визначення фінансових результатів; галузеву статистичну, фінансову та управлінську звітність; фахових бухгалтерів-фінансистів, які б досконало знали особливості діяльності агропромислових формувань і облікової політики.

Бухгалтерський облік і звітність в Україні здійснюється з дотриманням єдиних методологічних, визначених Законом України « Про бухгалтерський облік і фінансову звітність в Україні », прийнятих Положень (стандартів) бухгалтерського обліку, національного Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, законодавчих і нормативних актів з урахуванням специфіки діяльності підприємств. При огляді нормативно-правової бази неможливо не звернути увагу на міжнародні стандарти з бухгалтерського обліку, оскільки національні стандарти з обліку були розроблені на основі міжнародних.

Нормативні документи з питань організації обліку поточних біологічних активів:

Конституція України: Конституція України являє собою сукупність фундаментальних, юридично незаперечних норм, які поширюється на всі без винятку сфери суспільства. Будь-яка конституція встановлює соціально-політичне обличчя держави, фіксує вихідні принципи їх функціонування й розвитку, а також сприяє розвитку публічного права.

Цивільний кодекс України: Цивільним законодавством регулюються особисті немайнові та майнові відносини (цивільні відносини), засновані на юридичній рівності,вільному волевиявленні,а також майновій самостійності їх учасників.

Господарський кодекс України: Встановлює відповідно до Конституції України правові основи господарської діяльності (господарювання), яке базується на різноманітності суб'єктів господарювання різних форм власності. Господарський кодекс України націлений на забезпечення зростання ділової активності господарських суб'єктів, розвиток підприємництва і на цій основі збільшення ефективності суспільного виробництва, його соціальну спрямованість у відповідності до вимог Конституції України.

Закон України «Про бухгалтерський облік та фінансову звітність в Україні»: Безпосередньо викладені принципи та форми організації бухгалтерського обліку, основи його документального забезпечення та обсяг фінансової звітності, заходи щодо забезпечення достовірності річної фінансової звітності і застосування подвійного запису.

П(С)БО 1 «Загальні положення до фінансової звітності»: Цим Положенням (стандартом) визначаються мета, склад і принципи підготовки фінансової звітності та вимоги до визначення і розкриття її елементів. Норми цього Положення (стандарту) слід застосовувати до фінансової звітності підприємств організацій та інших юридичних осіб (далі -- підприємства) усіх форм власності (крім банків і бюджетних установ) і консолідованої фінансової звітності. Терміни, що використовуються у цьому Положенні (стандарті), мають таке значення: активи, баланс та інше.

П(С)БО 2 «Баланс»: Цим Положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб (далі - підприємства) усіх форм власності (крім банків і бюджетних установ).

П(С)БО 3 «Звіт про фінансові результати»: Цим Положенням (стандартом) визначаються зміст і форма балансу та загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб (далі - підприємства) усіх форм власності (крім банків і бюджетних установ).

П(С)БО 30 «Біологічні активи»: Це Положення (стандарт) бухгалтерського обліку 30 визначає методологічні засади формування у бухгалтерському обліку інформації про біологічні активи і про одержані в процесі їх біологічних перетворень додаткові біологічні активи й сільськогосподарську продукцію та розкриття інформації про них у фінансовій звітності.

МСФО 41 «Сільське господарство»: Мета цього Стандарту - визначити обліковий підхід, а також подання фінансових звітів та розкриття інформації, пов'язаної з сільськогосподарською діяльністю.

Положення про документальне забезпечення записів у бухгалтерському обліку: Положення встановлює порядок створення, прийняття і відображення у бухгалтерському обліку, а також зберігання первинних документів, облікових регістрів, бухгалтерської звітності підприємствами, їх об'єднаннями та госпрозрахунковими організаціями (крім банків) незалежно від форм власності (надалі - підприємства), установ та організацій, основна діяльність яких фінансується за рахунок коштів бюджету.

Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій : Ця Інструкція встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов'язань та факти фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб (крім банків і бюджетних установ) незалежно від форм власності, організаційно-правових форм і видів діяльності, а також виділених на окремий баланс філій, відділень та інших відособлених підрозділів юридичних осіб. Ведення позабалансових рахунків здійснюється за системою.

Методичні рекомендації з організації та ведення бухгалтерського обліку за журнально-ордерною формою на підприємствах агропромислового комплексу: Ці Методичні рекомендації спрямовані на узагальнення у регістрах бухгалтерського обліку (крім регістру позабалансового обліку) методом подвійного запису інформації про наявність і рух активів, капіталу, зобов'язань та факти фінансово-господарської діяльності сільськогосподарських підприємств незалежно від форм власності, організаційно-правових форм і видів діяльності.

Методичні рекомендації з бухгалтерського обліку біологічних активів: Методичні рекомендації з бухгалтерського обліку біологічних активів можуть застосовуватися підприємствами, організаціями та іншими юридичними особами (далі - підприємства) усіх форм власності (крім банків та бюджетних установ), які здійснюють сільськогосподарську діяльність.

Методичні рекомендацій щодо застосування спеціалізованих форм первинних документів з обліку довгострокових та поточних біологічних активів: Методичні рекомендації розроблені з метою забезпечення методичних засад формування у бухгалтерському обліку інформації про біологічні активи і про одержані в процесі їх біологічних перетворень додаткові біологічні активи та розкриття інформації про них у фінансовій звітності.

Динаміка та структура майна ТОВ «Качанове – Агро»

|

Види активів ( майна) |

2 009р. |

2 010р. |

2 011р. |

Відхилення 2009 р. від 2011 р. ( +; -) | ||||||||

|

сума, тис. грн. |

у % до суми |

сума, тис. грн. |

у % до суми |

сума, тис. грн. |

у % до суми |

абсо- лютне, тис.грн. |

відносне,% |

питомої ваги, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8=6-2 |

9=8/2*100 |

10=7-3 | |||

|

1. Необоротні активи |

4418 |

30,6 |

3354 |

30,7 |

2554 |

23,8 |

-1864 |

-42,2 |

-6,8 | |||

|

1.1. Основні засоби |

2990 |

20,7 |

2717 |

24,8 |

1917 |

17,9 |

-1073 |

-35,9 |

-2,8 | |||

|

2. Оборотні активи |

2822 |

19,5 |

1752 |

16,07 |

2155 |

20,1 |

-667 |

-23,6 |

0,6 | |||

|

2.1. Оборотні виробничі фонди |

1781 |

12,3 |

683 |

6,2 |

508 |

4,7 |

-1273 |

-71,5 |

-7,6 | |||

|

2.1.1. Виробничі запаси |

343 |

2,4 |

297 |

2,7 |

286 |

2,7 |

-57 |

-16,6 |

0,3 | |||

|

2.2. Фонди обігу |

1041 |

7,2 |

1069 |

9,8 |

1647 |

15,4 |

606 |

58,2 |

8,2 | |||

|

2.2.1. Готова продукція і товари |

102 |

0,7 |

- |

- |

1 |

0,01 |

-101 |

-99 |

-0,06 | |||

|

2.2.2. Поточна дебіторська заборгованість |

912 |

6,4 |

1033 |

9,4 |

1636 |

15,3 |

724 |

79,4 |

8,9 | |||

|

2.2.3. Грошові кошти і поточні фінансові інвестиції |

6 |

0,04 |

21 |

0,19 |

3 |

0,03 |

-3 |

-50 |

-0,01 | |||

|

2.2.4. Інші оборотні активи |

21 |

0,16 |

15 |

0,14 |

7 |

0,06 |

-14 |

-66,7 |

-0,1 | |||

|

3. Витрати майбутніх періодів |

- |

- |

- |

- |

- |

- |

- |

- |

- | |||

|

4. Необоротні активи та групи вибуття |

- |

- |

- |

- |

- |

- |

- |

- |

- | |||

|

Майно, всього: |

14436 |

100 |

10941 |

100 |

10714 |

100 |

-3722 |

-267,9 |

х | |||

Проаналізувавши динаміку та структуру майна маємо наступні результати: вартість майна у звітному році відповідно до базисного зменшилась на 3722 тис. грн., або на 25,8%, що свідчить про зниження майнового потенціалу. При цьому необоротні активи зменшились на 1864 тис. грн.(42,2%). Оборотні активи зменшились на 667 тис. грн., (23,6%). Темп приросту оборотних активів (0,6%) перевищив темп приросту необоротних активів (-6,8%), у результаті чого частка необоротних активів у майні зменшилась з 30,6% до 23,8%, а оборотних відповідно збільшилась з 19,5% до 20,1%. Необоротні активи представлені через ОЗ, вартість яких зменшилась на 1073 тис. грн. або на 35,9%. Зростання оборотних активів відбулося через фонди обігу (606 тис. грн. або на 58,2%)