1.3 Планирование себестоимости продукции строительной организации

В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС).

Исходные данные для расчета:

1. сметная себестоимость строительно-монтажных работ 102934 тыс.руб.

2. удельный вес затрат в сметной себестоимости СМР:

– на материалы и конструкции 54 %;

– на заработанную плату 20,1 %;

3. снижение нормы расхода материалов на планируемый год, 5 %;

4. увеличение на планируемый год цены на материалы и конструкции 4%;

5. рост производительности труда в сравнении со сметной 6 %;

6. рост заработанной платы 3 %;

Определение размера снижения (увеличения) себестоимости строительно-монтажных работ по крупным элементам планируемых издержек может быть осуществлено в следующем порядке:

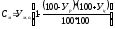

а) снижение (увеличение) себестоимости СМР (См, %) как следствие уменьшения (увеличения) затрат на строительные материалы и конструкции можно рассчитать по формуле:

где Ум.о. – удельный вес затрат на материалы и конструкции (на данный материал или вид конструкции) в процентах к сметной стоимости всех строительно-монтажных работ;

Ур, Уц - соответственно процент снижения (увеличения) нормы расхода и цены материалов и конструкций (данного материала или вида конструкций).

б) снижение себестоимости строительно-монтажных работ за счет роста производительности труда (С3, %) происходит лишь при опережении этим показателем темпов роста заработанной платы. Расчет производится по формуле:

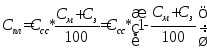

где Из.п. – рост заработанной платы в сравнении с заложенной в сметах, %; Ип.т. – рост производительности труда в сравнении со сметной, %; Уз.п. – удельный вес заработной платы в себестоимости строительно-монтажных работ, %. Плановая себестоимость с учетом планируемого снижения (увеличения) издержек составит:

где Спл – плановая себестоимость, Ссс – сметная себестоимость,

Заключение

При стоимости строительно-монтажных работ в 111449 тыс. руб. сметная стоимость объекта, т.е. объем инвестиций в строительство составляет 266120,07 тыс. руб.

С доходом предприятия при выходе на проектную мощность в 123000 тыс. руб., продолжительностью строительства в 1,25 года и размером капитальных вложений в 266120,07 тыс. руб. чистый доход предприятия составит 287379,93 тыс. руб., а чистый дисконтированный доход 131164,21 тыс. руб. Срок окупаемости проекта 3,66 года, дисконтированный срок окупаемости – 4,18 года. Индекс доходности вложенных инвестиций составляет 3,34, а дисконтированный индекс доходности – 2,97.

Изменение себестоимости строительно-монтажных работ как следствие уменьшения (увеличения) затрат на строительные материалы и конструкции составило 0,65 %, снижение себестоимости строительно-монтажных работ за счет роста производительности труда равно 10,05 %. В итоге плановая себестоимость строительно-монтажных работ с учетом планируемого изменения издержек составила 91611,26 тыс. руб.

При положительном чистом дисконтированном доходе предприятия и относительно небольшом сроке окупаемости экономическая эффективность данного проекта очевидна.