1.Эк содержание и сущность налогов, их роль в формировании бюджетов всех уровней бюджетной системы гос-ва

Налог-обяз., индивидуал. безвозмездный платеж, взымаемый с орг или физ.лиц в форме отчуждения принадлежащих им на праве собственности хоз ведения и операт упр ден ср-в в целях фин обеспечения деят-ти гос-ва или муниципальных образований.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами.

Налоги являются основным источником формирования бюджета. Они представляют собой часть валового внутреннего продукта (ВВП), создаваемого в процессе производства при помощи человеческого труда, капиталов и природных ресурсов

Налоги как форма изъятия госуд-вом части дохода об-ва обус-ны рядом факторов: - развитие общест-го разделения населения на соц.группы; - появление самост. субъектов товарно-денежных отношений; - возникновение госуд-го аппарата. Необходимость налогов вытекает из функций и задач гос-ва (политических, экономических, социальных), для осущ-я которых необходим доход. Материальным источником налогов выступает новая стоимость, созданная в произ-ве трудом, капиталом, т.е. нац-й доход (НД).

НД, произведенный в процессе произ-ва, распадается на две части: одна часть поступает собственникам владельцам капитала в форме прибыли, вторая - наемным работникам в форме оплаты труда. Это первичное распределение, в котором Госуд-тво не участвует. Первичное распределение новой стоимости дополняется вторичным распределением. Далее взимаются налоги с прибыли и з/пл, которые поступают в казну государства. Налоги участвуют только на начальной стадии перераспределительного процесса - формировании гос-х денежных фондов.Последующая стадия перераспределения выходит за пределы налогообложения и является выражением расходов государства..

2(49). Кейнсианские взгляды на роль налогов и налоговой политики государства в движении макроэкономического равновесия. Налоговый мультипликатор.Основоположником кейнсианской теории налогообложения является английский экономист Джон Мейнард Кейнс. Он обосновал необходимость вмешательства гос-ва в процессы регулирования экономики, основанной на рыночных отношениях. Высокие темпы развития экономики должны базироваться на расширении емкости рынка и связанном с ним увеличении массового потребления. Исходя из этого, вмешательство государства осуществляется по линии достижения эффективного спроса. Экономический рост зависит от наличия достаточных сбережений, но только в условиях их полной занятости. Чтобы сбережения стали генератором эк. роста, их надо изымать с помощью налогов и через бюдж.систему использовать в качестве ресурса для инвестиций. Кейнс обосновал необходимость достаточно высоких и прогрес-х ставок налогообложения. Прогрессив.налоговая система должна стимулировать производителя для принятия рисковых решений в области инвестиций.. Высокие налоги стимулируют экономическую активность, влияют на сбалансированность в экономике, являясь "встроенными механизмами гибкости". Налоговый мультипликатор – это показатель, показывающий зависимость между объемом выпуска и изменением налогов. Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот. Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. В открытой экономике на величину налогового мультипликатора влияет предельная склонность к импортированию. Чем она выше, тем ниже мультипликационный эффект.

3. Функции налогов и их реализация в налоговой системе Российской Федерации.Экономическая сущность налога проявляется через его функции. Можно назвать пять фукций налогов:- фискальную; - экономическую; - распределительную; - стимулирующую и контрольную. Разграничение функций налога носит условный характер, поскольку они осуществляются одновременно и отдельные черты одной ф-ии непременно присутствуют в других. Фискальная ф-я яв-я основной, ведь главное предназначение налога - образование гос-го денеж.фонда путем изъятия части доходов предприятий и граждан для создания материальных условий функционирования гос-ва и выполнения им собственных функций. Благодаря фискальной ф-ии создаются реальные объективные предпосылки для вмешательства гос-ва в эк-ие отношения, т.е. в процесс перераспределения части стоимости ВВП. Наиболее тесно связана с фискальной , распределительная функция. Ее суть заключается в том, что с помощью налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную, осуществляет финансирование крупных межотраслевых целевых программ. Реализация стимулирующей функция налогов осуществляется через систему налоговых ставок и льгот, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций. Вводя одни налоги и отменяя другие, государство стимулирует развитие определенных производств, регионов и отраслей, одновременно сдерживая развитие других.Механизм контрольной функции проявляется, с одной стороны, в проверке эффективности хозяйствования и, с другой стороны, в контроле за действенностью проводимой экономической политики государства.

5. Формы и методы администрирования налогообложения при пользовании недрами. К пользованию недрами относятся платежи за пользование полезными ископаемыми, водный налог, сбор за пользование субъектами животного мира и водными биолог ресурсами. Для того чтобы добывать полезные ископаемые, осуществлять водопользование и изъятие из природной среды субъектов живот.мира и водных биолог ресурсов необходимо наличие лицензии, которая выдается при условии оплаты в порядке установленном в НК РФ или в законе РФ «О недрах», т. е. одно из направлений налогового администрир является проверка правильности своевременности получения лицензий, осуществление выездных и камеральных проверок по исчислению вышеперечисленных налогов. Формы и методы те же, что и в налоговом контроле. Например формы: налоговая проверка, осмотр, обследование помещения, получение объяснений налогоплательщика и т.д. Метод – способ осуществления конкретных действий. Например ВНП по налогу на добычу полезных ископаемых может проводится сплошным или выборочным методом

4. Федеральная налоговая служба РФ: задачи, функции и организационная структура. ФНС РФ – это федер.орган испол.власти,который входит в состав Мин.Фина РФ. Нал.служба в РФ была возрождена в 1991году,была создана госуд. налог служба РФ в составе Мин.фина. В 1998 году повышен статус до министерства по налогам и сборам и служба становится самостоятельной(выход из мин.фина). В 2004 году служба приобразована в ФНС в составе Мин.фина.

По своей структуре ФНС включает: -Федер службу в г. Москве и управления ФНС по субъектам РФ. В субъектах РФ сформированы гос. налоговые инспекции по средним и крупным городам, а так же межрайонные налоговые инспекции. В Москве и СПб созданы инспекции по работе с крупными и крупнейшими налогоплательщиками. Главная задача ФНС-осуществление контроля за правильностью исчисления, своевременностью и полнотой перечисления налогов и сборов в бюджет. Осуществляет функции по контролю и надзору за соблюдением законодательства за правильностью исчисления, своевременностью и полнотой перечисления налогов и сборов в бюджет. Налоговые органы являются уполномоченным органом по гос. регистрации физ. и юр лиц, по контролю за алкогольным рынком и применением контрольно кассовых машин

6. Налог. администрирование в РФ: содержание, задачи и функции. Роль налог.адм-ния в условиях глобального эк. кризиса. Налоговое адм-ние – процесс упр. налог. производством, реализуемый налог. и иными органами (налог. администрациями), обладающими опред. властными полномочиями в отношении налог-щиков и плательщиков сборов.Предметом налог. адм-ния явл. налог. произ-во, объектом – процесс упр. этим произ-вом, субъектами – налого. и иные органы (налог. администрации).Задачи:1) интерпретация и применение налог.законодательства и нормативных актов,2) на макроуровне - оценка отклонений фактич. значений макропоказателей от прогнозируемых, выявление причин их появления и выработка управляющих воздействий, направ. на повышение уровня собираемости налогов и сборов. Функции налог. администрирова-ния: нормативные и оперативные, основные и вспомогательные Нормативные функции осущ. в рамках деят-ти, связ. с применением законов и иных правовых актов и обеспеч. исполнение оперативных функций путем разработки и внедрения необх. методов и административных процедур, кот. должны гарантировать наивысшую эффективность оперативной системы. Оперативная система закладывает основу для максимизации налоговых поступлений при минимальных затратах. Оперативные функции относятся к деят-ти, связанной со сбором налогов. Основные функции вкл. учет и регистрацию налогоплательщиков, текущий налог. контроль и налог. проверки. Вспомогательные функции (правовая, управление кадрами, информирования налогоплательщиков, организационно-административная, внутреннее информационное обеспечение) составляют основу для выполнения основных функций. В условиях кризиса нал. администрирование играет большую , так как в кризисных условиях, многие компании с целью сокращение издержек , начинают уклоняться от налогов, поэтому налог. администриров. предполагает повышение собираемости основных налогов за счет сокращения возможностей уклонения от их уплаты. Действенной формой гос. поддержки субъектов в сфере нал. администрирования следует признать повышение качества нал. контроля и установление ответственности виновных должностных лиц в предъявлении необоснованных фискальных требованиях к добросовестным налогоплательщикам. А также повышение уделять внимание повышению нал. грамотности налогоплательщиков. Созданные в нал. органах отделы по работе с ними намного повышают эффективность нал. администрирования. Налогоплательщики могут получить не только информацию о действующем законодательстве, о налогах и сборах, но и разъяснения в отношении определения нал. базы и исчисления налогов. Большое значение имеет сдача отчетности по электронным каналам связи. Также в условиях кризиса бороться налог. администрирование предполагает жесткий контроль за коррупцией в системах ФНС.

7. Нал. контроль: назначение, методы и формы осущ-я. Пути усиления дейс.нал.конт. в РФ. (п.1 ст.82 НК РФ) Нал. контроль - это деят-сть уполн.органов по контролю за соблюдением налог-ками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах (далее НиС) в порядке, установленном НК РФ. Назначение:призван стимулировать своевр-ть и полноту уплаты НиС, недопущение нарушения НК РФ, своевременность выявл.наруш. Формы н.контроля: 1)Предварительный. Осн.задачи –профилакт.мер-я по разъяснению налог.закон-ва с целью его правильного применения. 2)Текущий. Осн.з.-контролир-е мер-я, проводимые в процессе исполнения налог-ком закон-ва о НиС с целью предотвар. налог.правонар-й. 3)Последующий. Осн.з.-контр.мер-я в последующие периоды с целью выявл.наруш. закон-ва о НиС. Методы: 1)Наблюдение – общее ознакомление с сост.избранного объекта нал.контроля. пример: налог.посты на п/п-ях, производящих этил.спирт,наличие спец. и акцизных марок. 2) Проверки – камеральные (это проверка, проводимая по месту нахождения налогового органа) и выездные (это проверка, которая проводится на тер-рии налого-ка на основании решения рук-ля налогового органа).3)Обследование – проводиться для подтверждения фактического нахождения или отсутствия налого-ка по месту нахождения, указанному им в рег. данных. Также для вручение налогоплательщику акта налоговой проверки, при невозможности вручение по месту его составления. 4)Анализ –осущ.на базе текущ. и годовой отчетности. Отличается системным подходом, а также использ.аналитич.приемов(средние и относит.величины), группировки и сравнение, и др.5)Ревизия проводится на месте и основывается на проверке первичн.док-ов, учетных регистров, бух. и стат. отчетности, фактического наличия денеж.ср-в.

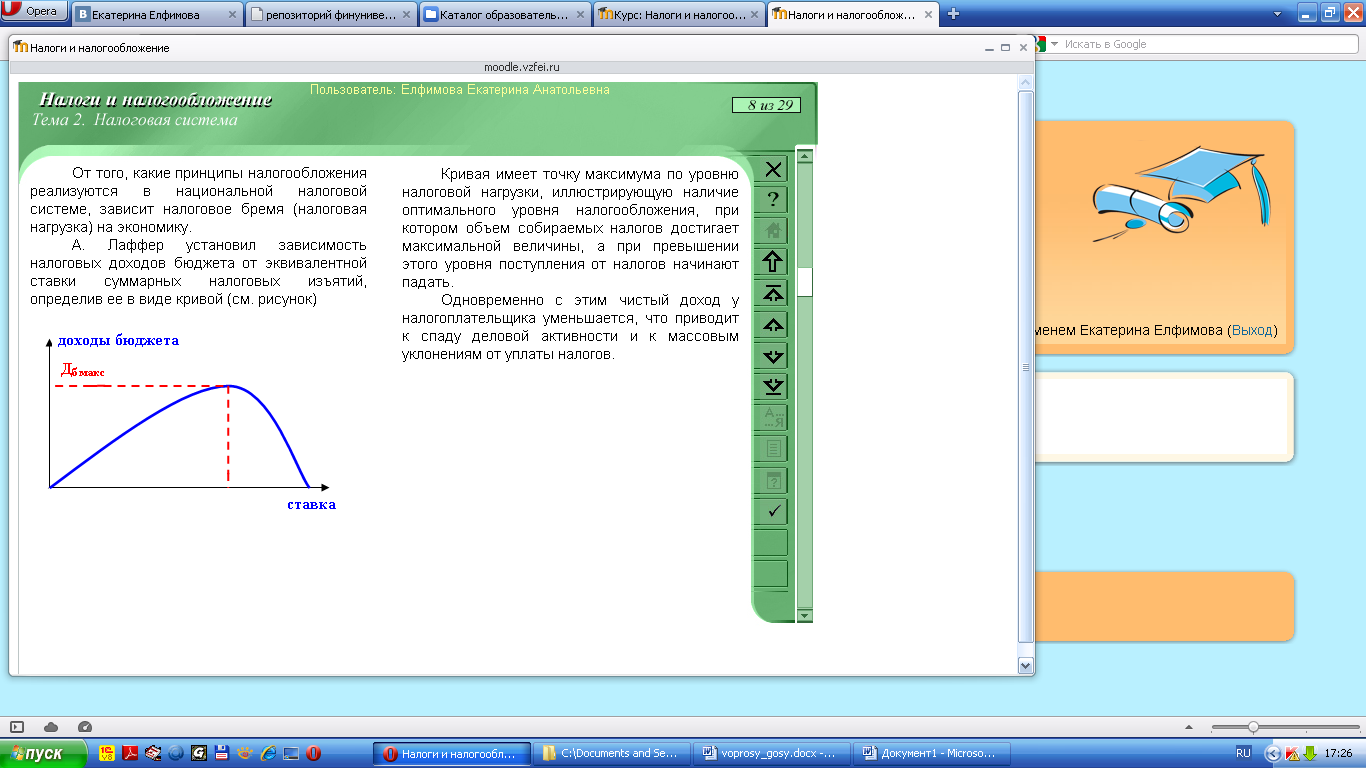

8(47). Налоговая нагрузка и ее влияние на экономическое развитие и объемы налоговых поступлений в бюджетную систему. Кривая А. Лаффера. налоговая нагрузка - это налоговое бремя, наложенное на организацию (предпринимателя), т.е. сумма налогов и взносов в гос. казну, которую он должен заплатить. Как правило, налоговая нагрузка выражается относительной величиной, в числителе которой сумма начисленных налогов за налоговый период, а в знаменателе какая-либо экономическая база (доходы (выручка), прибыль, чистые активы и т.д.). Влияние налоговой нагрузки на эк.развитие обусловлен тем, что данный показатель напрямую влияет на поступления средств в бюджет. Если налоговая нагрузка имеет высокий уровень, то поступление налогов снижается. Все гос.программы осуществляются за счет бюджета, который формируется из налоговых поступлений. Кривая А.Лаффера./ От того, какие принципы налог-я реализуются в нац.налоговой системе, зависит налоговая нагрузка на экономику. А. Лаффер установил зависимость налоговых доходов бюджета от эквивалентной ставки суммарных налоговых изъятий, определив ее в виде кривой.

Кривая имеет точку максимума по уровню налоговой нагрузки, иллюстрирующую наличие оптимального уровня налогообложения, при котором объем собираемых налогов достигает максимальной величины, а при превышении этого уровня поступления от налогов начинают падать. Одновременно с этим чистый доход у налогоплательщика уменьшается, что приводит к спаду деловой активности и к массовым уклонениям от уплаты налогов.