Тест_2_exam

.docЗАДАНИЕ N 1 Тема: Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

Состоятельность оценок параметров регрессии означает, что …

|

точность оценок выборки увеличивается с увеличением объема выборки |

|

математическое ожидание остатков равно нулю |

|

дисперсия остатков минимальная |

|

дисперсия остатков

не зависит от величины

|

![]()

ЗАДАНИЕ N 2 Тема: Предпосылки МНК, методы их проверки

Из перечисленного условием выполнения предпосылок метода наименьших квадратов не является ____ остатков.

|

гетероскедатичность |

|

случайный характер |

|

нулевая средняя величина |

|

отсутствие автокорреляции |

![]()

ЗАДАНИЕ N 3 Тема: Обобщенный метод наименьших квадратов (ОМНК)

Для оценки параметров регрессионной модели с гетероскедастичными остатками используется _______ метод наименьших квадратов.

|

обобщенный |

|

традиционный |

|

двухшаговый |

|

косвенный |

![]()

ЗАДАНИЕ N 4 Тема: Оценка параметров линейных уравнений регрессии

В эконометрической модели уравнения регрессии величина отклонения фактического значения зависимой переменной от ее расчетного значения характеризует …

|

ошибку модели |

|

величину коэффициента регрессии |

|

значение свободного члена уравнения |

|

нулевое значение независимой переменной |

![]()

ЗАДАНИЕ N 5 Тема: Оценка значимости параметров эконометрической модели

В уравнения множественной регрессии,

построенном на основании 14 наблюдений,

![]() в

скобках указаны значения t-статистики,

соответствующие параметрам регрессии.

Также известны критические значения

Стьюдента для 10 степеней свободы для

различных уровней значимости

в

скобках указаны значения t-статистики,

соответствующие параметрам регрессии.

Также известны критические значения

Стьюдента для 10 степеней свободы для

различных уровней значимости

![]() ,

,

![]() ,

,

![]() .

При уровне значимости 0,1 значимыми

являются параметры …

.

При уровне значимости 0,1 значимыми

являются параметры …

|

|

|

|

|

|

|

|

![]()

ЗАДАНИЕ N 6 Тема: Оценка тесноты связи

Для регрессионной модели вида

![]() знак

при значении коэффициента парной

корреляции

знак

при значении коэффициента парной

корреляции

![]() ,

рассчитанного для этого уравнения,

совпадает со знаком при …

,

рассчитанного для этого уравнения,

совпадает со знаком при …

|

b |

|

x |

|

|

|

a |

![]()

ЗАДАНИЕ N 7 Тема: Проверка статистической значимости эконометрической модели

При оценке статистической значимости построенной эконометрической модели выдвигают ______ гипотезы.

|

статистические |

|

математические |

|

информационные |

|

коллективные |

![]()

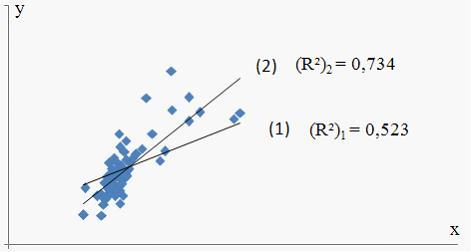

ЗАДАНИЕ N 8 Тема: Оценка качества подбора уравнения

Для регрессионной модели вида

![]() построена

на координатной плоскости совокупность

точек с координатами

построена

на координатной плоскости совокупность

точек с координатами

![]() .

Выведены две линии регрессии (две модели)

с указанием значения коэффициента

детерминации для каждой.

.

Выведены две линии регрессии (две модели)

с указанием значения коэффициента

детерминации для каждой.

Более

высоким качеством подбора уравнения

регрессии обладает модель ____, так как

уравнением объяснено ____ дисперсии

зависимой переменной.

Более

высоким качеством подбора уравнения

регрессии обладает модель ____, так как

уравнением объяснено ____ дисперсии

зависимой переменной.

|

(2); 73,4% |

|

(1); 52,3% |

|

(2); 26,6% |

|

(1); 47,7% |

![]()

ЗАДАНИЕ N 9 Тема: Нелинейные зависимости в экономике

Нелинейная регрессия представляет собой …

|

вид связи между зависимой переменной и независимой переменной (независимыми переменными) |

|

показатель качества эконометрической модели |

|

характеристика количества независимых переменных, входящих в эконометрическую модель |

|

показатель статистической значимости параметров |

![]()

ЗАДАНИЕ N 10 Тема: Линеаризация нелинейных моделей регрессии

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется логарифмирование уравнения. Указанным способом не может быть линеаризовано уравнение …

|

|

|

|

|

|

|

|

![]()

ЗАДАНИЕ N 11 Тема: Оценка качества нелинейных уравнений регрессии

Для регрессионной модели

![]() ,

где

,

где

![]() –

нелинейная функция,

–

нелинейная функция, ![]() –

рассчитанное по модели значение

переменной

–

рассчитанное по модели значение

переменной

![]() ,

получены значения дисперсий:

,

получены значения дисперсий:

![]() .

Не объяснена моделью часть дисперсии

переменной

.

Не объяснена моделью часть дисперсии

переменной

![]() ,

равная …

,

равная …

|

0,096 |

|

0,904 |

|

0,106 |

|

10,4 |

![]()

ЗАДАНИЕ N 12 Тема: Виды нелинейных уравнений регрессии

Уравнением нелинейной регрессии, линейной по параметрам является …

|

|

|

|

|

|

|

|

![]()

ЗАДАНИЕ N 13 Тема: Спецификация эконометрической модели

Ошибки спецификации эконометрической модели имеют место вследствие …

|

неправильного выбора математической функции или недоучета в уравнении регрессии какого-то существенного фактора |

|

недостоверности или недостаточности исходной информации |

|

неоднородности данных в исходной статистической совокупности |

|

недостаточного количества данных |

![]()

ЗАДАНИЕ N 14 Тема: Линейное уравнение множественной регрессии

В эконометрической модели линейного

уравнения множественной регрессии

![]() величина

параметра а характеризует среднее

по совокупности значение зависимой

переменной, при значениях ___, равных 0.

величина

параметра а характеризует среднее

по совокупности значение зависимой

переменной, при значениях ___, равных 0.

|

xj |

|

|

|

y |

|

a |

![]()

ЗАДАНИЕ N 15 Тема: Фиктивные переменные

Эконометрическое моделирование зависимости по неоднородной совокупности данных может осуществляться на основе …

|

использования фиктивных переменных |

|

разделения неоднородной совокупности данных на однородные |

|

использования стандартизованных переменных |

|

неоднородных статистических гипотез |

![]()

ЗАДАНИЕ N 16 Тема: Отбор факторов, включаемых в модель множественной регрессии

При моделировании уравнения множественной регрессии проверку тесноты связи между независимыми переменными (объясняющими переменными, регрессорами, факторами) модели осуществляют на основе …

|

матрицы парных коэффициентов линейной корреляции |

|

системы нормальных уравнений МНК |

|

показателей существенности параметров модели |

|

коэффициента множественной корреляции |

![]()

ЗАДАНИЕ N 17 Тема: Временные ряды данных: характеристики и общие понятия

Временной ряд – это совокупность значений экономического показателя за несколько _____ моментов (периодов) времени.

|

последовательных |

|

случайных |

|

произвольных |

|

независимых |

![]()

ЗАДАНИЕ N 18 Тема: Аддитивная и мультипликативная модели временных рядов

Для аддитивной модели временного ряда

Y = T + S + E лаг

модели равен 4 и известны значения трех

скорректированных сезонных компонент:

![]() ,

,

![]() ,

,

![]() .

.

![]() равна

…

равна

…

|

1 |

|

0 |

|

4 |

|

2 |

![]()

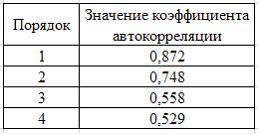

ЗАДАНИЕ N 19 Тема: Структура временного ряда

Данная таблица значений автокорреляционной

функции соответствует структуре

временного ряда …

|

|

|

|

|

|

|

|

![]()

ЗАДАНИЕ N 20 Тема: Модели стационарных и нестационарных временных рядов и их идентификация

Для временного ряда известны характеристики:

![]() –

среднее и

–

среднее и

![]() –

дисперсия. Если временной ряд является

стационарным, то …

–

дисперсия. Если временной ряд является

стационарным, то …

|

|

|

|

|

|

|

|

![]()

ЗАДАНИЕ N 21 Тема: Классификация систем уравнений

Установите соответствие между классом и видом системы эконометрических уравнений: (1) система взаимозависимых (одновременных) уравнений (2) система независимых уравнений

|

|

|

|

|

|

![]()

ЗАДАНИЕ N 22 Тема: Идентификация систем эконометрических уравнений

Установите соответствие между видом

системы одновременных (совместных)

эконометрических уравнений и формой

модели:

(1) (2)

(2)

|

структурная форма модели |

|

приведенная форма модели |

|

форма нормальных уравнений |

![]()

ЗАДАНИЕ N 23 Тема: Методы оценки параметров систем одновременных уравнений: косвенный метод наименьших квадратов (КМНК) и двухшаговый метод наименьших квадратов (ДМНК)

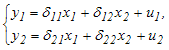

С помощью косвенного метода наименьших

квадратов выполняют оценку параметров

структурной формы модели идентифицируемой

системы эконометрических уравнений

вида

.

Определите последовательность этапов

реализации алгоритма КМНК для этой

системы.

.

Определите последовательность этапов

реализации алгоритма КМНК для этой

системы.

|

получение

приведенной формы модели

|

|

оценка параметров

каждого уравнения приведенной формы

модели с помощью обычного МНК, получение

системы

|

|

трансформация коэффициентов приведенной формы модели в параметры структурной формы модели |

|

запись структурной

формы модели системы эконометрических

уравнений с рассчитанными значениями

структурных коэффициентов, получение

системы вида

|

![]()

ЗАДАНИЕ N 24 Тема: Общие понятия о системах уравнений, используемых в эконометрике

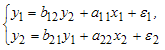

Модель равенства спроса и предложения,

где предложение

![]() и

спрос

и

спрос

![]() являются

линейными функциями цены p, состоит

из уравнений …

являются

линейными функциями цены p, состоит

из уравнений …

|

|

|

|

|

|

|

|

|

|