Корпоративные финансы экзамен / №16 Оценка состава и структуры внеоборотных и текущих активов корпорации

..docx№16 Оценка состава и структуры внеоборотных и текущих активов корпорации.

Внеоборотные активы представляют собой имущественные ценности предприятия, которые многократно участвуют в процессе хозяйственной деятельности в качестве средств труда и переносят на выпускаемую продукцию использованную стоимость частями. Другими словами, внеоборотные активы - это та часть имущества предприятия, которая функционирует длительное время в неизменной натуральной форме. Внеоборотные активы на практике включают в свой состав несколько видов имущества:

Основные средства - то есть средства труда, использующиеся в хозяйственной деятельности в течение длительного срока (более года), не изменяя своей материальной формы и внешнего вида. Они изнашиваются постепенно, и их стоимость переносится на создаваемую продукцию не сразу, а частями по мере их эксплуатации, при помощи процедуры амортизации.

Характерной чертой основных средств является неизменность их материальной формы в процессе эксплуатации: так, швейная машинка через три года эксплуатации останется швейной машинкой, в отличие от ниток и ткани, которые за считанные часы из катушки и рулона превратятся в костюм, платье, брюки и т.д., при этом обратно в катушку и рулон их уже будет не восстановить.

Внеоборотные активы большинства предприятий большей частью состоят из основных средств. В состав основных средств включаются:

• здания и сооружения;

• передаточные устройства;

• транспортные средства;

• машины и оборудование;

• некоторые виды инструментов, производственного и хозяйственного инвентаря;

• рабочий и продуктивный скот;

• многолетние насаждения;

• капитальные затраты по улучшению земель.

Необходимо отметить, что некоторые объекты, которые служат дольше года, имеют довольно низкую стоимость, и начислять по ним ежемесячную амортизацию в течение срока использования в размере нескольких рублей представляется нерациональным. В связи с этим действующее законодательство предусматривает для предприятий возможность самостоятельно установить лимит стоимости основных средств на уровне не более 20 ООО рублей.

Если предприятие воспользовалась этим правом, все объекты, используемые больше года, но стоящие меньше установленного лимита -например, компьютер принтер, копировальный аппарат - не включаются в состав основных средств, а учитываются в составе оборотных активов как материальные запасы.

Нематериальные активы - долгосрочные вложения, которые не обладают материальной структурой, но используются в хозяйственной деятельности предприятия, и приносят доход. Это могут быть объекты интеллектуальной собственности, ноу-хау или деловая репутация компании.

Объекты интеллектуальной собственности представляют собой исключительные права на результаты интеллектуальной деятельности: изобретения, промышленные образцы, полезные модели, компьютерные программы и пр.

Ноу-хау подразумевает такую информацию технического, организационного или коммерческого содержания, которая обладает фактической или потенциальной коммерческой ценностью в силу ее неизвестности другим лицам. К такого рода информации нет свободного доступа на законном основании и обладатель информации принимает необходимые меры к охране ее конфиденциальности.

Что касается деловой репутации, она определяет уровень доверия контрагентов и имеет большое значение при совершении сделок, в частности кредитных.

В России к нематериальным активам относят также и организационные расходы по созданию предприятия (подготовка учредительных документов, регистрация предприятия и т.д.), при условии, что эти расходы оплачены одним из учредителей и оформлены как его вклад в уставный капитал предприятия.

Вложения во внеоборотные активы - это затраты на создание, приобретение и увеличение размеров внеоборотных активов, не предназначенных для продажи. К ним относятся: затраты на строительно-монтажные работы, приобретение оборудования, инструмента, объектов недвижимого имущества, нематериальных активов, затраты на проектно-изыскательские и буровые работы и пр. Эта категория внеоборотных активов представлена объектами незавершенного строительства, недомонтированным оборудованием и т.д.

По мере завершения работ по строительству или монтажу и юридическому оформлению объекта, он вводится в эксплуатацию, т.е. переводится из категории «вложения во внеоборотные активы» в основные средства или нематериальные активы.

Долгосрочные финансовые вложения - отвлечение средств на срок более одного года, целью которого, как правило, является получение прибыли в долгосрочном масштабе. Долгосрочные финансовые вложения могут быть представлены несколькими разновидностями:

• инвестиции в ценные бумаги - покупка долгосрочных облигаций, депозитных сертификатов, финансовых векселей и т.д., в результате которой предприятие будет получать проценты, а по окончании срока, установленного для данной ценной бумаги, получит обратно вложенные средства;

• вложения в уставные капиталы других организаций - путем покупки акций (ОАО, ЗАО) или приобретения долей (ООО) с целью осуществления контроля над данным предприятием, а также получения доходов (дивидендов);

• предоставление долгосрочных займов другим организациям.

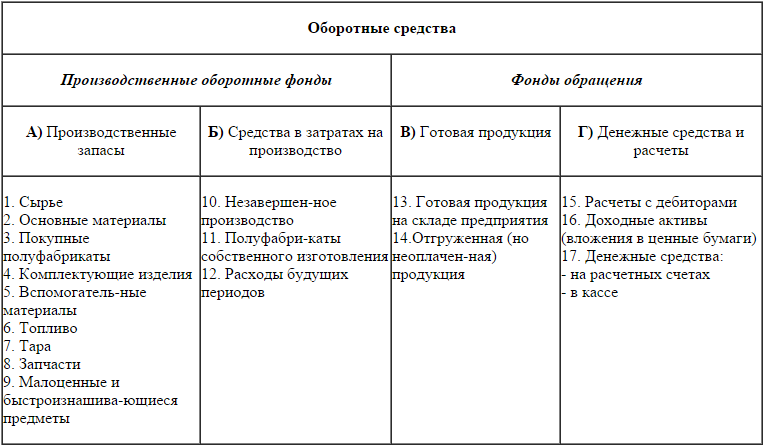

Теку́щие акти́вы (англ. current assets) — активы, которые в течение одного производственного цикла или одного года могут быть обращены в денежные средства.

В отличие от долгосрочных активов компании текущие активы не предназначены для длительного использования.

Текущие активы отражаются во втором разделе баланса.[1]

В перечень текущих активов входят:[2]

Высоколиквидные активы

-

Денежные средства в банках

-

Наличные деньги

-

Ликвидные ценные бумаги

-

Дебиторская задолженность

-

Вклады

-

Счета служащих

-

Другие неоплаченные счета

Запасы[править | править вики-текст]

-

Готовая продукция

-

Незавершённое производство

-

Сырьё

-

Другие материалы