Административные барьеры на пути инвестиций в РФ. М., 2005. 42 с

.pdfАдминистративные барьеры на пути инвестиций в субъектах Российской Федерации

Оценка стоимости административных барьеров для российской экономики

Сентябрь 2005

Консультативная служба по иностранным инвестициям, совместная служба

Международной финансовой корпорации и Всемирного банка

1 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Доклад подготовлен Кузнецовым Борисом Викторовичем, главным научным сотрудником Межведомственного аналитического центра, консультантом FIAS (Группа Всемирного банка).

Заявление об ограничении ответственности

Организации (а именно Международный банк реконструкции и развития и Международная финансовая корпорация), действуя через Консультативную службу по иностранным инвестициям (FIAS), предприняли все необходимые усилия, чтобы в отведенные сроки предоставить услуги высокого качества, подготовив настоящий отчет на основе информации, полученной из различных источников. Однако Организации не делают никаких заявлений и не дают гарантий относительно полноты или точности сведений, содержащихся в настоящем отчете, а также относительно возможных результатов при следовании изложенным в нем рекомендациям.

2 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Содержание |

|

Структура выборки..................................................................................................... |

5 |

Оценка барьеров ......................................................................................................... |

5 |

Методологические подходы..................................................................................... |

10 |

Затраты руководства на решение вопросов в связи с соблюдением обязательных |

|

требований и процедур........................................................................... |

13 |

Затраты на налоговый учет (обязательные затраты по расчетам налогов и |

|

заполнению налоговых форм)................................................................ |

14 |

Затраты на проверки................................................................................................. |

17 |

Налоговые проверки ......................................................................................... |

17 |

Затраты на другие проверки ............................................................................. |

18 |

Штрафы и пени ................................................................................................. |

21 |

Расчет затрат на регистрацию.................................................................................. |

23 |

Лицензирование........................................................................................................ |

25 |

Затраты в связи с внешнеэкономической деятельностью....................................... |

26 |

Затраты на административные процедуры, связанные с землей и недвижимостью |

|

................................................................................................................. |

26 |

Совокупные затраты на преодоление административных барьеров ...................... |

27 |

Экстраполяция результатов обследования по затратам на административные |

|

барьеры для российской экономики...................................................... |

32 |

ПРИЛОЖЕНИЕ 1. ТЕХНИЧЕСКИЕ ПРИМЕЧАНИЯ..................................... |

38 |

ПРИЛОЖЕНИЕ 2 ................................................................................................... |

41 |

Результаты регрессивного анализа показателя затрат на АБ по структурным |

|

характеристикам: затраты на АБ в расчете на одного сотрудника....... |

41 |

Результаты регрессивного анализа показателя затрат на АБ по структурным |

|

характеристикам: затраты на АБ в расчете на продажи ....................... |

42 |

Таблицы |

|

Таблица 1. Распределение выборки по российским регионам ................................. |

5 |

Таблица 2. Доля респондентов, оценивавших конкретные проблемы в качестве |

|

серьезного препятствия для своего бизнеса (Доля 1 – отношение к |

|

общей выборке, Доля 2 – только для определенных ответов)............... |

8 |

Таблица 3. Распределение МСП по виду деятельности и числу работников......... |

10 |

Таблица 4. Временные потери руководящего звена для решения вопросов в связи |

|

с соблюдением обязательных требований и процедур, выраженные в |

|

«процентном отношении одного руководителя к годовому» рабочему |

|

времени (число наблюдений указано в скобках) .................................. |

13 |

Таблица 5. Ежегодные денежные затраты (в рублях), вызванные временными |

|

затратами руководства (число наблюдений в скобках) ........................ |

14 |

3 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Таблица 6. Затраты на налоговый учет по регионам............................................... |

15 |

Таблица 7. Затраты на налоговый учет по видам деятельности............................. |

16 |

Таблица 8. Налоговый учет по размеру фирмы....................................................... |

16 |

Таблица 9. Вероятность налоговых проверок по регионам.................................... |

18 |

Таблица 10. Средние затраты по видам проверок................................................... |

19 |

Таблица 11. Затраты на подготовку и проведение проверок по регионам............. |

20 |

Таблица 12. Средние затраты на подготовку и проведение проверок по видам |

|

деятельности........................................................................................... |

20 |

Таблица 13. Средние затраты на подготовку проверок по размеру фирмы........... |

20 |

Таблица 14. Доля оштрафованных в течение года фирм с разбивкой по регионам, |

|

видам деятельности и размеру............................................................... |

21 |

Таблица 15. Доля фирм, прошедших проверку и оштрафованных по результатам |

|

проверки.................................................................................................. |

22 |

Таблица 16. Средний размер штрафов и пени, выплаченных фирмой по |

|

результатам проверок............................................................................. |

22 |

Таблица 17. Совокупные затраты в связи с проверками по регионам, видам |

|

деятельности и размерам........................................................................ |

23 |

Таблица 18. Затраты на регистрацию ...................................................................... |

24 |

Таблица 19. Затраты на лицензирование ................................................................. |

25 |

Таблица 20. Официальные и неофициальные затраты в среднем на процедуры по |

|

недвижимости......................................................................................... |

27 |

Таблица 21. Средние затраты на административные барьеры на фирму............... |

28 |

Таблица 22. Средние затраты на административные барьеры в расчете на фирму, |

|

скорректированные по двойному учету ................................................ |

29 |

Таблица 23. Затраты на преодоление административных барьеров по регионам, |

|

видам деятельности и размеру (тыс.руб.).............................................. |

30 |

Таблица 24. Затраты на административные барьеры на душу населения по |

|

регионам.................................................................................................. |

31 |

Таблица 25. Затраты на преодоление административных барьеров на душу |

|

населения по видам деятельности ......................................................... |

31 |

Таблица 26. Затраты на преодоление административных барьеров по размеру |

|

фирмы ..................................................................................................... |

31 |

Таблица 27. Различия между малыми фирмами и индивидуальными |

|

предпринимателями ............................................................................... |

33 |

Таблица 28. Сопоставление выборки и генеральной совокупности фирм............. |

34 |

Таблица 29. Оценка методов по общим затратам сектора российских МСП на |

|

преодоление административных барьеров............................................ |

35 |

Таблица 30. Расчеты совокупных затрат сектора российских МСП на преодоление |

|

административных барьеров.................................................................. |

36 |

Рисунки |

|

Рисунок 1. Оценка значимости проблем для развития бизнеса................................ |

9 |

Рисунок 2. Затраты на налоговый учет по размеру фирмы .................................... |

16 |

Рисунок 3. Доля инспекций в затратах на проверки ............................................... |

19 |

Рисунок 4. Состав затрат на преодоление административных барьеров ............... |

28 |

4 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

1.Анализ, представленный в настоящем отчете, основан на обследовании административных барьеров, который FIAS проводила в 2003 и 2004 гг. в нескольких российских регионах. База данных включает как количественные, так и качественные сведения по проблемам административных барьеров, с которыми сталкиваются малые фирмы в своей повседневной деятельности в России. Хотя база данных не охватывает все регионы, пожалуй, это одна из крупнейших баз данных с точки зрения обследованных фирм и объема различных показателей.

2.Основная цель нашего анализа – оценить общие административные затраты российских малых и средних предприятий (далее – МСП) в связи с выполнением обязательных требований и процедур (которые будут рассмотрены далее в качестве затрат на преодоление административных барьеров, или сокращенно - затраты на АБ). Вторая задача – оценить составляющие таких затрат, то есть выяснить, какие виды затрат являются наиболее обременительными для различных видов предприятий, чтобы выделить наиболее

перспективные направления для снижения административной нагрузки на малые предприятия, а также способствовать определению приоритетов экономической политики для содействия в развитии сектора МСП в России.

3.Здесь не рассматриваются вопросы о том, высоки или низки упомянутые затраты на АБ. Также не ставится задача раскрытия динамики затрат: наши данные не совсем подходят для такого задания. Тем не менее, мы полагаем, что

межрегиональные различия могут дать представление о чрезмерных затратах в некоторых регионах в сравнении с другими.

Структура выборки

4. Наша база данных включает 3477 наблюдений по 7 регионам. После

проверки данных о количестве сотрудников и виде деятельности была выделена подвыборка МСП для дальнейшего анализа (см. Техническое примечание ТП 1). Получившаяся подвыборка включает 3125 фирм. Разбивка по регионам представлена в Таблице 1.

Таблица 1. Распределение выборки по российским регионам

Область |

Число |

Процент |

|

наблюдений |

|||

|

|

||

Нижегородская |

587 |

18,8 |

|

Ленинградская |

774 |

24,8 |

|

г. Магадан |

150 |

4,8 |

|

Иркутская |

370 |

11,8 |

|

Ростовская |

694 |

22,2 |

|

Томская |

361 |

11,6 |

|

Сахалинская |

189 |

6,1 |

|

Всего |

3125 |

100 |

|

|

|

|

Оценка барьеров

5. Уровень “высоты” конкретного барьера для фирмы нельзя измерить только учетом затрат на его преодоление. Более весомым фактором могут, например,

5 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

оказаться затраченные усилия, время, нервы, необходимые для получения какого- либо разрешения. Подчас, если руководитель фирмы считает, что барьер с этой точки зрения «слишком высок», то он просто не будет пытаться преодолеть его, и

соответственно в отчетах фирмы не появятся фактические затраты по данному барьеру. Иными словами, «отсутствие затрат» не означает «отсутствие барьера».

Следствием такого чересчур высокого барьера для фирмы может стать отсутствие развития, расширения, диверсификации деятельности, выхода на новые рынки и т.д. Если это справедливо для многих МСП, то макроэкономический эффект будет выражаться в низких темпах роста данного сектора, меньшей занятости, меньшем объеме продаж и, соответственно, в меньшем ВВП.

6.Мы считаем, что при оценке значимости различных препятствий в

развитии бизнеса лучше использовать не только количественные данные по фактическим затратам, но и показатели «восприятия» в качестве общей оценки руководителями серьезности различных препятствий. Наших респондентов просили оценить различные препятствия при ответе на вопрос: «Каким образом перечисленные ниже проблемы отражаются на организации вашего бизнеса, вашей деятельности и возможности развивать ваш бизнес?» (Варианты ответов: «не создает проблем», «минимальные проблемы», «проблема средней тяжести», «серьезная проблема», «непреодолимая проблема»). Чтобы выделить «узкие места» в системе барьеров мы сосредоточимся на анализе только одного показателя: доля фирм в нашей выборке, которые считают определенное препятствие «серьезной или непреодолимой проблемой» для своей фирмы (чтобы сэкономить место, в дальнейшем мы будем называть этот индикатор «серьезная проблема»).

7.Прежде чем сообщить о результатах анализа, необходимо сделать одно методологическое замечание. Различные барьеры касаются различной доли фирм. Например, если фирма занимается внешнеэкономической деятельностью, то барьер связан с таможенными нормами и процедурами, валютным регулированием и т.д. Если фирма не участвует в такой деятельности, то значение этих барьеров невелико или вовсе отсутствует. Таким образом, относительная оценка проблемы будет различной в зависимости от того, какую выборку мы применяем: все фирмы или только те, которые считают определенный барьер применимым к себе (фактически или гипотетически). Очевидно, что оба показателя имеют некоторое, хотя и разное значение. Например, примерно 16% из общей выборки полагают, что лицензирование представляет собой «серьезную проблему», однако среди фирм, которые обладают минимум одной лицензией, эта доля составляет 24%, что в 1,5 раза выше. Доля фирм, считающих барьер фактическим или потенциальным и полагающих, что это серьезная проблема, показывает относительную высоту барьера в деятельности, связанной с таким барьером. Второй показатель количества фирм, полагающих, что барьеры высоки, в процентном отношении к генеральной совокупности фирм, косвенно демонстрирует «распространенность» барьера, его значение для сектора МСП в целом. Если доля респондентов, оценивающих валютное регулирование в качестве «серьезной проблемы», составляет 35%, а доля респондентов, оценивающих процедуры налогового учета в качестве «серьезных», составляет 20%, то было бы некорректно полагать, что

валютное регулирование является более значимым или более серьезным барьером для развития МСП, нежели процедуры налогового учета, поскольку лишь

небольшая часть фирм считает валютный контроль неотъемлемой частью своего

6 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

бизнеса, и практически все их них сталкиваются с налоговым учетом. Чтобы различать эти два показателя в дальнейшем анализе, мы исходим из предположения о том, что если фирма не отвечает на вопрос о значении конкретного барьера для развития фирмы, то она не рассматривает этот барьер в качестве применимого для бизнеса фирмы. Такое предположение может привести к некоторым искажениям, однако мы полагаем, что они не будут значительными.

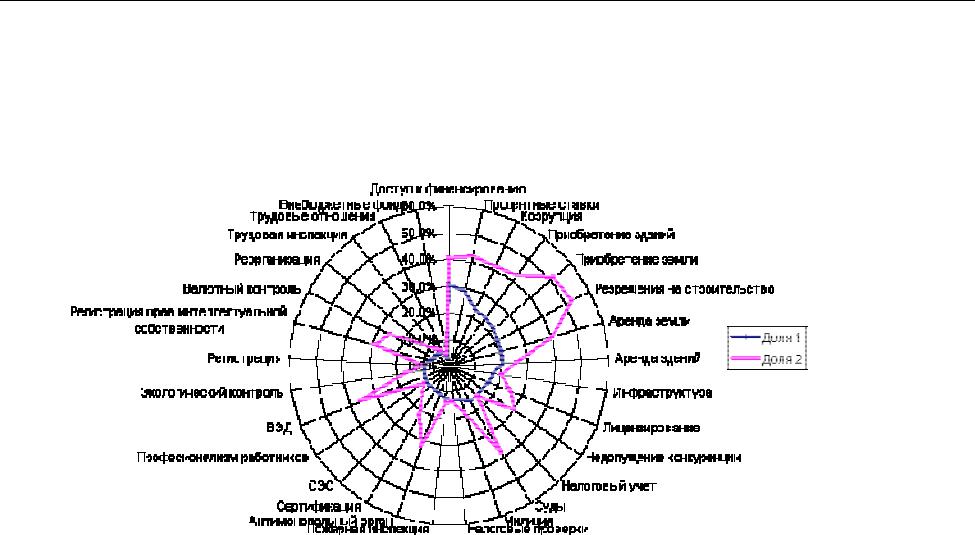

8.В таблице 2 представлено, каким образом фирмы выборки оценивают важность различных препятствий. Не все из них можно считать административными барьерами, некоторые скорее относятся к общим условиям предпринимательской деятельности, например, уровень процентных ставок или уровень профессионализма и квалификации персонала.

9.Из таблицы 2 видно, что оценка проблем на самом деле разнится по всей выборе (показатель доли 1 в таблице) и по тем респондентам, которые действительно оценивали проблемы (доля 2). Многие фирмы не оценивали некоторые барьеры (как мы полагаем, они ни разу не сталкивались с ними или не считают их актуальными для своей деятельности). Разница становится намного более очевидной, если взглянуть на рисунок 1.

10.30-40% МСП считают отсутствие финансовых ресурсов или их дороговизну серьезным препятствием для развития. В этом нет ничего нового, и решение не следует полностью выносить на уровень правительства, хотя

разработка специальной финансовой инфраструктуры для финансирования МСП может стать, как это провозглашено, одним из направлений государственной экономической политики. Если мы отложим финансовые проблемы, то увидим,

что блок проблем в связи с недвижимостью представляется особо значимым для МСП. Среди других проблем видно резкое расхождение в оценках по доле 2, касающихся внешнеэкономической деятельности и валютного регулирования. Эти расхождения означают, что небольшая доля наших фирм считает их значимыми в настоящий момент (то есть эти проблемы не представляются серьезными для существующей совокупности фирм). Однако если мы ожидаем или стремимся к тому, чтобы большее число МСП было вовлечено во внешнеэкономические сделки, то необходимо что-то сделать, чтобы снизить административную нагрузку в этой сфере, поскольку существующие барьеры для выхода на этот рынок очевидны. Аналогичное утверждение справедливо в отношении регистрации прав интеллектуальной собственности: немногие фирмы вовлечены в этот процесс в настоящее время, так что влияние на МСП не высоко, однако это очевидный барьер для развития инновационных малых предприятий. Как представляется, данные указывают на два других потенциально важных препятствия: антимонопольная политика и правовая система (суды): хотя немногие фирмы считают это препятствиями, те, кто оценивал данную проблему,

оценили ее как довольно серьезную. Наши результаты соответствуют результатам другого обследования, которое проводил ЦЭФИР1. Хотя прямые

сопоставления затруднительны в силу различной кодификации и серьезности проблем, их оценка в исследованиях ЦЭФИР также ставит проблемы с недвижимостью во главу угла, а такие вопросы, как регистрация и налоговые проверки завершают и наш перечень проблем, и перечень ЦЭФИР.

1См. «Мониторинг административных барьеров на пути развития малого бизнеса в России».

Раунд 4. www.CEFIR.ru.

7 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Таблица 2. Доля респондентов, оценивавших конкретные проблемы в качестве серьезного препятствия для своего бизнеса (Доля 1 – отношение к общей выборке, Доля 2 – только для определенных ответов)

|

Число |

Доля в |

|

|

|

наблюдений |

выборке |

Доля 1 |

Доля 2 |

Регистрация предприятия |

2771 |

88,7% |

8,7% |

9,9% |

Процедуры лицензирования |

2027 |

64,9% |

16,0% |

24,7% |

Процедуры в связи с внешнеэкономической |

|

|

|

|

деятельностью |

868 |

27,8% |

9,9% |

35,6% |

Регулирование трудовых отношений (найм, |

|

|

|

|

увольнение, охрана труда и т.д.) |

2848 |

91,1% |

6,0% |

6,5% |

Валютное регулирование |

808 |

25,9% |

6,5% |

25,0% |

Процедуры, связанные с регистрацией прав |

|

|

|

|

интеллектуальной собственности |

822 |

26,3% |

7,6% |

29,1% |

Экологический контроль |

1631 |

52,2% |

8,7% |

16,7% |

Реорганизация предприятия (отделение, |

|

|

|

|

слияние, изменение организационно- |

|

|

|

|

правовой формы) |

1515 |

48,5% |

6,4% |

13,1% |

Организация системы налогообложения и |

|

|

|

|

учета, в том числе отчетность |

3037 |

97,2% |

15,4% |

15,8% |

Налоговые проверки |

2923 |

93,5% |

12,6% |

13,5% |

Приобретение земельных участков |

1295 |

41,4% |

21,5% |

51,9% |

Аренда земельных участков |

1578 |

50,5% |

20,5% |

40,7% |

Получение разрешений на строительство |

1239 |

39,6% |

21,0% |

52,9% |

Получение доступа к инфраструктуре |

|

|

|

|

(телефон, электричество, водоснабжение, |

|

|

|

|

канализация, дороги) |

2632 |

84,2% |

16,8% |

19,9% |

Проверки органами МВД |

2272 |

72,7% |

13,7% |

18,8% |

Проверки пожарной инспекции |

2732 |

87,4% |

12,4% |

14,2% |

Проверки трудовой инспекции |

2360 |

75,5% |

6,0% |

8,0% |

Санитарно-эпидемиологический контроль |

2414 |

77,2% |

10,7% |

13,8% |

Проверки государственными |

|

|

|

|

внебюджетными социальными фондами |

2609 |

83,5% |

3,4% |

4,1% |

Процедуры сертификации и стандартизации |

1565 |

50,1% |

10,8% |

21,6% |

Юридические (судебные) процедуры |

1242 |

39,7% |

15,3% |

38,4% |

Антимонопольное регулирование |

1071 |

34,3% |

11,0% |

32,0% |

Меры, предпринимаемые местными органами |

|

|

|

|

и препятствующие конкуренции |

1611 |

51,6% |

15,4% |

29,8% |

Вымогательство взяток |

1776 |

56,8% |

23,5% |

41,3% |

Приобретение зданий, помещений для |

|

|

|

|

предпринимательских целей |

1673 |

53,5% |

22,8% |

42,6% |

Аренда зданий, помещений для |

|

|

|

|

предпринимательских целей |

2540 |

81,3% |

20,4% |

25,1% |

Доступ к финансированию |

2364 |

75,6% |

30,6% |

40,4% |

Процентная ставка по кредитам/займам |

2128 |

68,1% |

28,6% |

42,0% |

Уровень профессионализма и квалификации |

|

|

|

|

ваших сотрудников |

2874 |

92,0% |

10,1% |

11,0% |

8 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

Рисунок 1. Оценка значимости проблем для развития бизнеса

9 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |

Оценка стоимости административных барьеров для российской экономики

11. Обобщая результаты анализа восприятия МСП относительной «высоты» административных барьеров, мы можем расположить их для действующих МСП в следующем порядке: проблемы с недвижимостью (аренда и приобретение земли и зданий), правовая система, лицензирование. Для дальнейшего развития МСП наиболее важными проблемами являются «честная конкуренция»,

внешнеэкономическое регулирование и регистрация прав интеллектуальной собственности.

Методологические подходы

12. Необходимо сделать несколько комментариев по поводу окончательных результатов, представленных в данном документе.

Первое: наша выборка не является репрезентативной в отношении генеральной совокупности МСП в России: мы рассматривали только 7 субъектов (из 89).

Второе: выбор регионов не случаен. Но это скорее самостоятельный выбор самих регионов, поскольку это те субъекты, администрация которых активно поддерживала усилия FIAS по изучению обследованных административных барьеров. Наша выборка не включает два крупных города – Москву и Санкт-Петербург, где ситуация несколько отличается от среднестатистических показателей по России.

Третье: несмотря на широкий охват различных обследованных барьеров,

наши данные не покрывают всех затрат в связи с выполнением обязательных требований и процедур. В результате такого смещения в нашей выборке мы полагаем, что полученные результаты представляют

собой заниженную оценку затрат на преодоление административных барьеров для российских МСП.

Таблица 3. Распределение МСП по виду деятельности и числу работников

Вид деятельности |

Число |

% |

|

Размер группы |

Число |

% |

наблю- |

|

наблю- |

||||

|

дений |

|

|

|

дений |

|

Производство |

276 |

8,9 |

|

до 5 сотрудников |

766 |

24,5 |

Торговля |

1379 |

44,2 |

|

6 - 10 сотрудников |

715 |

22,9 |

Услуги |

750 |

24,0 |

|

11 – 20 сотрудников |

737 |

23,6 |

Строительство |

194 |

6,2 |

|

21 – 50 сотрудников |

673 |

21,5 |

Различные отрасли |

521 |

|

|

Свыше 50 сотрудников |

234 |

7,5 |

Всего |

31202 |

100 |

|

Всего |

3125 |

100 |

13. Поскольку у нас отсутствует репрезентативная выборка по генеральной совокупности МСП, то наиболее действенный способ – это оценить затраты на АБ

для типичной фирмы и применить эти результаты на генеральную совокупность фирм. Предыдущее исследование, использовавшее те же данные, показывает, что

2 По пяти фирмам отсутствуют данные по видам деятельности.

10 |

ПРОЕКТ ДЛЯ КОММЕНТАРИЕВ |