2.6 Основные технико-экономические показатели работы предприятия

Таблица 18- Основные технико-экономические показатели работы предприятия

|

Показатели |

1 год (освоение) |

2 год (полная мощность) |

Отклонение |

|

1 Объем реализации продукции, шт. |

3500 |

12000 |

8500 |

|

2 Объем реализации продукции в стоимостном измерении, тыс.р. |

107848,02 |

165641,76 |

57793,74 |

|

3 Себестоимость единицы продукции, р. в том числе: условно-постоянные расходы; условно-переменные расходы. |

22009,8

17150,24 4859,56 |

9859,63

5000,07 4859,56 |

-12150,17

-12150,17 0 |

|

4 Среднегодовая стоимость основных производственных фондов, тыс. р. |

41766,03 |

41766,03 |

0 |

|

5 Среднегодовой остаток оборотных средств, тыс. р. |

95816,43 |

489670,84 |

|

|

6 Среднесписочная численность ППП, в том числе: основные рабочие вспомогательные рабочие руководители специалисты прочие служащие |

330

130 73 60 47 20 |

666

466 73 60 47 20 |

336 |

|

7 Фонд оплаты труда персонала, тыс. р. |

37328 |

37328 |

0 |

|

8 Амортизационные отчисления, тыс. р. |

35556,59 |

35556,59 |

0 |

|

9 Стоимость ежегодно потребляемых в производстве сырья, материалов, топлива, энергии, тыс. р. |

5272,32 |

15360 |

10087,68 |

|

10 Выработка на одного работающеего на одного рабочего |

573,9 818,9 |

267,46 382,12 |

-306,44 -436,78 |

|

11 Фондоотдача основных производственных фондов |

2,58 |

3,97 |

1,39 |

|

12 Фондоемкость |

0,39 |

0,25 |

-0,14 |

|

Продолжение таблицы 18 |

|||

|

1 |

2 |

3 |

4 |

|

13 Рентабельность производства, % |

11,44 |

14,44 |

3 |

|

14 Рентабельность продукции, % |

48,99 |

16,67 |

-32,32 |

|

15 Рентабельность продаж, % |

76 |

76 |

0 |

|

16 Коэфф. оборачиваемости оборотных средств |

0,037 |

0,025 |

0,012 |

|

17 Период оборота оборотных средств, дни |

9729,73 |

6000 |

3729,73 |

|

18 Затраты на один рубль товарной продукции |

0,20 |

0,06 |

-0,14 |

Таблица 19 – Таблица денежных потоков

|

Показатели |

Строительство |

Освоение |

Полная мощность |

|||

|

год 1 |

год 2 |

год 3 |

год 4 |

год 5 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

А Приток денежных средств |

* |

27681,29 |

69203,25 |

69203,25 |

69203,25 |

69832,89 |

|

1 Поступления от реализации продукции |

* |

27681,29 |

69203,25 |

69203,25 |

69203,25 |

69203,25 |

|

2 Остаточная стоимость предприятия |

* |

* |

* |

* |

* |

629,64 |

|

Б Отток денежных средств |

190800 |

24724,78 |

48447,27 |

29068,47 |

29068,47 |

29068,47 |

|

1 Инвестиции в основной капитал (-) |

190800 |

* |

* |

* |

* |

* |

|

2 Вложения в оборотный капитал (-) |

* |

7751,53 |

19378,8 |

* |

* |

* |

|

3 Производственно-сбытовые издержки (затраты на производство и реализацию без учета сумм амортизации) |

* |

16973,25 |

25874,47 |

25874,47 |

25874,47 |

25874,47 |

|

4 Налоги (-) |

* |

* |

3194 |

3194 |

3194 |

3194 |

|

В Чистый денежный поток (А) – (Б) |

-190800 |

2956,51 |

20755,98 |

40134,78 |

40134,78 |

40764,42 |

|

Г Чистый денежный поток нарастающим итогом |

-190800 |

-187843.49 |

-167087,51 |

-126952,74 |

-86817,95 |

-46053,53 |

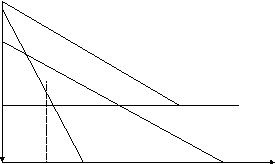

Для обоснования целесообразности создания предприятия и оценки уровня предпринимательского риска целесообразно рассчитать точку безубыточности.

Расчет точки безубыточности осуществляется по формуле:

финансовый материальный ресурс амортизационный

,

,

где

-

совокупные постоянные затраты за период;

-

совокупные постоянные затраты за период;

-

цена реализации единицы продукции;

-

цена реализации единицы продукции;

-

переменные затраты на единицу продукции.

-

переменные затраты на единицу продукции.

=

5000,07/(13803,48-12000)

=

5000,07/(13803,48-12000) 3196,59

шт.

3196,59

шт.

Расчет точки безубыточности следует проиллюстрировать графиком (рисунком).

Три главные линии показывают зависимость переменных затрат, постоянных затрат и выручки от объема выпуска. Точка критического объема выпуска показывает объем производства, при котором величина выручки от реализации равна ее полной себестоимости. При данном объеме выпуска предприятие имеет прибыль равной нулю.

Для построения точки безубыточности необходимы следующие данные:

- совокупные

постоянные затраты ( );

);

- переменные затраты

на единицу продукции ( );

);

- цена единицы

продукции ( );

);

Таким образом, с помощью приведенных формул и данных, мы провели расчет плановых значений финансовых результатов.

3.Анализ и пути

повышения финансовых результатов

предприятия

-

Анализ финансовых результатов предприятия

-

Анализ причин отклонения от плана прибыли от реализации товарной продукции.

Прежде всего изучается и измеряется влияние отдельных групп хозяйственных факторов на величину прибыли от реализации товарной продукции и ее отклонения от плана.

Все многочисленные хозяйственные факторы при анализе группируются следующим образом: изменение объема реализованной продукции; изменение цен на продукцию вследствие изменения: уровня цен, качества продукции, районов сбыта (при поясных ценах); изменение себестоимости (в том числе производственной себестоимости и внепроизводственных расходов); структурные сдвиги в составе реализованной продукции (при различном уровне рентабельности отдельных изделий).

Влияние отклонения от плана объема реализации товарной продукции определяют путем умножения плановой величины прибыли на процент перевыполнения (или недобора) плана по объему реализации. При этом необходимо сопоставлять фактическую реализацию с плановой по плановым оптовым ценам.

В оптовые цены входят полная себестоимость и прибыль, поэтому сумма реализации определяется путем сложения этих величин в отчете реализации.

Влияние изменения цен на реализованную продукцию измеряется путем сопоставления фактической реализации по плановым и фактическим ценам предприятия. Отклонение фактической суммы реализации от суммы, которую можно было бы получить при сохранении плановых цен, отражает сумму сверхплановых надбавок и скидок с цены изделий за качество, либо прекращение действия временных цен на новые изделия, либо изменение в распределении реализованной продукции по экономическим районам с разными поясными ценами – в тех случаях, когда на продукцию установлены цены в зависимости от районов сбыта.

Влияние на прибыль от реализации изменения районов сбыта (при поясных ценах) проявляется на предприятиях пищевой, мясной, молочной и некоторых других отраслях промышленности, которые реализуют свою продукцию по оптовым ценам того пояса, где расположены их покупатели.

Чтобы определить влияние изменения районом сбыта, фактора, как правило, не зависящегося от предприятия, достаточно сравнить суммы плановой и фактической реализации.

Разность отражает отклонение от средних цен под влиянием структуры реализации по поясам.

Влияние на прибыль структурных (ассортиментных) сдвигов в составе реализованной продукции можно исключить, умножив плановую реализацию по полной себестоимости на разность процентов выполнения плана по реализации в оптовых ценах и по полной плановой себестоимости.

-

Детализация факторного анализа прибыли.

Каждая из влияющих на прибыль групп факторов – объем реализации, ассортиментная структура, себестоимость – в свою очередь отражает воздействие ряда факторов.

Чтобы измерить влияние отдельных хозяйственных факторов на прибыль, достаточно умножить плановую сумму прибыли на ранее установленный процент их влияния на изменение объема продукции или же ее себестоимости.

При необходимости детализировать влияние на прибыль роста производительности труда по факторам, вызвавшим этот рост, расчет проводится в аналогичном порядке.

Аналогичны приемы факторного анализа влияния отклонения от планового уровня себестоимости на прибыль от реализации.

Размер увеличения прибыли под влиянием того или другого хозяйственного фактора равен абсолютной сумме вызванного им снижения себестоимости. [6]

Заключение

Выполнив данную курсовую работу, мы научились на основе некоторых данных рассчитывать плановые значения финансовых результатов, основные технико-экономические показатели работы, количество реализованной продукции, при котором доходы предприятия будут равны расходам (точку безубыточности) и т.д.

Исследовав в данной работе вопрос планирования и путей повышения финансовых результатов предприятия, мы сделали следующие выводы:

-

прибыль является важным экономическим показателем деятельности предприятия, регламентирующим различные направления его деятельности;

-

при повышении финансовых результатов предприятия наиболее важную роль играют такие факторы, как цена, объем реализации, себестоимость, ассортимент и номенклатура выпускаемой продукции;

-

планирование прибыли является важным аспектом в деятельности предприятия, так как от правильности определения величины прибыли зависит обеспеченность предприятия денежными ресурсами. Прибыль формируется в зависимости от учета различных видов деятельности и показателей, основными из которых являются: учет изменений объема производства, учет изменений ассортимента, учет издержек, учет цен на материалы, сырье, топливо, готовую продукцию и т.д.

Список литературы:

-

Бочаров В.В., Леонтьев В.Е. Корпоративные финансы.- СПб.:Питер, 2004. – 592с. (Глава 3)

-

Налоговый Кодекс РФ (Глава 25)

-

Финансовое управление фирмой ;Под ред. Терехина В.И. - М.: Экономика, 1998 г.

-

Финансы. Учебное пособие; Под ред. Ковалевой А.М. - М.: Финансы и статистика,1998 г.

-

Финансы промышленности: Учебник/Д.С. Моляков, В.С. Бард, С.В.Большаков и др.; Под ред. Д.С. Молякова. – М.: Финансы и статистика, 1990. – 224с.

-

Экономический анализ хозяйственной деятельности предприятий и организаций: Учебник/Под ред. С.Б. Барнгольц . – М.: Финансы и статистика, 1986. – 407с.

-

Экономика предприятия: Учебник для вузов/Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2006 – 670с.

-

1. Хорошилова О.В. Финансы машиностроительных предприятий: учеб. пособие / О.В. Хорошилова. — Воронеж: ВГТУ, 2004. — 186 с.

-

2. Хорошилова О.В. Финансовое планирование и отчетность: учеб. пособие / О.В. Хорошилова, А.Л.Шарыкина. — Воронеж: ВГТУ, 2003. — 210с.

-

3. Болховитинова И.С. Планирование на предприятии: учеб.-метод. Пособие / И.С. Болховитинова, С.Н. Каруна, Л.В. Щупак. Воронеж: ВГТУ, 2008. 92с.

-

4. Ильин А.И. Планирование на предприятии: в 2 ч. Тактическое планирование / А.И. Ильин, Л.М. Синуда. Минск: ООО "Новое знание". 2009. Ч. 2. 414 с.

-

5. Гунина И.А. Планирование на предприятии: учеб. пособие / И.А. Гунина, С.Н. Каруна, И.В. Логунова. Воронеж: ГОУ ВПО «Воронежский государственный технический университет», 2008. 190 с.

-

6. Новицкий Н.И. Организация производства на предприятиях: учеб.-метод. пособие / Н.И. Новицкий. М.: Финансы и статистика, 2008. 392 с.

-

7. Подоприхин Н.М. Основы оперативного планирования на машиностроительном предприятии: учеб. пособие / Н.М. Подоприхин: Изд-во ВГТУ, 2006. 83 с.

Приложение В

Примерная структура основных фондов

|

Элементы основных средств |

Удельный вес, % |

|

1. Земельные участки и объекты природопользования |

- |

|

2. Здания |

33 |

|

3 Сооружения |

5 |

|

4. Машины и оборудование |

40 |

|

4.1 Рабочие машины и оборудование |

30 |

|

5. Транспортные средства |

10 |

|

6. Производственный и хозяйственный инвентарь |

7 |

|

7. Другие виды основных средств |

5 |

|

Всего основных средств |

100 |

Приложение Г

Амортизационные группы

|

Номер группы |

Диапазон срока полезного использования |

|

Первая |

от 1 года до 2 включительно |

|

Вторая |

свыше 2 года до 3 лет включительно |

|

Третья |

свыше 3 года до 5 лет включительно |

|

Четвертая |

свыше 5 года до 7 лет включительно |

|

Пятая |

свыше 7 года до 10 лет включительно |

|

Шестая |

свыше 10 года до 15 лет включительно |

|

Седьмая |

свыше 15 года до 20 лет включительно |

|

Восьмая |

свыше 20 года до 25 лет включительно |

|

Девятая |

свыше 25 года до 30 лет включительно |

|

Десятая |

свыше 30 лет |

Приложение Д

Распределение основных фондов по амортизационным группам

|

Элементы основных средств |

Номер группы |

|

Здания |

десятая |

|

Сооружения |

пятая |

|

Машины и оборудование |

третья |

|

Транспортные средства |

третья |

|

Производственный и хозяйственный инвентарь |

четвертая |

|

Другие виды основных средств |

четвертая |

Приложение Е

Примерная структура промышленно-производственного персонала и фонда оплаты труда

|

Категории персонала предприятия |

Удельный вес в численности промышленно-производственного персонала |

Удельный вес в фонде оплаты труда, % |

|

1. Рабочие всего |

|

|

|

в том числе: |

|

|

|

основные, |

70 |

68 |

|

вспомогательные, |

11 |

8 |

|

2. Руководители |

9 |

15 |

|

3. Специалисты |

7 |

7 |

|

4. Прочие служащие |

3 |

2 |

|

В с е г о |

100 |

100 |

Приложение Ж

Действующие тарифные сетки

|

Тарифный коэффициент |

Разряды |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Особо сложные работы (I группа) |

1,0 |

1,07 |

1,20 |

1,35 |

1,53 |

1,8 |

1,89 |

2,01 |

|

Станочники по холодной обработке металлов (II группа) |

1,0 |

1,08 |

1,20 |

1,35 |

1,53 |

1,78 |

- |

- |

|

Остальные рабочие (III группа) |

1,0 |

1,1 |

1,22 |

1,36 |

1,56 |

1,82 |

- |

- |