|

Глава 4. Ценообразование на импортные товары |

106 |

|

|

|

|

|

|

|

|

|

В последние годы большую роль в обеспечении потребительского рынка России товарными ресурсами играл импорт товаров и продовольственного сы-

рья. Если в 1991 году доля импортных товаров составляла всего 14%, то в 1998

году – 43% ( табл. 4.1), а в 1995 – 96 гг. более половины товаров, реализуемых в России, были зарубежного происхождения.

Таблица 4.1 Импортные и отечественные товары на Российском рынке1, %

Годы |

Доля продаж товаров отечественного |

Доля продаж им- |

|

производства |

портных товаров |

1991 |

86 |

14 |

1992 |

77 |

23 |

1993 |

71 |

29 |

1994 |

52 |

48 |

1995 |

46 |

54 |

1996 |

48 |

52 |

1997 |

51 |

49 |

1998 |

57 |

43 |

Высокая зависимость отечественного рынка от импорта, безусловно, яв-

ляется негативным моментом, но, к сожалению, в условиях падения отечест-

венного производства, роста цен на энергоресурсы и инфляционного процесса эта тенденция в ближайшие годы, очевидно, сохранится.

Структура импорта формируется под влиянием платежеспособного спроса населения, объема производства внутри страны, курса отечественной валюты по отношению к иностранным. Финансовый кризис 1998 года и резкое

1 Обзор экономики России. Основные тенденции развития. 1999. 2: Пер. с англ. – М.: 1999. – С. 262.

Глава 4. Ценообразование на импортные товары |

107 |

|

|

падение курса рубля привели к некоторому сокращению импорта потребитель-

ских товаров: в 1999 году их ввоз по сравнению с 1998 г сократился на 31,7%.

В связи с большими объемами реализации импортных товаров на отечествен-

ном рынке целесообразно рассмотреть процесс формирования цены на них.

Ввоз товаров на территорию Российской Федерации осуществляется как за счет централизованных валютных ресурсов государства, так и за счет собст-

венных валютных средств предприятий и организаций, имеющих право зани-

маться внешнеэкономической деятельностью.

Источниками централизованных валютных средств являются:

∙наличная иностранная валюта, выделенная Министерством финан-

сов Российской Федерации для закупок;

∙часть валютной выручки за экспорт продукции;

∙кредиты, предоставленные другими государствами России для цен-

трализованных закупок под гарантию Правительства РФ (могут предостав-

ляться в виде закупок);

∙погашение кредитов, полученных ранее иностранными государст-

вами от СССР или РФ (может осуществляться в форме поставок товаров).

В централизованных валютных закупках участвуют только уполномочен-

ные правительством РФ организации, занимающиеся внешнеэкономической деятельностью. Перечень этих организаций, объемы закупок, конкретные ис-

точники оплаты определяет правительство.

Независимо от источников средств закупки, в состав цены на импортные товары включаются:

∙таможенная стоимость товара;

∙таможенная пошлина;

∙таможенные сборы;

∙косвенные налоги.

Порядок их определения, расчета, уплаты, включения в цену регулиру-

ются Законом РФ «О таможенном тарифе» от 21.05.93 г. № 5003-1 с последую-

щими изменениями и дополнениями, Таможенным кодексом РФ, введенным в

Глава 4. Ценообразование на импортные товары |

108 |

|

|

действие Постановлением Верховного Совета РФ от 18.06.93 г. № 5221-1, За-

конами РФ «Об акцизах» и «О налоге на добавленную стоимость»; а также ука-

заниями, приказами, инструкциями правительства РФ, Государственного тамо-

женного комитета РФ, конкретизирующими общие положения в соответствии с требованиями складывающейся экономической ситуации в стране в данный пе-

риод времени.

4.1. Таможенная стоимость и методы ее определения

Таможенная стоимость (ТС) представляет собой стоимость приобретен-

ного товара на момент пересечения границы. В соответствии с международной практикой в РФ применяется шесть методов оценки таможенной стоимости.

1.По цене сделки с ввозимым товаром.

2.По цене сделки с идентичным товаром.

3.По цене сделки с однородным товаром.

4.Оценка на основе вычитания стоимости.

5.Оценка на основе сложения стоимости.

6.Резервный.

Применение этих методов осуществляется последовательно: в первую очередь оценивают по первому методу, если это невозможно, то используют второй и т.д. Исключение составляют методы сложения и вычитания стоимости

– допускается менять их местами произвольно.

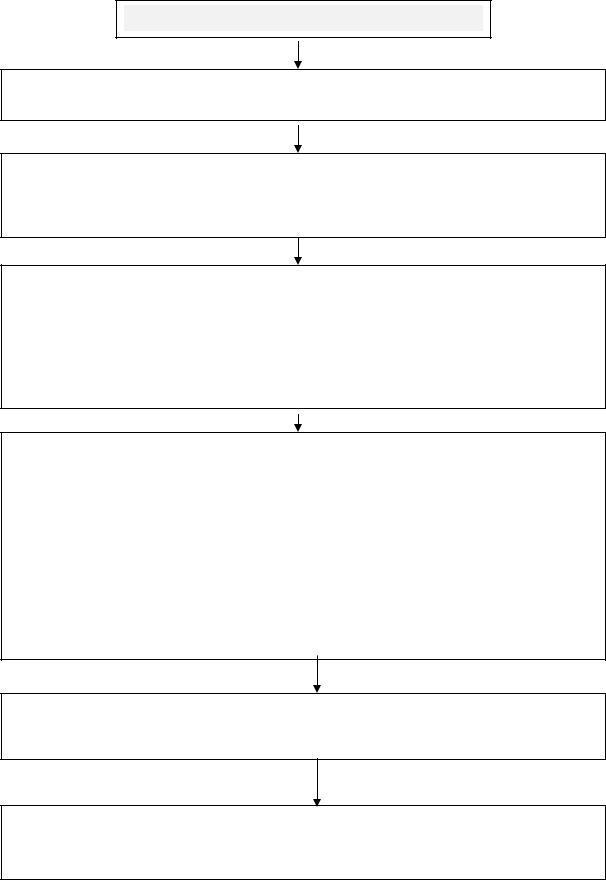

Наиболее распространенным является метод определения таможенной стоимости по цене сделки с ввозимым товаром (рис. 10), по которому оценива-

ется около 90% товаров.

Пункты 2-6 включаются в таможенную стоимость, если не были учтены при расчете цены сделки.

Этот метод оценки таможенной стоимости применяют при непосредст-

венной купле-продаже, бартерных сделках, компенсационных, безвозмездных и

Глава 4. Ценообразование на импортные товары |

107 |

|

|

Таможенная стоимость

=

1. Цена сделки – фактически уплаченная или подлежащая уплате цена ввозимого товара

+

2. Расходы по доставке товара до места ввоза на таможенную территорию:

-стоимость транспортировки;

-стоимость страхования;

-расходы по погрузке, выгрузке, перегрузке.

+

3. Расходы, понесенные покупателем:

-комиссионные или брокерские вознаграждения кроме комиссионных по закупке товара;

-стоимость упаковки, включающая стоимость упаковочных материалов и расходов по упаковке;

-стоимость многооборотной тары, если в соответствии с ТН ВЭД она расценивается как единое целое с товаром.

+

4. Соответствующая часть стоимости следующих товаров и услуг, которые прямо или косвенно были представлены бесплатно или по сниженной цене в целях использования в связи с производством или продажей на вывоз товаров:

-сырья, материалов, деталей, полуфабрикатов и других комплектующих изделий, являющихся составной частью оцениваемого товара;

-инструментов штампов, форм и других подобных предметов, использованных при производстве оцениваемого товара;

-вспомогательных материалов (смазочных, топлива и т.д.), израсходованных при производстве оцениваемого товара;

-инженерной проработки, опытно конструкторских работ, дизайна, художественного оформления, эскизов и чертежей, выполненных вне территории РФ, но необходимых для производства оцениваемого товара.

+

5. Лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые импортер должен прямо или косвенно осуществить в качестве условия продажи оцениваемого товара.

+

6. Часть прямого или косвенного дохода продавца от любых последующих перепродаж, передачи или использования оцениваемых товаров на территории Российской Федерации.

Рис. 10. Расчет таможенной стоимости методом цены сделки с ввозимым товаром (№1).

Глава 4. Ценообразование на импортные товары |

108 |

|

|

гарантийных поставках. Главное условие – наличие стоимостной оценки товара в договорах, контрактах, счетах и т.д. Все расходы, кроме цены сделки, также должны быть подтверждены соответствующими документами.

В законе РФ «О таможенном тарифе» указаны условия, при которых дан-

ный метод не может быть использован.

1.Существуют ограничения в отношении прав покупателя на оцени-

ваемый товар, кроме ограничений: установленных законодательством РФ; гео-

графического региона, в котором товары могут быть перепроданы; существен-

но не влияющих на цену товара.

2.Продажа и цена сделки зависят от соблюдения условий, влияние которых не может быть учтено.

3.Данные, использованные декларантом, не подтверждены докумен-

тально или не являются количественно определенными и достоверными.

4.Участники сделки являются взаимодействующими лицами (совла-

дельцами, родственниками, совместно контролирующими третье лицо, оба на-

ходятся под контролем третьего лица и т.д.).

Если невозможно использовать первый метод, то применяют метод оцен-

ки стоимости по цене сделки с идентичным товаром. Под идентичными пони-

мают товары, одинаковые во всех отношениях с оцениваемыми – по физиче-

ским характеристикам, качеству и репутации на рынке, стране происхождения,

производителю. Незначительные внешние различия не являются основанием для рассмотрения товара как неидентичного, если в остальном он соответствует признакам идентичности.

При отсутствии идентичных товаров применяют третий метод – оценка сделки с однородными товарами. При этом под однородными понимают това-

ры, которые хотя и не являются одинаковыми во всех отношениях, но имеют сходные характеристики и состоят из схожих компонентов, что позволяет рас-

ценивать их как взаимозаменяемые. Признаками однородности товаров при-

знаются качество, наличие товарного знака, репутация на рынке, страна проис-

хождения и производитель.

Глава 4. Ценообразование на импортные товары |

109 |

|

|

Цена сделки с идентичными (однородными) товарами применяется в ка-

честве основы для определения таможенной стоимости, если эти товары прода-

ны для ввоза в Российскую Федерацию; ввезены одновременно с оцениваемы-

ми товарами или не ранее, чем за 90 дней до их ввоза; ввезены примерно в том же количестве и (или) на тех же коммерческих условиях. Если количество или условия поставки ввоза товаров, принятых декларантом за идентичные (одно-

родные), отличаются, то он должен произвести корректировку их цены с уче-

том различий и документально подтвердить ее обоснованность таможенному органу. Кроме того, таможенная стоимость, определяемая этими методами,

корректируется с учетом расходов, предусмотренных при первом методе (пунк-

ты 2-6 рис. 10).

Товары не считаются идентичными или однородными, если не были про-

изведены в той же стране, что и оцениваемые, а также в тех случаях, если их проектирование, опытно-конструкторские работы, художественное оформле-

ние, эскизы, чертежи выполнялись в Российской Федерации. Если в результате оценки выявляется две и более цены сделки, то для определения таможенной стоимости применяется самая низкая. Определение таможенной стоимости по методу оценки на основе вычитания стоимости производят в том случае, если оцениваемые, идентичные или однородные товары будут продаваться на терри-

тории Российской Федерации без изменения своего первоначального состоя-

ния, по схеме, приведенной на рис. 11.

Если отсутствует практика продажи оцениваемых идентичных или одно-

родных товаров в таком же состоянии, в каком они находились в момент ввоза,

то по просьбе декларанта может использоваться цена единицы товара, про-

шедшего переработку, с учетом налога на добавленную стоимость. При исполь-

зовании пятого метода – оценки путем сложения стоимости в качестве основы определения таможенной стоимости применяется цена товара, рассчитанная путем сложения следующих элементов (рис. 12).

Глава 4. Ценообразование на импортные товары |

110 |

|

|

Таможенная стоимость единицы товара

=

Цена единицы товара, по которой оцениваемые, идентичны или однородные товары продаются наибольшей партий на территории РФ не позднее 90 дней от даты ввоза оцениваемых товаров.

-

Расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в РФ ввозимых товаров того же класса и вида.

-

Суммы ввозных таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в РФ в связи с ввозом или продажей товаров.

-

Обычные расходы, понесенные в РФ, на транспортировку, страхование, погрузоразгрузочные работы.

Рис. 11. Метод определения таможенной стоимости на основе вычитания стоимости (№4).

Таможенная стоимость единицы товара

=

Стоимость материалов и иных издержек, понесенных изготовителем в связи с производством оцениваемого товара.

+

Величина общих затрат, характерны для продажи в Российскую Федерацию из страны вывоза товаров того же вида, включая расходы на транспортировку, погрузо-разгрузочные работы, страхование до места пересечения таможенной границы Российской Федерации.

+

Прибыль, обычно получаемая экспортером в результате поставки в Российскую Федерацию таких товаров.

Рис. 12. Метод определения таможенной стоимости на основе сложения стоимости (№5)

Глава 4. Ценообразование на импортные товары |

111 |

|

|

Резервный метод применяют в том случае, если таможенная стоимость не может быть определена предыдущими пятью методами. Оценка производит-

ся на основе предоставленных декларанту таможенным органам данных о це-

нах с учетом мировой практики, которые используются в качестве ориентира,

справочной информации.

Таможенная стоимость заявляется декларантом таможенному органу при перемещении товаров через границу путем представления грузовой таможен-

ной декларации в валюте и в рублях, пересчитанных по курсу ЦБ РФ на дату принятия декларации. Она является основной для определения всех платежей и сборов, уплачиваемых при ввозе. Правильность определения таможенной стоимости контролируется таможенными органами РФ.

4.2. Таможенные пошлины: значение, роль, виды

Таможенные пошлины -важная составная часть системы экономического регулирования ввоза и вывоза товаров. Они используются государством как ин-

струмент для стимулирования внешнеторговых поставок и закупок, или наобо-

рот, сдерживания экспорта и импорта – это зависит от целей экономической политики.

Таможенные пошлины устанавливаются как на вывозимые товары, про-

дукцию, сырье (экспортные, вывозные), так и на ввозимые товары (импортные).

С точки зрения темы формирования цены на импортируемые товары рассмот-

рим систему ввозных (импортных)таможенных пошлин.

Основное назначение ввозных таможенных пошлин – регулирование вво-

за товаров и продукции с учетом состояния внутреннего рынка и платежного баланса страны. Они призваны содействовать оптимизации товарной структу-

ры импорта; защищать отечественных производителей от неблагоприятного воздействия иностранной конкуренции; обеспечивать условия для прогрессив-

ных изменений в структуре производства и потребления товаров в Российской Федерации; способствовать состязательности между отечественными и им-

Глава 4. Ценообразование на импортные товары |

112 |

|

|

портными производителями с целью повышения конкурентоспособности рос-

сийских предприятий; обеспечивать потребителей товарами, которые не произ-

водятся в РФ или их производится недостаточно; создавать условия для эффек-

тивной интеграции РФ в мировую экономику. Таможенная пошлина - это на-

лог, взимаемый при пересечении таможенной границы, который повышает це-

ну импортного товара и оказывает влияние на объем и структуру внешнеторго-

вого оборота. Импортные таможенные пошлины выполняют две основные функции: фискальную, являясь одной из статей доходной части государствен-

ного бюджета, и протекционистскую (защитную) – как средство ограждения отечественных производителей от нежелательной конкуренции.

Систематизированный перечень таможенных пошлин, которыми облага-

ются товары, представляет собой таможенный тариф, с помощью которого го-

сударство контролирует и регулирует все внешнеторговые операции.

Ставки таможенных пошлин устанавливаются государством – каждому виду товара присвоен код товарной номенклатуры внешнеэкономической дея-

тельности (ТН ВЭД) и соответствующая ему ставка, называемая основной. В

зависимости от страны-происхождения товара ставки таможенных пошлин дифференцируются на 4 категории: для товаров, происходящих из стран, кото-

рым Россия предоставила режим наиболее благоприятствуемой нации в торго-

во-политических отношениях, применяются основные (базовые) ставки тамо-

женных пошлин. Для товаров, происходящих из стран, в торгово-политическом отношении которых Россия не применяет режим наиболее благоприятствуемой нации или если страна происхождения не установлена, ставки таможенных по-

шлин в два раза выше основных. Для товаров, происходящих из развивающих-

ся стран-пользователей схемой преференции Российской Федерации, применя-

ют ставки таможенных пошлин в размере 75% от основных. Эти ставки назы-

ваются преференциальными. Для товаров, происходящих из наименее развитых стран-пользователей схемой преференции - таможенные пошлины не применя-

ются. Перечень развивающихся и слаборазвитых стран-пользователей схемой преференции определят правительство РФ в рамках действующей с 1971 года

Глава 4. Ценообразование на импортные товары |

113 |

|

|

общей системы преференции стран мирового сообщества. Кроме того, в зави-

симости от экономической ситуации могут вводиться сезонные и особые тамо-

женные пошлины, а основные в этом случае отменяются.

Сезонные – пошлины, которые применяются для оперативного регули-

рования ввоза товаров. В основном они устанавливаются на сельскохозяйст-

венную продукцию сезонного производства и действуют сроком не более шес-

ти месяцев.

Особые таможенные пошлины подразделяют на три вида:

Специальные – вводятся как защитная мера отечественных производи-

телей в следующих случаях:

∙если товары ввозятся в страну в количестве и на условиях, нанося-

щих или угрожающих нанести материальный ущерб отечественным произ-

водителям подобных или конкурирующих изделий;

∙как ответная мера, если другое государство предприняло дискри-

минационные действия, ущемляющие интересы России.

Антидемпинговые – применяются в случае ввоза товаров по цене ниже,

чем их обычная цена в стране-производителе или в стране ввоза. Демпинг явля-

ется одной из форм борьбы за рынок сбыта и любая страна, желающая разви-

вать собственное производство, применяет антидемпинговые пошлины как средство защиты от иностранной конкуренции.

Компенсационные – устанавливают в случае ввоза товаров, при произ-

водстве которых прямо или косвенно использовались субсидии.

Введению особых таможенных пошлин предшествует процедура рассле-

дования всех обстоятельств и составляется специальное обоснование необхо-

димости их применения.

Таможенные пошлины могут носить автономный или конвенционный ха-

рактер.

Автономные – пошлины, вводимые на основании односторонних реше-

ний органов государственной власти страны.