30) Виды бюджетно-налоговой политики государства.

БЮДЖЕТНО-НАЛОГОВАЯ ПОЛИТИКА - это комплекс мероприятий который проводится государством в сфере государственных расходов, налогообложения и состояния государственного бюджета, и данный комплекс направлен на обеспечение полной занятости, уменьшение инфляции и экономический рост. В зависимости от того, в какой фазе цикла находится экономика, выделяют 2 ВИДА БЮДЖЕТНО-НАЛОГОВОЙ ПОЛИТИКИ:

1) Стимулирующая бюджетно-налоговая политика (фискальная экспансия) - она проводится на фазе экономического спада. Ее целью является преодоление экономического кризиса. Она предполагает увеличение государственных расходов и уменьшение налогов для стимулирования совокупного спроса и для увеличения ВВП.

2) Сдерживающая бюджетно-налоговая политика. (фискальная рестрикция). Ёе цель – ограничить циклический подъем экономики и она предполагает снижение государственных расходов, увеличение налогов или комбинирование этих двух методов.

31) Инструменты бюджетно-налоговой политики государства.

Одной из целей бюджетно-налоговой политики является формирование сбалансированного государственного бюджета, т.е равенство между расходом и расходами.

Если доходы превышают расходы, то возникает профицит государственного бюджета. Если он выше 3%, от ВВП, то он свидетельствует о неэффективном распределении доходов государства. Если расходы государства больше его доходов, то возникает дефицит государственного бюджета.

Государство может бороться с ним 3мя способами:

1.Увеличение налогов и сокращение государственных расходов, но есть опасность социального взрыва. 2. Внешний или внутренний займ (придется отдавать %) 3. Дополнительная эмиссия денежных средств (монетизация). Возникает инфляция издержек, которая может привести к стагфляции.

32-33) МУЛЬТИПЛИКАТОР ГОСУДАРСТВЕННЫХ РАСХОДОВ в (открытой и закрытой) ЭКОНОМИКЕ (Government multiplier) (mg) – это показатель, отражающий в какой степени вырастет совокупный доход в ответ на увеличение государственных расходов.

mg= ,

отсюда

,

отсюда mg*

mg*

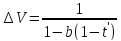

Величина мультипликатора государственных расходов зависит от предельной налоговой ставки t'. С учетом влияния налоговой ставки на мультипликационный эффект зависимость между изменением государственных расходов и объемом выпуска примет вид:

*

*

В открытой экономике на величину мультипликатора государственных расходов, так же как и на налоговый мультипликатор, повлияет предельная склонность к импортированию. Чем выше эта величина, тем ниже мультипликационный эффект.

34) МУЛЬТИПЛИКАТОР НАЛОГОВ.(Tax multiplier) (mt) – это показатель, показывающий зависимость между объемом выпуска и изменением налогов.

Чем ниже предельная налоговая ставка, тем выше мультипликационный эффект, и наоборот.

mt= =

=

Отсюда: =*

=*

Снижение налогов увеличивает частный спрос и объем выпуска, а их увеличение снижает его. Так как потребительские расходы зависят от величины налоговой ставки, то с ее учетом налоговый мультипликатор примет вид:

mt=

В открытой экономике на величину налогового мультипликатора влияет предельная склонность к импортированию. Чем она выше, тем ниже мультипликационный эффект. Такое же действие происходит и в отношении мультипликатора государственных расходов.