Система критериев для определения неудовлетворительной структуры баланса неплатежеспособных предприятий базируется на следующих показателях

Коэффициент обеспеченности собственными средствами(Ксс) -устанавливает обеспеченность организации собственными средствами для пополнения оборотных средств и ведения хозяйственной деятельности

![]()

Показатели рентабельности.

Рентабельность основной деятельности (Род) - характеризует сумму прибыли от продаж, приходящейся на каждый рубль затрат на производство и сбыт продукции.

![]()

где:

![]() -

коммерческие расходы;

-

коммерческие расходы;

![]() -

управленческие расходы;

-

управленческие расходы;

Рентабельность продаж (Рп) - отражает соотношение прибыли от продаж и выручки, полученной организацией в отчетном году. Определяет, сколько рублей прибыли получено организацией в результате продажи продукции (товаров, работ, услуг) на один рубль выручки. Оптимальным является пропорциональный рост показателей в числителе и знаменателе.

![]()

Коэффициенты, характеризующие деловую активность предприятия.

Коэффициент общей оборачиваемости капитала (Коок) – отражает скорость оборота всего капитала предприятия.

![]()

где: В – выручка нетто от продаж;

ВБ – валюта баланса.

Коэффициент оборачиваемости мобильных средств (Комс) - отражает скорость оборота всех мобильных средств предприятия.

![]()

где: ОА – оборотные активы.

Коэффициент оборачиваемости материальных оборотных средств (Кмос) – отражает число оборотов запасов.

![]()

где: З – запасы;

НДС – налог на добавленную стоимость по приобретённым ценностям.

Коэффициент оборачиваемости готовой продукции (Когп) – показывает скорость оборота готовой продукции.

![]()

где: ГП – готовая продукция;

Коэффициент оборачиваемости дебиторской задолженности (Кодз).

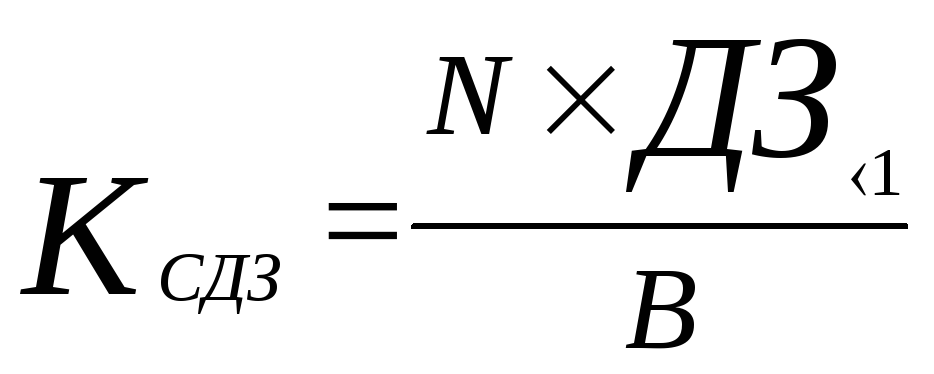

Коэффициент среднего срока оборота дебиторской задолженности (Ксдз) – характеризует средний срок погашения дебиторской задолженности менее года.

где: N – количество дней в анализируемом периоде.

Коэффициент оборачиваемости кредиторской задолженности (Кокз) – показывает рост или снижение кредитов предоставляемых предприятию.

![]()

где: КЗ – кредиторская задолженность.

Коэффициент среднего срока оборота кредиторской задолженности (Кскз) – отражает средний срок возврата кредита.

![]()

Коэффициент фондоотдачи внеоборотных активов (Кфва) – характеризует эффективность использования основных средств и прочих внеоборотных активов.

![]()

Коэффициент оборачиваемости собственного капитала (Коск) – показывает скорость оборота собственного капитала.

![]()

Показатели оценки рыночной активности.

Этот раздел анализа выполняется финансовыми менеджерами предприятий, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги, а также любыми участниками фондового рынка. Анализ не может быть выполнен непосредственно по данным бухгалтерской отчетности - нужна дополнительная ин формация. Кроме того, привлекают внешнюю информацию о положении предприятия на рынке ценных бумаг. Основными показателями, используемыми в расчетах, являются: количество выпущенных акций, рыночная цена обыкновенной акции, размеры выплачиваемых по акциям дивидендов:

Этот показатель в значительной степени влияет на рыночную цену акции. Его рост способствует увеличению операций с ценными бумагами данного предприятия, повышению его инвестиционной привлекательности:

"Этот коэффициент служит индикатором спроса на акции данного предприятия и показывает, сколько согласны платить инвесторы в данный момент за один рубль прибыли на акцию:

Этот показатель характеризует процент возврата на капитал, вложенный в акции предприятия. Это прямой эффект:

Этот коэффициент показывает долю чистой прибыли, выплаченной акционерам в виде дивидендов. Значение коэффициента зависит от инвестиционной политики предприятия.