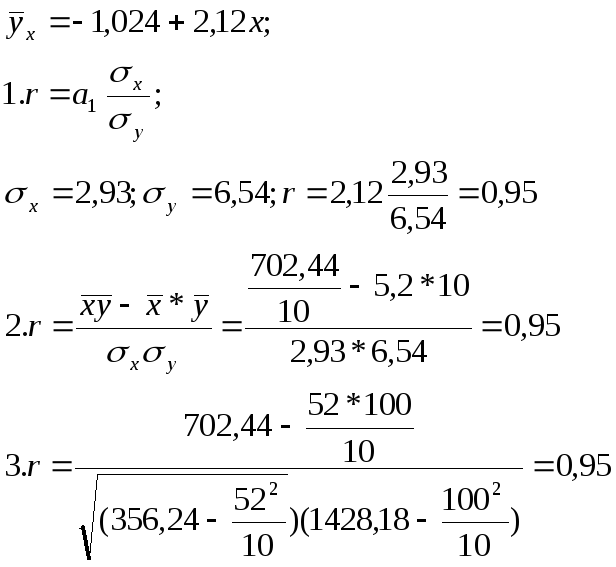

Линейный коэффициент корреляции

В случае линейной зависимости между двумя коррелируемыми величинами тесноту связи измеряют линейным коэффициентом корреляции (r), который может быть рассчитан по нескольким формулам:

1.![]()

где а1- коэффициент регрессии в управлении связи;

σх- среднее квадратическое отклонение факторного признака;

σу- среднее квадратическое отклонение результативного признака.

2.

![]()

3.

Рассчитаем линейный коэффициент корреляции по разным формулам:

|

основные произв. фонды, млн.р. х |

валовая продукция, млн.р. у |

х2 |

ху |

|

|

1,2 |

2,8 |

1,44 |

3,36 |

1,5 |

|

1,6 |

4,0 |

2,56 |

6,4 |

2,4 |

|

2,5 |

3,8 |

6,25 |

9,5 |

4,3 |

|

3,8 |

6,5 |

14,44 |

24,7 |

7,0 |

|

4,3 |

8,0 |

18,49 |

34,4 |

8,1 |

|

5,5 |

10,1 |

30,25 |

55,55 |

10,6 |

|

6,0 |

9,5 |

36,0 |

57,0 |

11,7 |

|

8,0 |

12,5 |

64,0 |

100 |

15,6 |

|

9,1 |

18,3 |

82,81 |

166,53 |

18,3 |

|

10,0 |

24,5 |

100 |

245 |

20,2 |

|

∑х=52 |

∑у=100 |

∑х2=356,24 |

∑ху=702,44 |

100 |

n =10

=10

10а0+52а1=100

52а0+356,24а1=702,44

а0=-1,024; а1=2,12

Линейный коэффициент корреляции может принимать значения от -1 до +1

Если r отрицательна – это обратная зависимость между х и у, т.е. с увеличением х уменьшается у и наоборот.

Если r =0 – связь отсутствует между х и у

Если 0 < r < 1 – связь функциональная.

Оценка надежности коэффициента корреляции и коэффициента регрессии

Коэффициент корреляции можно рассчитать и по выборочным данным. В этом случае должна быть рассчитана ошибка коэффициента корреляции μr.

Если n > 50, то этот

показатель определяется по формуле

![]() ,

а сам коэффициент корреляции – в пределах

r±3μr.

,

а сам коэффициент корреляции – в пределах

r±3μr.

Если n<50 или значение коэффициента корреляции невелико, то приходится решать вопрос о том, насколько реальна связь между у и х. Это можно определить сопоставляя между собой численные значения r и μr.

1. Если

![]() ,

то r считается значимым, а связь реальной.

,

то r считается значимым, а связь реальной.

2. Если

![]() ,

то связь между у

и х недоказана, то можно высказать

предположение, что значение коэффициента

корреляции, отличное от 0, получено

случайно.

,

то связь между у

и х недоказана, то можно высказать

предположение, что значение коэффициента

корреляции, отличное от 0, получено

случайно.

Аналогично определяется и ошибка корреляционного отношения и его значимость. Необходимо отметить, что при различных значениях отобранных единиц в выборочную совокупность, параметры уравнения регрессии также различны.

Следовательно, в каждом конкретном случае, найдя по эмпирическим данным параметры уравнения регрессии, необходимо определить их возможные ошибки и пределы, в которых эти параметры могут находиться, а также определить значимость (существенность) этих параметров.

Рассмотрим

![]() .

.

Средняя ошибка (μ) параметра а0 рассчитывается по формуле:

![]()

где

![]()

(n-2) – число степеней свободы.

![]() можно найти из

правила сложения дисперсий

можно найти из

правила сложения дисперсий

![]()

Разделим обе части уравнения на общую дисперсию

Средняя ошибка параметра а1

Зная среднюю ошибку параметра и задавшись определенной вероятностью, а следовательно, и коэффициентом доверия (t), можно построить, для каждого параметра доверительные интервалы.

Для коэффициента

регрессии:![]()

Значимость (существенность) коэффициента регрессии проверяется путем сопоставления самого параметра (а1), с его средней ошибкой

![]()

По значению t в зависимости от объема наблюдений следят о значимости параметра.

Для n>20, если t>3, параметры считаются значимыми.

Для n<20, то обращаются к таблице значений критерия t Стьюдента.

Если tфакт.<tтабл., то параметры считаются значимыми.

Для а1=2,12

средняя ошибка будет равна

При уровне значимости d=0,05, k=10-2=8, tтабл.=2,306

Т.к. фактически t>табличного, то можно сделать вывод о значимости коэффициента регрессии а1.