5. Мета, структура, методика і техніка складання Звіту про власний капітал

Метою складання Звіту про власний капітал є розкриття інформації про зміни у складі власного капіталу підприємства протягом звітного періоду.

Для забезпечення порівняльною аналізу інформації підприємства повинні додавати до річного звіту Звіт про власний капітал за попередній рік.

У статтях «Залишок на початок року» та «Залишок на кінець року» показують суми власного капіталу, наведені в балансі підприємства, відповідно, на початок і кінець звітного періоду.

У статтях «Зміна облікової політики», «Виправлення помилок» та «Інші зміни» відображаються суми коригувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 «Виправлення помилок і зміни у фінансових звітах».

У статті «Скоригований залишок» показується залишок власного капіталу на початок звітного року після внесення відповідних коригувань.

У статтях розділу «Переоцінка активів» наводяться дані, які відображають збільшення або зменшення власного капіталу в результаті переоцінки основних засобів та інших активів у порядку, передбаченому відповідними положеннями (стандартами).

У статті «Чистий прибуток (збиток) за звітний період» показується сума чистого прибутку (збитку) зі звіту про фінансові результати.

У статтях розділу «Розподіл прибутку» наводяться дані, які відображають розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу тощо.

У статтях розділу «Внески учасників» наводяться дані про збільшення статутного капіталу підприємства та зміни неоплаченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників за внесками до статутного капіталу підприємства.

У статтях розділу «Вилучення капіталу» наводяться дані про зменшення власного капіталу підприємства внаслідок виходу учасника, викупу чи анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин.

У статтях розділу «Інші зміни в капіталі» наводяться дані про всі інші зміни у власному капіталі підприємства, що не були включені до вищезазначених статей, зокрема, списання невідшкодованих збитків, безкоштовно отримані активи та інші зміни.

Алгебраїчна сума, що відображає початковий залишок (сальдо) з урахуванням змін за кожним видом власного капіталу повинна дорівнювати залишку на кінець періоду (сальдо), що відображено в Балансі.

Для складання звіту використовують такі джерела інформації:

Баланс;

Звіт про фінансові результати;

установчі документи;

аналітичні дані за окремими рахунками бухгалтерського обліку.

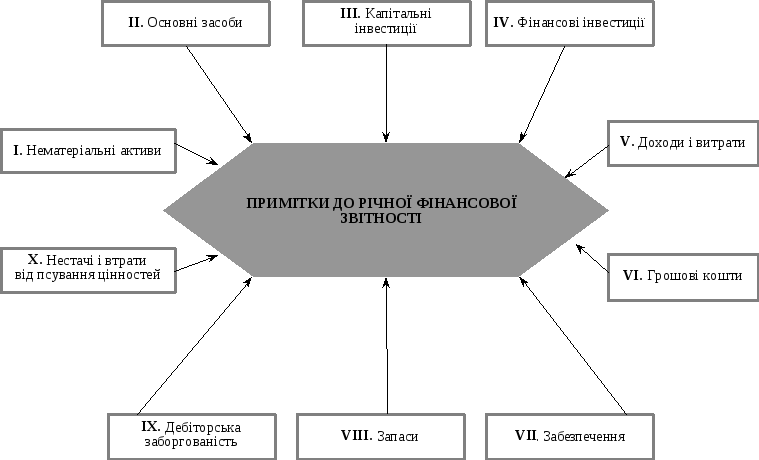

6. Примітки до річної фінансової звітності

За принципом повного висвітлення фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі. Інформація, що підлягає розкриттю, наводиться безпосередньо у фінансових звітах або у примітках до них.

Наказом Міністерства фінансів України від 29.ХІ.2000 р. № 302 «Про примітки до річної фінансової звітності» затверджена типова форма фінансової звітності 5 «Примітки до річної фінансової звітності»

Примітки до річної фінансової звітності складаються з десяти розділів.

Фінансову звітність суб’єкти малого підприємництва складають відповідно до П(С)БО 25 «Фінансовий звіт суб’єкта малого підприємництва».

Звітність (річна і квартальна) складається з двох форм:

Баланс (ф. № 1—М);

Звіт про фінансові результати (ф. № 2—М).

Обидві форми значно скорочені порівняно з формами фінансової звітності, які здають підприємства, що не підпадають під визначення суб’єктів малого підприємництва. Скорочення здійснено шляхом об’єднання кількох статей в одну, при цьому коди рядків збережені.

Р