Размещено на http://www.allbest.ru/

1. Анализ баланса

актив пассив баланс рентабельность

Таблица. Вертикальный анализ активов и пассивов

|

Наименование показателя |

Начало года |

Конец года |

Изменение |

|

Актив |

|

|

|

|

1. Внеоборотные активы |

50,6% |

48,1% |

-2,5% |

|

Нематериальные активы |

0,03% |

0,02% |

0,0% |

|

Основный средства |

64,1% |

57,3% |

-6,7% |

|

Незавершённое строительство |

3,3% |

3,0% |

-0,3% |

|

Долгосрочные финансовые вложение |

32,1% |

39,2% |

7,1% |

|

Прочое внеоборотные активы |

0,5% |

0,5% |

-0,1% |

|

Итого по разделу 1: |

100% |

100% |

|

|

2. Оборотные активы |

49,4% |

51,9% |

2,5% |

|

Запасы |

16,4% |

8,3% |

-8,1% |

|

НДС по приобретаемым активам |

3,7% |

3,4% |

-0,3% |

|

Дебиторская задолженность (>12 мес.) |

5,4% |

3,2% |

-2,1% |

|

Дебиторская задолженность (<12 мес.) |

37,7% |

39,1% |

1,5% |

|

Краткосрочные финансовые вложения |

18,7% |

42,9% |

24,2% |

|

Денежные средства |

18,2% |

3,1% |

-15,1% |

|

Итого по разделу 2: |

100% |

100% |

|

|

Итого Актив: |

100% |

100% |

|

|

Пассив |

|

|

|

|

3. Капитал и резервы |

87,3% |

89,2% |

2,0% |

|

Уставный капитал |

1,7% |

1,4% |

-0,3% |

|

Добавочный капитал |

15,7% |

12,4% |

-3,3% |

|

Резервный капитал |

0,7% |

0,9% |

0,2% |

|

Нераспределённая прибыль |

81,9% |

85,3% |

3,4% |

|

Итого по разделу 3: |

100% |

100% |

|

|

4. Долгосрочные обязательства |

3,6% |

2,6% |

-1,0% |

|

Займы и кредиты |

63,0% |

17,3% |

-45,7% |

|

Отложенные налоговые обязательства |

36,9% |

82,6% |

45,7% |

|

Прочие долгосрочные обязательства |

0,04% |

0,08% |

0,0% |

|

Итого по разделу 4: |

100% |

100% |

|

|

5. Краткосрочные обязательства |

9,2% |

8,2% |

-1,0% |

|

Займы и кредиты |

28,9% |

8,9% |

-20,0% |

|

Кредиторская задолженность |

65,3% |

85,2% |

19,8% |

|

Задолженность перед участниками |

0,1% |

0,2% |

0,0% |

|

Доходы будущих периодов |

0,1% |

0,1% |

0,0% |

|

Резервы предстоящих расходов |

5,5% |

5,7% |

0,2% |

|

Итого по разделу 5: |

100% |

100% |

|

|

Итого Пассив: |

100% |

100% |

|

Из таблицы видно общие пропорции по разделам баланса изменились незначительно, что говорит о стабильной структуре капитала.

На основании вертикального анализа активов и пассивов можно сделать следующие выводы:

Величины наиболее ликвидных активов (денежных средств и КФВ), составляющих 0,519 х (0,429 + 0,031) = 0,2384 (23,84%) от общего капитала, более чем достаточно не только для покрытия кредиторской задолженности, которая составляет 0,852 х 0,082 = 0,0698 (6,98%) от общего капитала, но и возврата краткосрочных и долгосрочных кредитов и займов, составляющих соответственно 0,082 х 0,089 = 0,0073 (0,73%) и 0,026 х 0,173 = 0,0045 (0,45%) от общего капитала соответственно.

Величины быстро и медленно реализуемых активов (дебиторская задолженность (<12 мес.) для быстро реализуемых и запасы lkz медленно реализуемым) намного превышают размеры обязательств.

Для наглядности рассчитаем коэффициенты ликвидности и размер чистого оборотного капитала.

Коэффициент текущей ликвидности

где КДО – краткосрочные долговые обязательства, т.е. краткосрочные обязательства за вычетом доходов будущих периодов и резервов предстоящих расходов.

Дебиторскую задолженность со сроком погашения более 12 месяцев фактически относят ко внеоборотным активам.

Рекомендуемое значение коэффициента – от 1 до 2-3.

В нашем случае показатель в 2007 году увеличился с 5,39 до 6,51, что является слишком большим и свидетельствует о неэффективном использовании средств. Однако, следует отметить, что почти 43% оборотных активов составляют финансовые вложения, поэтому ситуация не является критической.

Коэффициент быстрой ликвидности

Рекомендуемое значение коэффициента – более 1.

В нашем случае рекомендация выполняется, однако существует та же проблема что в случае с текущей ликвидностью. Стоит отметить, что по сравнению с 2006 годом быстрая ликвидность выросла в 1,8 раза.

Коэффициент абсолютной ликвидности

Рекомендуемое значение – не менее 0,2

В нашем случае в 2007 году абсолютная ликвидность компании опасно близко подобралась к нижней отметке рекомендуемого значения, т.е. есть угроза, что компания не сможет мгновенно погасить свои краткосрочные обязательства. Впрочем, если учесть, что баланс является статическим показателем финансового состояния, то сделать более точные выводы довольно сложно, необходимо более подробно изучить отчётные и бухгалтерские документы.

Чистый оборотный капитал (собственные оборотные средства)

где СОС – собственные оборотные средства, ОА – оборотные активы, ЗЗ – запасы и затраты.

Рекомендуемое значение Доли СОС в запасах – более 0,5.

Из расчётов видно, что СОС составляют более 80% оборотных средств и их размер в несколько раз превышает запасы. Это значит, что при необходимости срочно погасить свои краткосрочные обязательства компания сможет продолжать нормально функционировать за счёт собственных средств.

Следует отметить большое увеличение доли долгосрочных и краткосрочных финансовых вложений в соответствующих разделах актива, это демонстрирует наличие у предприятия большого количества свободных денежных средств и характеризует результаты его деятельности в течение года как положительные.

Уменьшение величины запасов произошло в следствие уменьшения расходов будущих периодов и величины отгруженной продукции, по которой ещё не были акцептованы счета. Данные изменения можно характеризовать как положительные, т.к. они демонстрируют более эффективное использование капитала.

Из отрицательных изменений следует отметить рост доли кредиторской задолженности, а также рост дебиторской задолженности, но как уже было сказано – баланс является статическим показателем финансового состояния компании.

Таблица. Горизонтальный анализ активов и пассивов

|

Наименование показателя |

Начало года |

Конец года |

Изменение |

|

Актив |

|

|

|

|

1. Внеоборотные активы |

100,0% |

114,7% |

14,7% |

|

Нематериальные активы |

100,00% |

87,91% |

-12,1% |

|

Основный средства |

100,0% |

102,7% |

2,7% |

|

Незавершённое строительство |

100,0% |

104,6% |

4,6% |

|

Долгосрочные финансовые вложение |

100,0% |

140,1% |

40,1% |

|

Прочое внеоборотные активы |

100,0% |

101,5% |

1,5% |

|

2. Оборотные активы |

100,0% |

126,7% |

26,7% |

|

Запасы |

100,0% |

64,2% |

-35,8% |

|

НДС по приобретаемым активам |

100,0% |

116,3% |

16,3% |

|

Дебиторская задолженность (>12 мес.) |

100,0% |

76,0% |

-24,0% |

|

Дебиторская задолженность (<12 мес.) |

100,0% |

131,6% |

31,6% |

|

Краткосрочные финансовые вложения |

100,0% |

290,4% |

190,4% |

|

Денежные средства |

100,0% |

21,8% |

-78,2% |

|

Итого Актив: |

100,0% |

120,6% |

20,6% |

|

Пассив |

|

|

|

|

3. Капитал и резервы |

100,0% |

123,4% |

23,4% |

|

Уставный капитал |

100,0% |

100,0% |

0,0% |

|

Добавочный капитал |

100,0% |

97,6% |

-2,4% |

|

Резервный капитал |

100,0% |

154,7% |

54,7% |

|

Нераспределённая прибыль |

100,0% |

128,5% |

28,5% |

|

4. Долгосрочные обязательства |

100,0% |

87,0% |

-13,0% |

|

Займы и кредиты |

100,0% |

23,9% |

-76,1% |

|

Отложенные налоговые обязательства |

100,0% |

194,6% |

94,6% |

|

Прочие долгосрочные обязательства |

100,00% |

155,94% |

55,9% |

|

5. Краткосрочные обязательства |

100,0% |

107,5% |

7,5% |

|

Займы и кредиты |

100,0% |

33,0% |

-67,0% |

|

Кредиторская задолженность |

100,0% |

140,2% |

40,2% |

|

Задолженность перед участниками |

100,0% |

128,9% |

28,9% |

|

Доходы будущих периодов |

100,0% |

82,6% |

-17,4% |

|

Резервы предстоящих расходов |

100,0% |

111,5% |

11,5% |

|

Итого Пассив: |

100% |

120,6% |

20,6% |

Проведя горизонтальный анализ активов и пассивов можно отметить следующие тенденции:

Позитивные сдвиги

В активе баланса

Увеличилась на 31,6% дебиторская задолженность со сроком погашения менее 12 месяцев, что говорит об увеличении оборота

Уменьшилась на 24% дебиторская задолженность со сроком погашения более 12 месяцев, что говорит об ускорении оборачиваемости капитала

Увеличилась стоимость ОС за счёт роста размеров ДФВ на 40,1%, что говорит о наличии у компании большого количества свободных денег и положительно характеризует результаты деятельности за год

В пассиве баланса

Увеличение резервного капитала и фондов на 54,7%, что говорит о положительных результатах деятельности

Увеличение нераспределённой прибили на 28,5%, что говорит о положительных результатах деятельности и, кроме того, характеризует реинвестирование компании после выплаты дивидендов

Уменьшение Объёмов кредитования компании как по долгосрочным кредитам, так по краткосрочным кредитам на 76,1% и 67% соответственно, что в очередной раз показывает положительность результатов деятельности

Уменьшение доли заёмных средств в капитале, т.е. прирост капитала осуществляется только за счёт нераспределённой прибыли

Негативные сдвиги

В активе баланса

Уменьшение доли денежных средств в оборотном капитале ниже рекомендуемых 10%

Опасное приближение размеров дебиторской задолженности к граничным 40% от оборотного капитала

Уменьшение запасов при увеличении объёмов продаж, что указывает на возможность дефицита товара при резком при дальнейшем росте продаж

В пассиве баланса

Снижение рентабельности собственного капитала за счёт несоразмерного роста собственных средств и прибыли

Для наглядности рассчитаем несколько финансовых показателей.

Коэффициенты деловой активности

Коэффициент оборачиваемости активов

Т.е. за год в компании осуществляется полный 1 полный цикл производства и реализации.

Коэффициент оборачиваемости дебиторской задолженности

Т.е. период с момента выставления дебиторской задолженности до момента её погашения составляет в среднем 72 дня.

Коэффициент оборачиваемости кредиторской задолженности поставщиков

Т.е. с момента поступления материалов и комплектующих на склад (акцепта счёта от поставщиков) и до момента погашения задолженности проходит с среднем 8 дней.

Коэффициенты рентабельности

Рентабельность активов

Т.е. на 1 рубль активов приходится 20 копеек чистой прибыли.

Рентабельность продаж

Т.е. с каждого 1 рубля выручки компания получила 20 копеек прибыли.

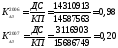

Рентабельность собственного капитала

Т.е. на 1 рубль денег вложенных собственниками приходится 23 копейки чистой прибыли.