2. Оценка баланса с точки зрения признаков «хорошего баланса»

В общих чертах признаками «хорошего» баланса являются:

Валюта баланса в конце отчетного периода увеличилась по сравнению с началом

Выполняется

Баланс на начало 2006 года – 158888008 тыс.руб.

Баланс на начало 2007 года – 191676182 тыс.руб.

Темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов

Выполняется

Темп прироста оборотных активов – 26,7%

Темп прироста внеоборотных активов – 14,7 %

Собственный капитал организации превышает заемный и темпы его роста выше, чем темпы роста заемного капитала

Выполняется

Темп роста собственного капитала – 123,4 %

Темп роста заёмного капитала – 101,8 %

Темпы прироста дебиторской и кредиторской задолженности примерно одинаковые

Не полностью выполняется

Темп прироста дебиторской задолженности – 31,6 %

Темп прироста кредиторской задолженности – 40,1 %

Вывод: баланс компании «Татнефть» практически полностью соответствует признакам «хорошего» баланса.

3. Оценка работы предприятия с позиции «золотого правила» экономики

«Золотое правило» экономики звучит как темп роста балансовой прибыли должен быть больше темпа роста реализации (выручки), который больше темпа роста размера активов и все они больше 100%. Записывается следующим образом:

,

,

где ТБП, Тр, Та — темпы роста балансовой прибыли, реализации и активов соответственно.

Темп роста балансовой прибыли (прибыль от продаж) –95 %

Темп роста реализации – 102,4 %

Темп роста активов – 120,6 %

Проверим на соответствие правилу

95% > 102,4% > 120,6% >100%

Вывод: правило не выполняется

Причинами невыполнения «золотого правила» является сильный рост себестоимости проданных товаров, продукции, работ, услуг на фоне не пропорционального увеличения реализации при условии, что большая часть прибыли была направлена на рефинансирование компании.

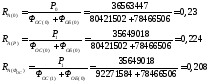

4. Факторный анализ рентабельности активов и собственного капитала

Рентабельность активов рассчитывается по следующей формуле:

Факторный анализ проведём методом цепных подстановок.

Теперь посчитаем изменение рентабельности в зависимости от каждого элемента математической модели.

Выводы: рентабельность активов упала по большей части из-за роста размеров самих активов, а также незначительного снижения прибыли.

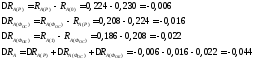

Рентабельность собственного капитала рассчитывается по следующей формуле:

Факторный анализ проведём аналогично рентабельности активов.

Теперь посчитаем изменение рентабельности в зависимости от каждого элемента математической модели.

Выводы: рентабельность собственного капитала главным образом из-за роста величины собственных средств при условии незначительного снижения размеров чистой прибыли.

5. Анализ чувствительности прибыли от продаж к факторам её формирующим

Компания «Татнефть» занимается производством и реализацией нефти, природного газа и нефтегазопродуктов, в том числе шины, кабальную продукцию, трубную продукцию и продукты нефтехимии, а так также оказывает услуги сторонним организациям. Известно, что основную часть выручки (около 88%) составляет нефть, поэтому чтобы не усложнять модель формирования прибыли условно примем, что нефть является единственным продуктом компании.

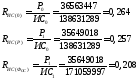

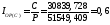

Определим цену одной тысячи тонн нефти.

Выручка от реализации нефти – 153422,6 млн. руб.

Объём реализации нефти – 25589,1 тыс. т

Тогда стоимость одной тысячи тонн нефти в среднем составит – 5,99 млн. руб./тыс.тонн

Итак, условно приняв, что компания реализует только нефть, получаем:

Выручка нетто – 174082,481 млн. руб. (N)

Стоимость 1 тыс.тонн нефти – 5,99 млн.руб/тыс.тонн (Ц)

Объём реализации нефти – 29062,2 тыс. тонн (q)

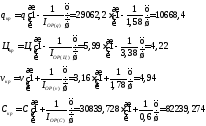

Компания использует полную заводскую себестоимость для оценки готовой продукции в бухгалтерских документах. Т.к. точно определить долю постоянных расходов в себестоимости проданных товаров нельзя условно примем её равной 20%.

Разделим затраты на переменные и постоянные. К постоянным затратам отнесём 20% себестоимости реализованной продукции из отчёта о прибылях и убытках, а также коммерческие расходы, оставшиеся 80% себестоимости отнесём на переменные расходы.

Постоянные расходы – 7916,392 + 0,2*114616,68 = 30839,728 млн. руб. (С)

Переменные расходы – 0,8*114616,68 = 91693,344 млн. руб.

Удельно-переменные расходы – 3,16 млн.руб./тыс.тонн (v)

Формула прибыли от реализации записывается следующим образом.

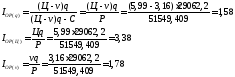

Посчитаем коэффициенты операционных рычагов для каждого фактора формирующего прибыль компании.

Теперь рассчитаем критические значения параметров формирующих прибыль.

В заключение посчитаем запас финансовой прочности в натуральной и процентном выражении.

Вывод: как видно из полученных данных компания «Татнефть» имеет значительные запасы финансовой прочности по расходам и объёму реализации. На их фоне ЗФП в 30% по цене может показаться опасным, однако если учесть тот факт что по сравнению с 2006 годом цены на нефть значительно выросли и спрос на неё остаётся устойчиво высоким и даже увеличивается, можно считать данный уровень ЗФП безопасным.

Хотя следует отметить, что из-за возможности рецессии в экономике США и тому факту, что инвесторы предпочитают вкладывать деньги в ресурсы, вероятен эффект так называемого «мыльного пузыря», когда цены растут без надлежащей основы и рано или поздно рынок не выдерживает и обваливается.