МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего профессионального образования

«РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ»

Институт экономики и управления

Кафедра бухгалтерского учета и аудита

КУРСОВАЯ РАБОТА

по дисциплине «Бухгалтерский учет»

на тему: «Учёт долгосрочных инвестиций»

Выполнил

студент группы ЭП-301 Василюшкин Р.М.

Направление подготовки: 080100.62 Экономика

Профиль подготовки: Экономика предприятий и организаций

Руководитель работы

к.э.н., доцент Русина Е. Ю.

Курсовая работа защищена с оценкой

Принял

к.э.н., доцент Русина Е. Ю.

Ростов-на-Дону, 2013

Содержание

Введение 2

1. Теоретические аспекты учета долгосрочных инвестиций на предприятии 4

1.1. Понятие долгосрочных инвестиций и их роль в жизнедеятельности предприятия 4

1.2. Источники финансирования долгосрочных инвестиций 9

1.3. Бухгалтерский учет долгосрочных инвестиций 12

2. Практическая часть 16

2.1 Задание 1 21

2.2 Задание 2 23

2.3 Задание 3 24

2.4 Задание 4 27

Заключение 35

Список использованной литературы 38

Введение

Актуальность данной темы обусловлено тем, что каждое предприятие в той или иной степени связывает себя с инвестиционной деятельностью в целях получения в будущем коммерческой выгоды. Крупные и средние предприятия ежедневно принимают решения об инвестировании: текущие приобретения основных средств, единичные покупки нового оборудования и т.д.

Некоторые инвестиционные решения по степени ответственности могут и не влиять на деятельность предприятия и поэтому приняты без плана. А другие инвестиционные решения, такие, как строительство нового производственного здания, капитальный ремонт должны сопровождаться обязательным четко разработанным планом. Таким образом, можно утверждать, что с развитием предприятия увеличивается и потенциал инвестиционной деятельности.

Инвестиции имеют большое значение не только для будущего положения предприятия, но и для экономики страны в целом. С их помощью осуществляется расширенное воспроизводство основных средств как производственного, так и непроизводственного характера, укрепляется материально-техническая база субъекта хозяйствования. Это позволяет предприятиям увеличивать объемы производства продукции, улучшать условия труда и быта работников. От них зависит себестоимость, ассортимент, качество, новизна и привлекательность продукции, ее конкурентоспособность.

В связи с тем, что в современном предприятии инвестиционная деятельность является практически неотъемлемой частью бизнеса, ее учет требует особо пристального внимания. Поэтому исследование данной проблемы является на сегодняшний день весьма актуальным.

Данной проблеме в научной литературе, а так же в популярной литературе посвящено множество работ. Обобщение информационного материала, анализ и синтез даст возможность выявить перспективы развития этой области.

Объектом исследования является инвестиционная деятельность российских предприятий и организаций.

Предмет исследования – бухгалтерский учет долгосрочных инвестиций на предприятиях.

Целью курсовой работы является всестороннее изучение бухгалтерского учет долгосрочных инвестиций в РФ.

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть теоретические аспекты учета долгосрочных инвестиций на предприятии;

– изучить практику учета долгосрочных инвестиций;

– рассмотреть тенденций развития учета долгосрочных инвестиций и источников их финансирования.

1. Теоретические аспекты учета долгосрочных инвестиций на предприятии

Понятие долгосрочных инвестиций и их роль в жизнедеятельности предприятия

Долгосрочные инвестиции – инвестиции предприятия, которые могут принести прибыль лишь по истечении достаточно продолжительного срока времени. При этом количество времени, после которого инвестиции считаются долгосрочными, следует считать равным одному году. В долгосрочные инвестиции не включают инвестиции, сделанные с целью быстрой реализации приобретенных за счет инвестирования ценностей.

Долговременные инвестиции можно потратить на закупку оборудования и повысить свою качество изделий. Однако, для инвестора данная ситуация таит в себе немало проблем. Во-первых, если фирма распадется, а это может произойти, то получить деньги, потраченные покупку оборудования для данного производства, станет практически нереально. Долгосрочные инвестиции следует рассматривать, прежде всего, как средство получения дополнительного дохода или как средство приобретения контрольного пакета акций, то есть власти над компанией. Долгосрочные инвестиции могут быть выплачены единовременно или выплачиваться, ежегодно пересматриваясь. Последний вариант достаточно удобен для кредитора, так как позволяет распределять во времени большие суммы инвестиций. Для дебиторов же предпочтительнее первый вариант.

Долгосрочные инвестиции – это одни из наиболее непредсказуемых областей инвестиционных вложений, но, подчас и достаточно прибыльная. Пример большинства мировых компаний, чьи имена говорят сами за себя, это только подтверждает. Успевшие вложить в них несколько тысяч инвесторы, затем получали гигантские прибыли, намного превышавшие даже их совокупные вложения.

Долгосрочные инвестиции подразделяются на затраты, связанные:

– с приобретением земельных участков;

– с приобретением объектов природопользования;

– с созданием и приобретением объектов основных средств;

– с созданием и приобретением объектов нематериальных активов.

К объектам долгосрочных инвестиций из числа внеоборотных активов относятся основные средства и нематериальные активы.

К финансовым вложениям относятся:

инвестиции организации в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

В составе финансовых вложений учитываются также вклады организации в совместную деятельность (по договору простого товарищества).

В бухгалтерском учете основные средства, нематериальные активы и финансовые вложения рассматриваются как самостоятельные объекты учета. Такой подход основан на концепции разделения затрат, связанных с текущей деятельностью (производственных затрат и расходов на продажу), и капитальных и финансовых вложений в активы с целью получения дохода.

К долгосрочным инвестициям относятся:

осуществление капитального строительства в форме нового строительства, реконструкции, расширения и технического перевооружения действующих предприятий и объектов непроизводственной сферы;

приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей;

приобретение земельных участков и объектов природопользования;

приобретение и создание активов нематериального характера.

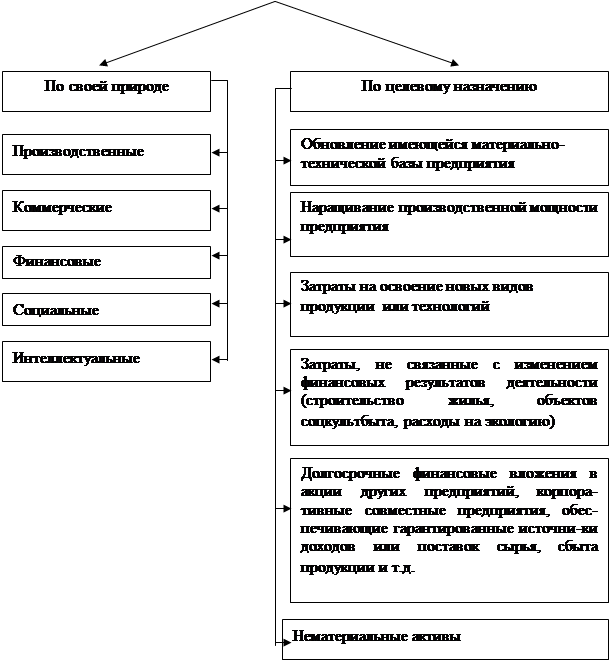

На рисунке 1 представлена классификация долгосрочных инвестиций.

Рисунок 1. Классификация долгосрочных инвестиций

Целями учета долгосрочных инвестиций являются:

своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Организация и управление строительством объектов, контроль за ходом строительства, ведение бухгалтерского учета капитальных затрат и источников финансирования, а также сдача объектов в эксплуатацию осуществляется застройщиками.

Под застройщиками понимаются предприятия (организации), специализирующиеся на выполнении указанных функций, в частности предприятия по капитальному строительству в городах, дирекции строящихся предприятий и т.п., а также действующие предприятия, осуществляющие капитальное строительство.

Организация-застройщик может осуществлять строительство хозяйственным способом (т.е. своими силами) или подрядным способом (т.е. с привлечением других организаций).

Организация, выполняющая подрядные работы для застройщика по договору на строительство, называется подрядчиком.

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика.

Юридическое или физическое лицо, осуществляющее вложения собственных и привлеченных средств на финансирование капитального строительства объектов, называется инвестором.

Учет долгосрочных инвестиций ведется по фактическим расходам:

в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

Бухгалтерский учет долгосрочных инвестиций ведется на счете 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах:

08–1 «Приобретение земельных участков»;

08–2 «Приобретение объектов природопользования»;

08–3 «Строительство объектов основных средств»;

08–4 «Приобретение отдельных объектов основных средств»;

08–5 «Приобретение нематериальных активов».

Учет основных средств и нематериальных активов подробно изложен отдельно. Поэтому в данной главе рассматривается лишь такой вид долгосрочных инвестиций, как осуществление капитального строительства, отражаемого на субсчете 08–3 «Строительство объектов основных средств».

Учет затрат по строительству основных средств ведется в порядке, установленном Положением по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/08 и Положением по бухгалтерскому учету долгосрочных инвестиций.

Источниками финансирования объектов капитального строительства являются собственные и привлеченные источники, а также средства целевого финансирования (бюджетные средства, получаемые на безвозвратной основе).

К числу собственных источников, используемых для финансирования объектов капитального строительства, относятся чистая прибыль организации и суммы амортизационных отчислений на полное восстановление основных средств.

К числу привлеченных источников, используемых для этих же целей, относятся кредиты банков, заемные средства, полученные от других организаций, и др.

Таким образом, к долгосрочным инвестициям относятся вложения, которые принесут прибыль только по истечению времени. Роль долгосрочных инвестиций в жизнедеятельности предприятия очень важна, поскольку они являются источником высокого дохода и приводят к развитию предприятия.