Задание для самостоятельной работы

Провести исследование табличных данных на наличие гетероскедастичности, между значением Y и регрессором X

|

Цена X (р.) |

15,09 |

15,21 |

15,28 |

15,49 |

15,54 |

15,62 |

15,70 |

15,91 |

15,92 |

15,95 |

16,31 |

16,33 |

16,60 |

16,69 |

16,76 |

|

Спрос Y (тыс. шт.) |

125,178 |

123,809 |

121,175 |

116,914 |

119,864 |

118,068 |

123,589 |

117,088 |

116,17 |

118,344 |

116,201 |

111,457 |

115,103 |

110,106 |

110,023 |

Тестом Парка

Тестом Гольдфельда — Кванта.

Сравнить с результатом, полученным по тесту Спирмена

Тема 4. Системы эконометрических уравнений

Пример решения типовой задачи

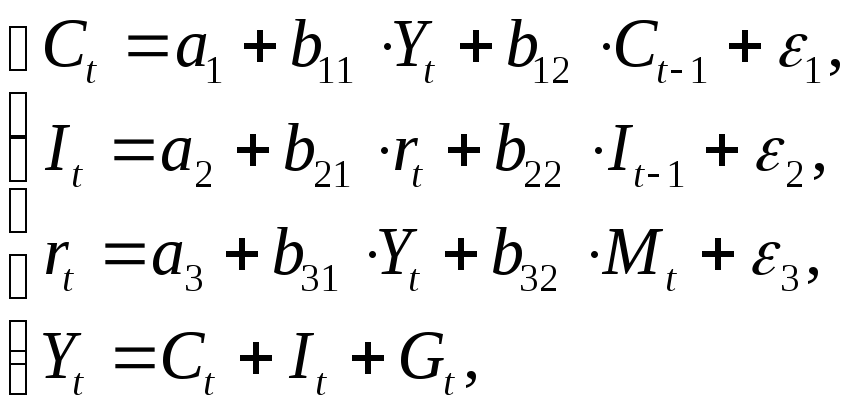

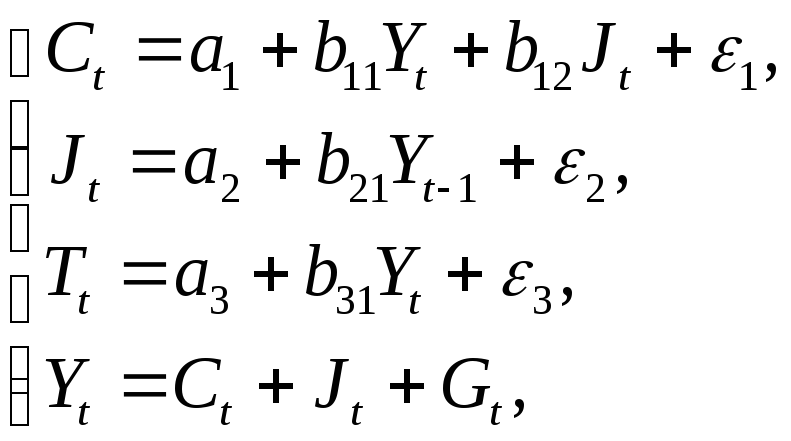

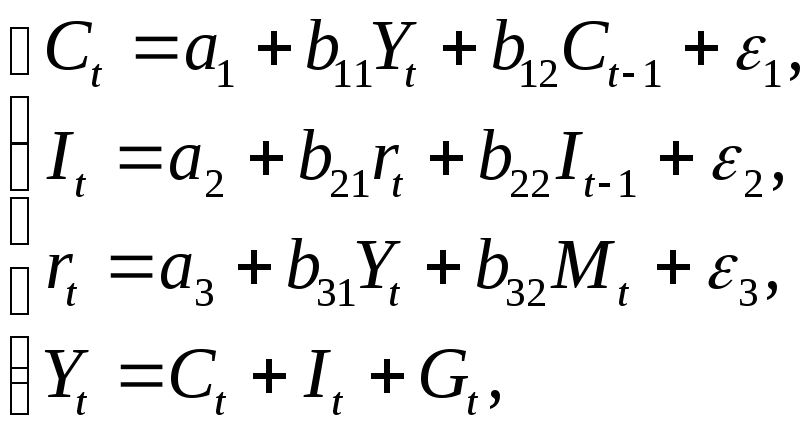

Рассмотрим пример. Изучается модель вида

где

![]() – расходы на потребление в период

– расходы на потребление в период![]() ,

,![]() – совокупный доход в период

– совокупный доход в период![]() ,

,![]() – инвестиции в период

– инвестиции в период![]() ,

,![]() – процентная ставка в период

– процентная ставка в период![]() ,

,![]() – денежная масса в период

– денежная масса в период![]() ,

,![]() – государственные расходы в период

– государственные расходы в период![]() ,

,![]() – расходы на потребление в период

– расходы на потребление в период![]() ,

,![]() инвестиции в период

инвестиции в период![]() .

.

Первое уравнение – функция потребления, второе уравнение – функция инвестиций, третье уравнение – функция денежного рынка, четвертое уравнение – тождество дохода.

Модель представляет собой систему одновременных уравнений. Проверим каждое ее уравнение на идентификацию.

Модель

включает четыре эндогенные переменные

![]() и четыре предопределенные переменные

(две экзогенные переменные –

и четыре предопределенные переменные

(две экзогенные переменные –![]() и

и![]() и две лаговые переменные –

и две лаговые переменные –![]() и

и![]() ).

).

Проверим необходимое условие идентификации для каждого из уравнений модели.

Первое

уравнение:

![]() .

Это уравнение содержит две эндогенные

переменные

.

Это уравнение содержит две эндогенные

переменные![]() и

и![]() и одну предопределенную переменную

и одну предопределенную переменную![]() .

Таким образом,

.

Таким образом,![]() ,

а

,

а![]() ,

т.е. выполняется условие

,

т.е. выполняется условие![]() .

Уравнение сверхидентифицируемо.

.

Уравнение сверхидентифицируемо.

Второе

уравнение:

![]() .

Оно включает две эндогенные переменные

.

Оно включает две эндогенные переменные![]() и

и![]() и одну экзогенную переменную

и одну экзогенную переменную![]() .

Выполняется условие

.

Выполняется условие![]() .

Уравнение сверхидентифицируемо.

.

Уравнение сверхидентифицируемо.

Третье

уравнение:

![]() .

Оно включает две эндогенные переменные

.

Оно включает две эндогенные переменные![]() и

и![]() и одну экзогенную переменную

и одну экзогенную переменную![]() .

Выполняется условие

.

Выполняется условие![]() .

Уравнение сверхидентифицируемо.

.

Уравнение сверхидентифицируемо.

Четвертое

уравнение:

![]() .

Оно представляет собой тождество,

параметры которого известны. Необходимости

в идентификации нет.

.

Оно представляет собой тождество,

параметры которого известны. Необходимости

в идентификации нет.

Проверим для каждого уравнения достаточное условие идентификации. Для этого составим матрицу коэффициентов при переменных модели.

|

|

|

|

|

|

|

|

|

|

|

I уравнение |

–1 |

0 |

0 |

|

|

0 |

0 |

0 |

|

II уравнение |

0 |

–1 |

|

0 |

0 |

|

0 |

0 |

|

III уравнение |

0 |

0 |

–1 |

|

0 |

0 |

|

0 |

|

Тождество |

1 |

1 |

0 |

–1 |

0 |

0 |

0 |

1 |

В соответствии с достаточным условием идентификации ранг матрицы коэффициентов при переменных, не входящих в исследуемое уравнение, должен быть равен числу эндогенных переменных модели без одного.

Первое уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

|

|

|

|

|

|

|

II уравнение |

–1 |

|

|

0 |

0 |

|

III уравнение |

0 |

–1 |

0 |

|

0 |

|

Тождество |

1 |

0 |

0 |

0 |

1 |

Ранг

данной матрицы равен трем, так как

определитель квадратной подматрицы

![]() не

равен нулю:

не

равен нулю:

.

.

Достаточное условие идентификации для данного уравнения выполняется.

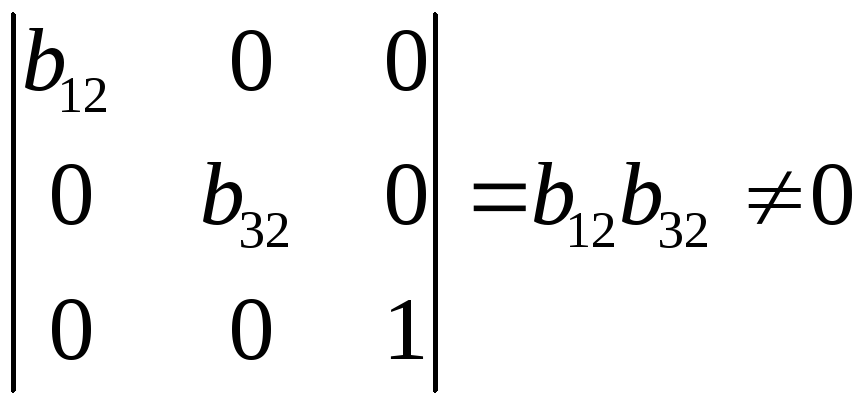

Второе уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

|

|

|

|

|

|

|

I уравнение |

–1 |

|

|

0 |

0 |

|

III уравнение |

0 |

|

0 |

|

0 |

|

Тождество |

1 |

–1 |

0 |

0 |

1 |

Ранг

данной матрицы равен трем, так как

определитель квадратной подматрицы

![]() не

равен нулю:

не

равен нулю:

.

.

Достаточное условие идентификации для данного уравнения выполняется.

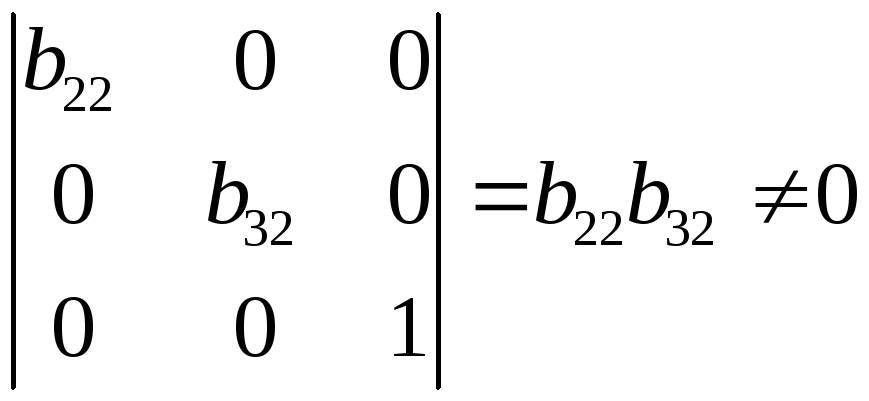

Третье уравнение. Матрица коэффициентов при переменных, не входящих в уравнение, имеет вид

|

|

|

|

|

|

|

|

I уравнение |

–1 |

0 |

|

0 |

0 |

|

II уравнение |

0 |

–1 |

0 |

|

0 |

|

Тождество |

1 |

1 |

0 |

0 |

1 |

Ранг

данной матрицы равен трем, так как

определитель квадратной подматрицы

![]() не равен нулю:

не равен нулю:

.

.

Достаточное условие идентификации для данного уравнения выполняется.

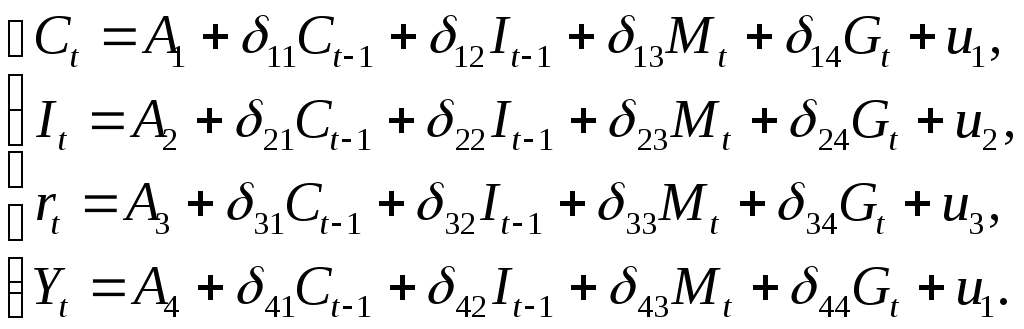

Таким образом, все уравнения модели сверхидентифицируемы. Приведенная форма модели в общем виде будет выглядеть следующим образом:

Варианты индивидуальных заданий

Даны системы эконометрических уравнений.

Требуется

Применив необходимое и достаточное условие идентификации, определите, идентифицируемо ли каждое из уравнений модели.

Определите метод оценки параметров модели.

Запишите в общем виде приведенную форму модели.

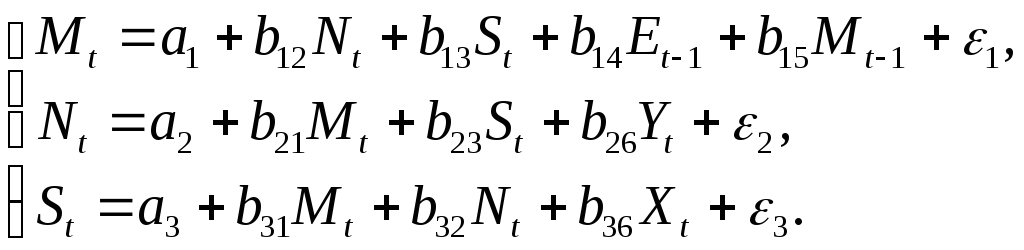

Вариант 1

Модель протекционизма Сальватора (упрощенная версия):

где

![]() – доля импорта в ВВП;

– доля импорта в ВВП;![]() – общее число прошений об освобождении

от таможенных пошлин;

– общее число прошений об освобождении

от таможенных пошлин;![]() – число удовлетворенных прошений об

освобождении от таможенных пошлин;

– число удовлетворенных прошений об

освобождении от таможенных пошлин;![]() – фиктивная переменная, равная 1 для

тех лет, в которые курс доллара на

международных валютных рынках был

искусственно завышен, и 0 – для всех

остальных лет;

– фиктивная переменная, равная 1 для

тех лет, в которые курс доллара на

международных валютных рынках был

искусственно завышен, и 0 – для всех

остальных лет;![]() – реальный ВВП;

– реальный ВВП;![]() – реальный объем чистого экспорта;

– реальный объем чистого экспорта;![]() – текущий период;

– текущий период;![]() – предыдущий период.

– предыдущий период.

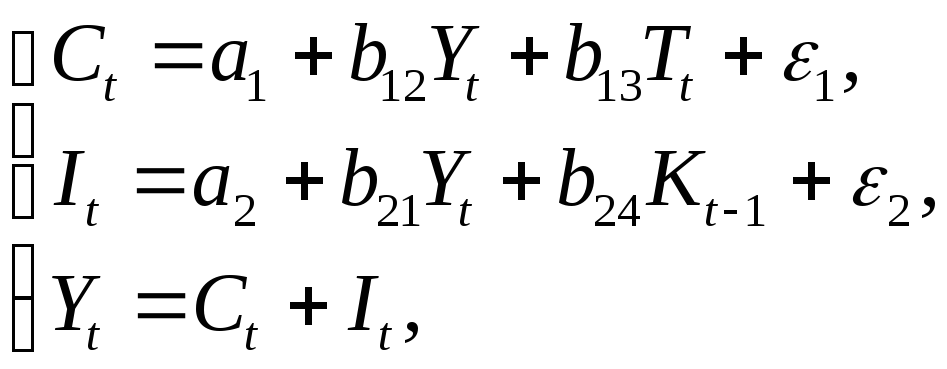

Вариант 2

Макроэкономическая модель (упрощенная версия модели Клейна):

где

![]() – потребление;

– потребление;![]() – инвестиции;

– инвестиции;![]() – доход;

– доход;![]() – налоги;

– налоги;![]() – запас капитала;

– запас капитала;![]() – текущий период;

– текущий период;![]() – предыдущий период.

– предыдущий период.

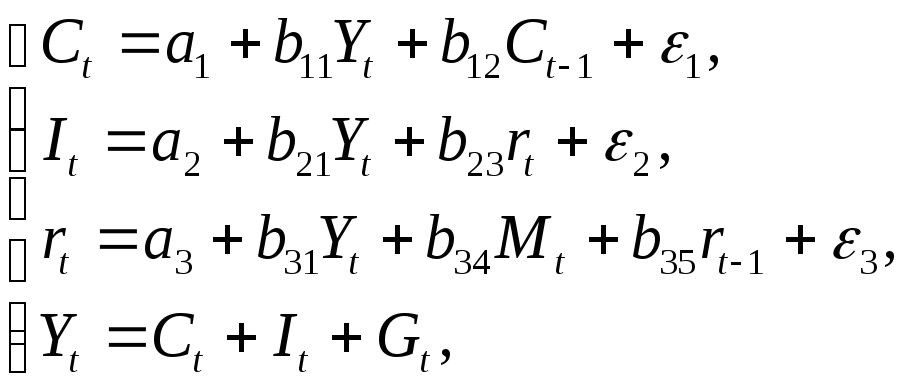

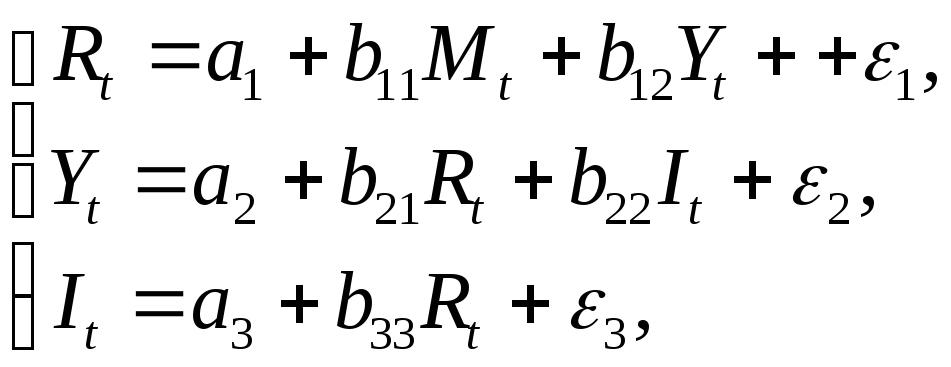

Вариант 3

Макроэкономическая модель экономики США (одна из версий):

где

![]() – потребление;

– потребление;![]() – ВВП;

– ВВП;![]() – инвестиции;

– инвестиции;![]() – процентная ставка;

– процентная ставка;![]() – денежная масса;

– денежная масса;![]() – государственные расходы;

– государственные расходы;![]() – текущий период;

– текущий период;![]() – предыдущий период.

– предыдущий период.

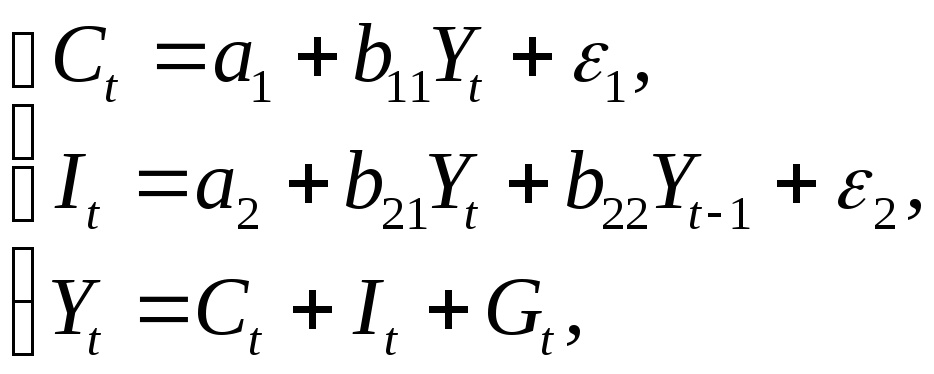

Вариант 4

Модель Кейнса (одна из версий):

где

![]() – потребление;

– потребление;![]() – ВВП;

– ВВП;![]() – валовые инвестиции;

– валовые инвестиции;![]() – государственные расходы;

– государственные расходы;![]() – текущий период;

– текущий период;![]() – предыдущий период.

– предыдущий период.

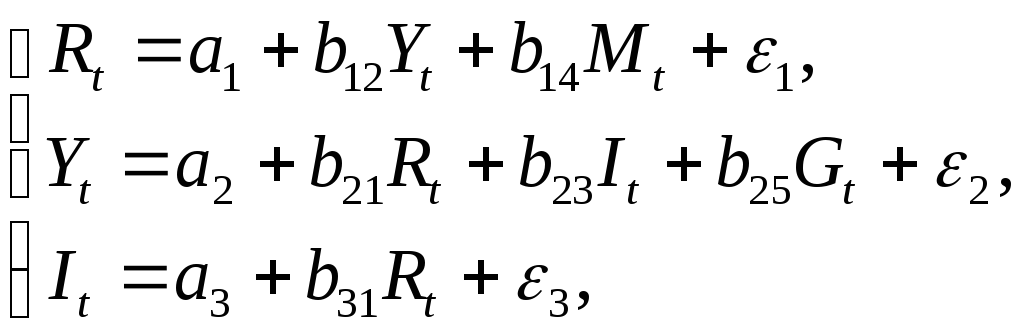

Вариант 5

Модель денежного и товарного рынков:

где

![]() – процентные ставки;

– процентные ставки;![]() – реальный ВВП;

– реальный ВВП;![]() – денежная масса;

– денежная масса;![]() – внутренние инвестиции;

– внутренние инвестиции;![]() – реальные государственные расходы.

– реальные государственные расходы.

Вариант 6

Модифицированная модель Кейнса:

где

![]() – потребление;

– потребление;![]() – доход;

– доход;![]() – инвестиции;

– инвестиции;![]() – государственные расходы;

– государственные расходы;![]() – текущий период;

– текущий период;![]() – предыдущий период.

– предыдущий период.

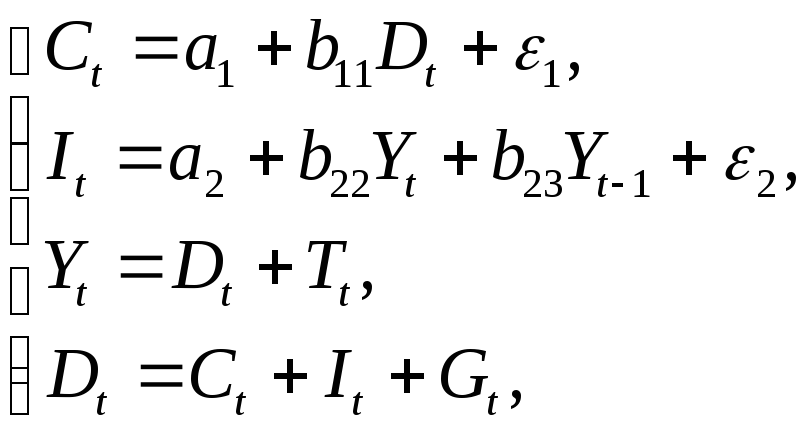

Вариант 7

Макроэкономическая модель:

где

![]() – расходы на потребление;

– расходы на потребление;![]() – чистый национальный продукт;

– чистый национальный продукт;![]() – чистый национальный доход;

– чистый национальный доход;![]() – инвестиции;

– инвестиции;![]() – косвенные налоги;

– косвенные налоги;![]() – государственные расходы;

– государственные расходы;![]() – текущий период;

– текущий период;![]() – предыдущий период.

– предыдущий период.

Вариант 8

Гипотетическая модель экономики:

где

![]() – совокупное потребление в период

– совокупное потребление в период![]() ;

;![]() – совокупный доход в период

– совокупный доход в период![]() ;

;![]() – инвестиции в период

– инвестиции в период![]() ;

;![]() – налоги в период

– налоги в период![]() ;

;![]() – государственные доходы в период

– государственные доходы в период![]() .

.

Вариант 9

Модель денежного рынка:

где

![]() – процентные ставки;

– процентные ставки;![]() – ВВП;

– ВВП;![]() – денежная масса;

– денежная масса;![]() – внутренние инвестиции.

– внутренние инвестиции.

Вариант 10

Конъюнктурная модель имеет вид:

где

![]() – расходы на потребление;

– расходы на потребление;![]() – ВВП;

– ВВП;![]() – инвестиции;

– инвестиции;![]() – процентная ставка;

– процентная ставка;![]() – денежная масса;

– денежная масса;![]() – государственные расходы;

– государственные расходы;![]() – текущий период;

– текущий период;![]() – предыдущий период.

– предыдущий период.

Список литературы

Тихомиров, Николай Петрович. Эконометрика : учебник для вузов / Н. П. Тихомиров, Е. Ю. Дорохина . — М. : ЭКЗАМЕН, 2007 – 510[2] с. : ил., табл. (в библиотеке 11 экз.) (Гриф)

Яновский, Леонид Петрович. Введение в эконометрику : учебное пособие для вузов / Л. П. Яновский, А. Г. Буховец ; ред. Л. П. Яновский. - 2-е изд., доп. — М. : КноРус, 2009. - 254[2] с. : ил., табл. (в библиотеке 10 экз.)

Эконометрика : учебник для вузов / И. И. Елисеева [и др.] ; ред. И. И. Елисеева. - 2-е изд., перераб. и доп. - М. : Финансы и статистика, 2008. - 574[2] с. : ил., табл. (в библиотеке 5 экз.) (Гриф)