Список вопросов к экзамену по дисциплине «Эконометрика» для студентов очной формы обучения, 3 курс

Виды эконометрических моделей. Модель спроса-предложения.

Основные этапы эконометрического моделирования. Проблемы эконометрического

моделирования.

Исходные предпосылки построения регрессионных моделей.

Метод наименьших квадратов для оценки параметров модели множественной регрессии.

Классическая линейная модель множественной регрессии.

Оценка точности и адекватности регрессионной модели.

Проверка значимости уравнения регрессии в целом и его коэффициентов?

Понятие мультиколлинеарности. Основные признаки и последствия мультиколлинеар-

ности.

Понятие мультиколлинеарности. Основные признаки мультиколлинеарности и способы

ее устранения.

Стандартизованная и естественная формы уравнения множественной регрессии.

Интерпретация параметров.

Обобщенная линейная модель множественной регрессии в случае гетероскедастично-

сти остатков. Взвешенный метод наименьших квадратов.

Тесты на гетероскедастичность: их преимущества и недостатки. Тест Голдфельда-

Квандта.

Тесты на гетероскедастичность: их преимущества и недостатки. Тест Уайта.

Тесты на гетероскедастичность: их преимущества и недостатки. Тест Глейзера.

Обобщенная линейная модель множественной регрессии. Понятие автокорреляции. Те

сты на наличие автокорреляции: их преимущества и недостатки.

Обобщенная линейная модель множественной регрессии. Теорема Айткена. Обобщен

ный метод наименьших квадратов.

Понятие автокорреляции. Тесты на наличие автокорреляции. Тест Бреуша-Годфри.

Понятие автокорреляции. Тесты на наличие автокорреляции. Тест Дарбина-Уотсона.

Понятие гетероскедастичности остатков. Оценка параметров модели в случае гетеро-

скедастичности.

Лвторегрессионная модель первого порядка:—оценивание параметров (значение р

известно).

Лвторегрессиошюя модель первого порядка: оценивание параметров (значение р пеиз

вестпо).

Лвторегрессиоиная модель первого порядка: свойства автокорреляционной и частной

автокорреляционной

функций.

Неоднородность данных в регрессионном смысле. Использование фиктивных перемен

ных в регрессионных моделях. Интерпретация коэффициентов при фиктивных пере

менных.

Неоднородность данных в регрессионном смысле. Тест Чоу на неоднородность данных.

Использование фиктивных переменных в регрессионных моделях. Интерпретация

коэффициентов при фиктивных переменных.

Использование фиктивных переменных в регрессионных моделях. Интерпретация

коэффициентов при фиктивных переменных. Интерпретация коэффициентов модели,

построенной только на фиктивных переменных.

Нелинейные модели регрессии и их линеаризация. Примеры нелинейных моделей ре

грессии.

Линейная и степенная модели множественной регрессии: интерпретация параметров.

Производственная функция Кобба-Дугласа. Эластичность объема производства.

Производственная функция Кобба-Дугласа. Эффект от масштаба производства.

Модели с распределенным лагом. Интерпретация параметров. Средний лаг. Медиан

ный лаг.

Модели с распределенным лагом. Метод Алмон.

Модели с распределенным лагом. Метод Койка.

В чем заключается цель адаптивных методов прогнозирования? Изложите алгоритм

адаптивных методов прогнозирования.

Адаптивные методы прогнозирования. Метод экспоненциального сглаживания.

Адаптивные модели прогнозирования с учетом сезонности.

Адаптивные модели прогнозирования. Модель Брауна, модель Хольта.

Виды систем линейных уравнений. Структурная и приведенная формы модели.

Проблема идентифицируемости модели. Необходимое и достаточное условия иденти

фицируемости.

Проблема идентифицируемости модели. Суть косвенного метода наименьших квадратов.

Проблема идентифицируемости модели. Двухшаговый метод наименьших квадратов.

Модель спроса-предложения и ее модификации.???

1. Виды эконометрических моделей:

Модели временных рядов

Модели тренда: Y(t)=T(t)+E(t)

Модели сезонности: Y(t)=S(t)+E(t)

Тренд сезонной модели:

*аддиттивные: Y(t)=T(t)+S(t)+E(t) (амплитуда колебаний не меняется)

* мультипликативные:

Y(t)=T(t)*S(t)+E(t) (амплитуда меняется)

мультипликативные:

Y(t)=T(t)*S(t)+E(t) (амплитуда меняется)

II.

М одели

регрессии с одним уравнением:

одели

регрессии с одним уравнением:

y,x1,x2,xm

Y=f(x1,x2,...xm) + e

В зависимости от вида функции f(x) регрессионные модели делятся на линейные и нелинейные.

III. Системы регрессионных уравнений

Они включают в себя регрессионные уравнения и тождества.

Qd=β0+β1*P+β2*𝓘+ε1 ур-е спроса

Qs=β3+β4*P+ε2 ур-е предложения

Qd=Qs

2.Основные Этапы эконометрического моделирования:

1)Постановочный- формируется цель исследования, определяются переменные для включения в эконометрическую модель

2)Априорный - собирается и анализируется информация, известная до начала исследования

3)Параметризация- в рамках данного этапа прежде всего уточняется состав переменных, входящий в эконометрическую модель, и определяется общий вид модели

4)Информационный- сбор исходной стат информации

5)Идентификация- осуществляется выбор метода статистического оценивания неизвестных параметров (коэффициентов) модели

6)Верификация- оценивается точность и адекватность построенной модели, путем сопоставления или сравнения фактических данных с расчетными

Проблемы эконометрического моделирования:

1.Спецификация:

a)Формулировка исходных ограничений и предпосылок моделей.

b)Выражение в математической форме, выявленных связей и соотношений

c)Отбор факторов для включения в модель

2.Идентификация

3.Иденцифицируемость моделей- возможность получения однозначно определенных оценок параметров модели, выраженной системой одновременных регрессионных уравнений.

3. Исходные предпосылки регрессионного анализа

Для того чтобы МНК оценка удовлетворяла перечисленным выше свойствам на исходные данные и на остатки модели накладывается ряд условий:

1)ε- случайный вектор; Х- неслучайный (детерминированная матрица)

2)М(ε)=0 сумма остатков равна 0

3) а) D(ε)=const=σ2 Дисперсия остатков явл постоянной величиной"гомоскедастичность модели"

б) εi и εj при I ≠ j явл некоррелированной величиной (отсутствие автокорелляции), те- независимые величины

4) ε~N(On,σ2εn ) Вектор остатков подчиняется нормальному закону распределения.

r(X)=m+1<n Ранг матрицы Х должен быть максимальным, т.е. все столбцы Х должны быть линейно независимы. А так как по столбцам расположены значения факторов, значит все факторы включаемые в модель должны быть независимы друг от друга.

Если все 5 условий соблюдаются, то модель наз классич лин модель множ регрес, а МНК оценка будет эффективной, несмещённой, состоятельной

4. Метод наименьших квадратов (мнк):

Используется для оценки параметром линейной регрессионной модели.

Суть: выбираются такие оценки параметров, при которых сумма квадратов отклонение фактических значений от расчетных -минимальна

![]()

y=b0+b1x+e

![]()

S=S(b0,b1)

y =b0+b1x1+b2x2+...+bmxm+e

=b0+b1x1+b2x2+...+bmxm+e

S=S(b0,b1,...,bm)

5 . Классическая линейная модель множественной регрессии

Для того чтобы МНК оценка удовлетворяла перечисленным выше свойствам на исходные данные и на остатки модели накладывается ряд условий:

1)ε- случайный вектор; Х- неслучайный (детерминированная матрица)

2)М(ε)=0 сумма остатков равна 0

3) а) D(ε)=const=σ2 Дисперсия остатков явл постоянной величиной"гомоскедастичность модели"

б) εi и εj при I ≠ j явл некоррелированной величиной (отсутствие автокорелляции), те- независимые величины

4) ε~N(On,σ2εn ) Вектор остатков подчиняется нормальному закону распределения.

5) r(X)=m+1<n Ранг матрицы Х должен быть максимальным, т.е. все столбцы Х должны быть линейно независимы. А так как по столбцам расположены значения факторов, значит все факторы включаемые в модель должны быть независимы друг от друга.

Если все 5 условий соблюдаются, то модель наз классич лин модель множ регрес, а МНК оценка будет эффективной, несмещённой, состоятельной

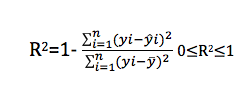

Оценка точности и адекватности регресионной модели

Коэф-т детерминции (R2)

7 3,1%

вариации результативного признака У

будет обусловлено вариацией факторов

Х1 и Х2

3,1%

вариации результативного признака У

будет обусловлено вариацией факторов

Х1 и Х2

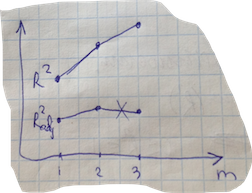

Недостаток: При добавлении любого нового фактора в модель R2 будет возрастать, даже если включаемый фактор является несущественным.

2) Скорректированный или поправленный коэффициент детерминации:

^R2=R2adj= 1-{n-1\n-m-1} *(1-R2) s=корень

3 )

Оценка значимости уравнения регрессии

в целом по F

критерию Фишера:

)

Оценка значимости уравнения регрессии

в целом по F

критерию Фишера:

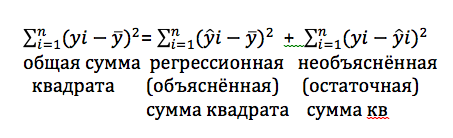

Компоненты дисперсии |

Сумма квадратов (SS) |

Число степеней свободы (df) |

Оценка дисперсии на Одну степень свободы (MS) |

Регрессия |

|

m |

S2R=SS/m |

Остаток |

|

n-m-1 |

S2=SS/n-m-1 |

Итого |

|

n-1 |

x |

Число степеней свободы- сколько из н слагаемых может варьироваться для получения заданной суммы квадратов

Уравнение регрессии считается значимым целом, если регрессионная сумма квадратов в несколько раз превышает остаточную

Первый вариант H0= нулевая гипотеза: Она заключается в: S2R=S2 (регрессионная сумма квадратов равна остаточной)

Fрасч= S2R/S2

По спец таблицам распределения Фишера- Снеделькора определяют Fтабл; определяется при α(уровень значимости, с какой вероятностью можно ошибиться)=0,05 (то есть допускать 5% ошибки); Ʋ (число степенй свободы) (=m); Ʋ2 (число степеней свободы)(= n-m-1); диапазон значений 3÷8

Fрасч>Fтабл - гипотеза Н0 отклоняется и уравнение в целом признаётся значимым

Fрасч<Fтабл - H0 принимается и уравнение в целом признаётся незначимым

2 вариант гипотезы: b1=b2=...=bm=0

y=b0+b1x1+b2x2+ε

4) Оценка значимости отдельных параметров модели по t=критерию Стьюдента

H0: bj=0

tрасч=bj\mbj

По таблицам распределения Стьюдента определяется табличное значение: tтабл ( α=0.05;Ʋ=n-m-1) 1.6÷2.0

Средняя относительная ошибка аппроксимации

Е![]() сли

β=5-10%

- для прогнозирования и принятия решений

сли

β=5-10%

- для прогнозирования и принятия решений

15%- для прогноз использовать нецелесообразно, только анализ

20% и больше- не след рисковать даже для принятия решений

7. Проверка значимости уравнения регрессии в целом по F критерию Фишера:

Компоненты дисперсии |

Сумма квадратов (SS) |

Число степеней свободы (df) |

Оценка дисперсии на Одну степень свободы (MS) |

Регрессия |

|

m |

S2R=SS/m |

Остаток |

|

n-m-1 |

S2=SS/n-m-1 |

Итого |

|

n-1 |

x |

Число степеней свободы- сколько из н слагаемых может варьироваться для получения заданной суммы квадратов

Уравнение регрессии считается значимым целом, если регрессионная сумма квадратов в несколько раз превышает остаточную

Первый вариант H0= нулевая гипотеза: Она заключается в: S2R=S2 (регрессионная сумма квадратов равна остаточной)

Fрасч= S2R/S2

По спец таблицам распределения Фишера- Снеделькора определяют Fтабл; определяется при α(уровень значимости, с какой вероятностью можно ошибиться)=0,05 (то есть допускать 5% ошибки); Ʋ (число степенй свободы) (=m); Ʋ2 (число степеней свободы)(= n-m-1); диапазон значений 3÷8

Fрасч>Fтабл - гипотеза Н0 отклоняется и уравнение в целом признаётся значимым

Fрасч<Fтабл - H0 принимается и уравнение в целом признаётся незначимым

2 вариант гипотезы: b1=b2=...=bm=0

y=b0+b1x1+b2x2+ε

4) Оценка значимости отдельных параметров модели по t=критерию Стьюдента

H0: bj=0

tрасч=bj\mbj

По таблицам распределения Стьюдента определяется табличное значение: tтабл ( α=0.05;Ʋ=n-m-1) 1.6÷2.0