Расчеты

.doc

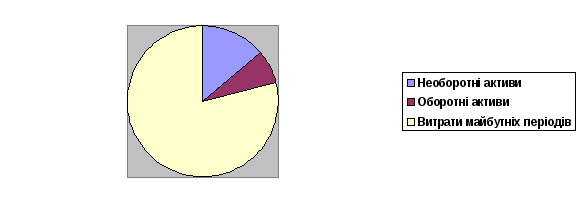

Зобразимо розподіл розділів активу та пасиву баланса у загальному складі

балансу для більшого розуміння.

Рисунок 5.5 –Співвідношення розділів активу баланса ТОВ«Будівельник-2004»за 2011 р

Рисунок 5.6 –Співвідношення розділів активу баланса ТОВ«Будівельник-2004»за 2012 р.

Можна зробити висновок, що співвідношення розділів балансу у 2011 і 2012 роках суттєво не відрізняються.

5.4 Фінансова діяльність підприємства

Економісти використовують поняття «прибуток» для вираження різниці між

доходом підприємства і його витрат. Прибуток виступає як перевищення

доходів від продажу товарів (послуг) над зробленими витратами (капіталом).

Прибуток є основним фінансовим джерелом розвитку підприємства, науково-

технічного удосконалення його матеріальної бази і продукції, всії форм інвестування. Він служить джерелом сплати податків. Тому основний принцип діяльності підприємства (фірми) складається в прагненні до максимізації прибутку. З цієї причини прибуток виступає основним показником ефективності виробництва.

При розподілі прибутку, визначенні основних напрямків його використання

насамперед враховується стан конкурентного середовища, що може диктувати

необхідність істотного розширення і відновлення виробничого потенціалу

підприємства. Відповідно до цього визначаються масштаби відрахувань від

прибутку у фонди виробничого розвитку, ресурси яких призначаються для

фінансування капітальних вкладень, збільшення оборотних коштів,

забезпечення науково-дослідної діяльності, упровадження нових технологій,

переходу на прогресивні методи праці і т.п.

Порядок розподілу і використання прибутку підприємства фіксується в його статуті і визначається положенням, що розробляється відповідними підрозділами економічних і фінансових служб і затверджується керівним органом підприємства.

Рентабельність – відношення балансового прибутку до середньорічної вартості виробничих фондів за їх початковою оцінкою.

Одним з головних податків є податок на додану вартість (ПДВ) - непрямий податок, форма вилучення до бюджету держави частини вартості товару, роботи або послуги, яка створюється на всіх стадіях процесу виробництва товарів, робіт і послуг та вноситься до бюджету у міру реалізації. В результаті застосування ПДВ кінцевий споживач товару, роботи або послуги сплачує продавцю податок з усієї вартості придбаного ним блага, проте до бюджету ця сума починає надходити раніше кінцевої реалізації, так як податок зі своєї частини вартості, "доданої" до вартості придбаних сировини, робіт та (або) послуг, необхідних для виробництва, сплачує до бюджету кожен, хто бере участь у виробництві товару, роботи або послуги на різних стадіях.

Системи оподаткування:

-

Загальна система оподаткування

Юридичні особи та фізичні особи-підприємці на загальній системі оподаткування мають право займатися будь-яким видом діяльності, не заборонених законодавством, мати необмежену суму доходу та кількість найманих працівників.

Загальна система оподаткування (ЗСО) передбачає сплату всіх видів податків і зборів, передбачених податковим законодавством України, в залежності від наявності певних об'єктів оподаткування.

-

Спрощена система оподаткування

На спрощеній системі оподаткування можуть бути як фізичні особи

підприємці, так і юридичні особи і вона містить деякі обмеження у видах діяльності, чисельності працівників і доходи суб'єктів підприємництва.

Платник податків може самостійно обрати спрощену систему оподаткування

за умови, що така особа відповідає певним критеріям. Суб'єкти господарювання, які застосовують спрощену систему оподаткування, діляться на 6 груп платників єдиного податку.

Підприємство ТОВ «Будівельник-2004» працює за загальною системою оподаткування і є платником ПДВ.

Розрахуємо показники рентабельності та ліквідності. Для цього винесемо потрібні нам для розрахунків дані до таблиці (табл.5.6)

Таблиця 5.6 – Показники для розрахунку рентабельності та ліквідності ТОВ «Будівельник-2004»

|

Показник |

2011 рік |

2012 рік |

|

Виручка від реалізації продукції |

2560 |

765 |

|

Чистий дохід від реалізації продукції |

900 |

508 |

|

Середньооблікова чисельність працівників |

40 |

25 |

|

Чистий прибуток |

-50 |

-477 |

|

Розмір власного капіталу |

-2227,5 |

-2460,0 |

|

Підсумки балансу |

1635,5 |

1712 |

|

Оборотні активи |

1448 |

1601 |

|

Поточні зобов’язання |

1509 |

1600 |

|

Запаси |

1143,9 |

1106,6 |

|

Грошові активи |

1740,4 |

2195,9 |

-

Рентабельність продажів показує, яку суму прибутку отримує підприємство

з кожної гривні проданої продукції.

де, ROS – рентабельність продажів;

Прп – прибуток від реалізації продукції;

В – виручка від реалізації продукції.

2011 рік:

2012 рік:

-

Рентабельність персоналу – показник, який показує ефективність роботи

колективу і дозволяє контролювати витрати на робітників відповідно з кількістю отриманого прибутку. Щоб уникнути великої кількості витрат на робочий колектив, користуються оптимізацією чисельності персоналу.

де, ROL – рентабельність персоналу;

ЧП- чистий прибуток;

Ч – середньооблікова чисельність працівників.

2011 рік:

2012 рік:

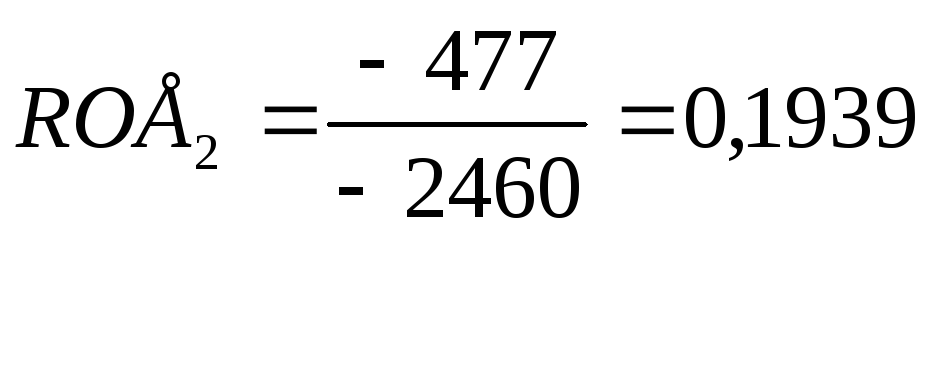

3.Рентабельність власного капіталу, яка показує ефективність використання

власного капіталу. Тобто показує величину прибутку (збитків), яку отримає підприємство на одиницю вартості власного капіталу.

де, ROE – рентабельність власного персоналу;

ЧП – чистий прибуток;

ВК – розмір власного капіталу.

2011 рік:

2012 рік:

-

Рентабельність усього капіталу показує скільки чистого прибутку припадає на

гривню вкладеного в підприємство капіталу.

(5.14)

де, ROT – рентабельність усього капіталу;

ЧП - чистий прибуток;

Б – підсумки балансу.

2 011

рік:

011

рік:

2012 рік:

Можна зробити висновок, що рентабільність продажів і рентабельність персоналу у 2011 році вище, ніж у 2012, а рентабельність власного і усього капіталу навпаки – вище у 2012.