5.1 Аналіз основних фондів

Основні фонди - це засоби праці, які багаторазово беруть участь у виробничому процесі, зберігаючи при цьому свою натуральну форму, поступово зношуючись, переносять свою вартість по частинах на знову створювану продукцію.

Основні фонди — це сукупність вироблених суспільною працею матеріально-речових цінностей, що діють протягом тривалого періоду. До основних фондів в відносять будівлі, споруди, передавальні пристрої, машини, обладнання, транспортні засоби, інструменти, виробничий і господарський інвентар та інші. Основні фонди, що функціонують у сфері матеріального виробництва, є виробничими основними фондами; а, які не беруть участь безпосередньо в процесі виробництва, складають невиробничі основні фонди.

Дані, необхідні для аналізу основних фондів наведемо у таблиці 5.1.

Таблиця 5.1 – Показники, які характеризують основні фонди ТОВ «Будівельник-2004»

|

Назва показника |

2011 рік |

2012 рік |

|||

|

На початок |

На кінець |

На початок |

На кінець |

||

|

Основні засоби: |

|||||

|

-первісна вартість |

606 |

561 |

561 |

532 |

|

|

-знос |

394 |

399 |

399 |

418 |

|

|

-залишкова вартість |

212 |

162 |

162 |

114 |

|

|

Середньорічна вартість основних фондів, тис.грн. |

187 |

138 |

|||

|

Виручка від реалізації продукції (товарів, робіт, послуг), тис.грн. |

2560 |

765 |

|||

|

Чистий дохід від реалізації продукції (товарів, робіт послуг), тис.грн. |

900 |

508 |

|||

|

Середньооблікова чисельність робітників, чол. |

40 |

25 |

|||

Як бачимо, первісна вартість основних засобів у 2011 році порівняно з 2012 зменшилася, що свідчить про те, що підприємство продало деякі свої активи.

Розрахуємо коефіцієнт зносу, тобто долю зносу у первісній вартості:

![]()

![]() (5.1)

(5.1)

де Кзн – коефіцієнт зносу;

Сзн - сума зносу основних фондів;

ОФперв- первісна вартість основних фондів.

На початок 2011 року:

![]()

На кінець 2011 року (початок 2012 року):

На кінець 2012 року:

![]()

Тобто коефіцієнт зносу на 2011 рік склав:

![]()

А у 2012 він дорівнював:

![]()

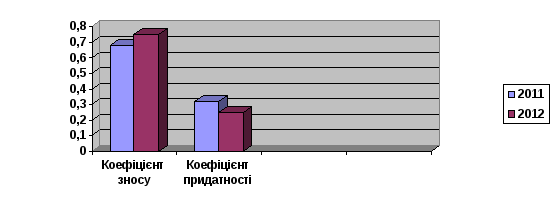

У 2012 р. коефіцієнт зносу збільшився відносно до 2011 року, що свідчить про погіршення стану основних фондів.

Розрахуємо коефіцієнт придатності основних виробничих фондів за формулою:

(5.2)

(5.2)

де, Кпр – коефіцієнт придатності;

ОФзал – залишкова вартість основних фондів;

ОФперв – первісна вартість основних фондів.

На початок 2011 року:

![]()

На кінець 2011 року (початок 2012 року):

![]()

На кінець 2012 року:

![]()

Тобто коефіцієнт придатності на 2011 рік склав:

![]()

А у 2012 він дорівнював:

![]()

Зменшеня коефіцієнту придатності свідчить про погіршення стану основних фондів.

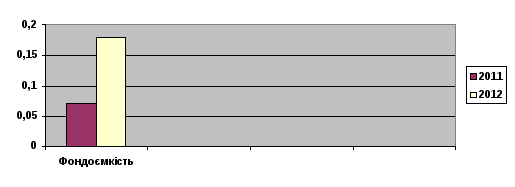

Побудуємо діаграму за отриманими даними:

Рисунок 5.1 – Динаміка коефіцієнтів зносу та придатності основних фондів ТОВ «Будівельник-2004» за 2011-2012 роки.

Використання основних фондів представлено показниками фондовіддачі, фондомісткості і фондоозброєності.

Фондовіддача це відношення обсягу випущеної продукції (виручки від реалізації) до середньої суми промислово-виробничих основних фондів за первісною вартістю.

Фондовіддача показує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, тобто ефективність цього вкладення коштів.

![]() (5.3)

(5.3)

де, Фв - фондовіддача;

В - виручка від реалізації продукції (товарів, робіт, послуг);

![]() - середньорічна вартість основних

фондів.

- середньорічна вартість основних

фондів.

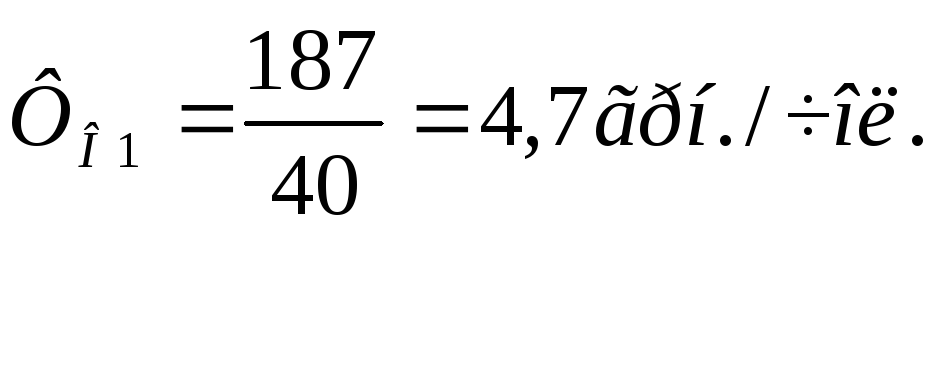

2011 рік:

![]()

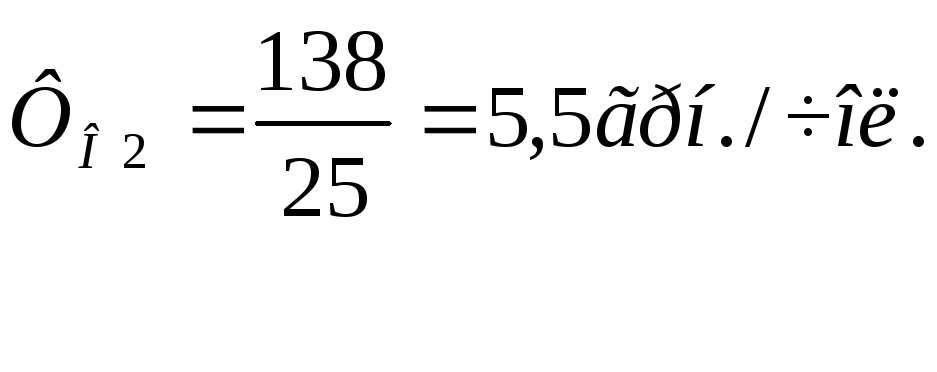

2012 рік:

Зменшення показника фондовіддачі свідчить про скорочення ефективності використання основних фондів.

Фондомісткість є зворотною величиною від фондовіддачі. Вона характеризує скільки основних виробничих фондів припадає на 1 гривню виробленої продукції.

Фондомісткість - це середня сума промислово-виробничих основних фондів за первісною вартістю поділена на обсяг випущеної продукції.

(5.4)

(5.4)

де, Фм - фондомісткість;

В - виручка від реалізації продукції (товарів, робіт, послуг);

![]() -

середньорічна вартість основних фондів.

-

середньорічна вартість основних фондів.

2011 рік:

2012 рік:

Рисунок 5.2 – Динаміка фондомісткості ТОВ «Будівельник-2004» за 2011-2012 роки.

Збільшення показника фондомісткості свідчить про зниження ефективності використання основних фондів.

Показник фондовіддачі тісно пов'язаний з фондоозброєністю, яка застосовується для характеристики ступеня забезпеченності працюючих та продуктивністю праці.

(5.5)

(5.5)

де, Фо - фондоозброєність;

![]() - середньорічна вартість основних

фондів;

- середньорічна вартість основних

фондів;

С – середньооблікова чисельність промислово-виробничого персоналу.

2011 рік:

2012 рік:

Збільшення показника фондоозброєності свідчить про збільшення вартості основних виробничих фондів, яка припадає на одного працівника.

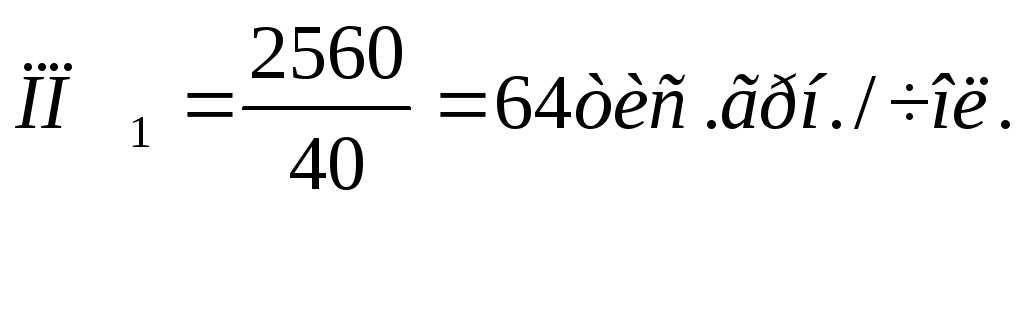

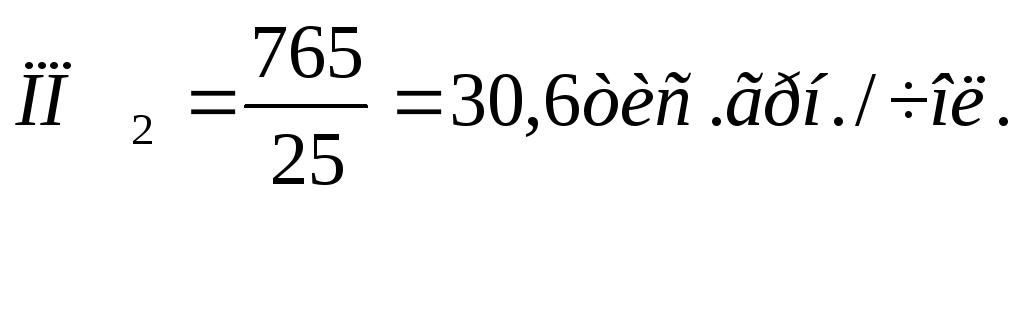

Продуктивність праці обчислюється за формулою:

(5.6)

(5.6)

де ПП – продуктивність праці;

В - виручка від реалізації продукції (товарів, робіт, послуг);

R – середньооблікова чисельність робітників.

2011 рік:

2012 рік:

Тобто, продуктивність праці у 2012 році знизилася порівняно з 2011 роком.

Показник фондорентабельності характеризує рентабельність основних фондів і визначається за формулою:

де Фр - фондорентабельність;

П - прибуток від продажу продукції, робіт, послуг;

![]() - середньорічна вартість основних фондів

підприємства.

- середньорічна вартість основних фондів

підприємства.

2011 рік:

2012 рік:

Фондорентабельность показує розмір прибутку, що припадає на одиницю вартості основних виробничих засобів підприємства. Можна сказати, що рентабельність зменшилася у 2012 році порівняно з 2011.

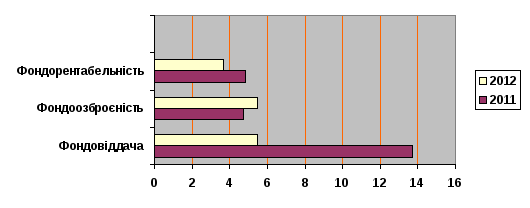

Рисунок 5.3 – Динаміка показників основних фондів ТОВ «БУШБМ» за 2011-2012 роки

Таблиця 5.2 - Аналіз ефективності використання основніх фондів ТОВ «Будівельник-2004»

|

Назва показника |

2011 рік |

2012 рік |

Відхилення |

||

|

На початок |

На кінець |

На початок |

На кінець |

||

|

Середньорічна вартість основних фондів, тис. грн. |

187 |

138 |

-49 |

||

|

Виручка від реалізації продукції (товарів, робіт, послуг), тис. грн. |

2560 |

765 |

-1795 |

||

|

Чистий дохід від реалізації продукції (товарів, робіт послуг), тис. грн. |

900 |

508 |

-392 |

||

|

Коефіцієнт зносу |

0,6807 |

0,7485 |

0,0678 |

||

|

Коефіцієнт придатності |

0,3193 |

0,2516 |

-0,0677 |

||

|

Фондовіддача, грн./грн. |

13,7 |

5,5 |

-8,2 |

||

|

Фондомісткість, грн./грн. |

0,07 |

0,18 |

0,11 |

||

|

Фондоозброєність, грн./чол. |

4,7 |

5,5 |

0,8 |

||

|

Фондорентабельність грн./грн. |

4,81 |

3,68 |

-1,13 |

||

|

Продуктивність праці, тис.грн./чол. |

64 |

30,6 |

-33,4 |

||

За даними таблиці 5.2 можна зробити висновок, що фондовіддача знизилася, що спричинило за собою зростання фондомісткості на 0,11 грн. Фондоозброєність зросла на 0,8 грн./чол., тим не менш фондорентабельність впала на 1,13 грн./чол., що свідчить про зменшення прибутковості підприємства.