Расчеты

.doc

5.1 Аналіз основних фондів

Основні фонди - це засоби праці, які багаторазово беруть участь у виробничому процесі, зберігаючи при цьому свою натуральну форму, поступово зношуючись, переносять свою вартість по частинах на знову створювану продукцію.

Основні фонди — це сукупність вироблених суспільною працею матеріально-речових цінностей, що діють протягом тривалого періоду. До основних фондів в відносять будівлі, споруди, передавальні пристрої, машини, обладнання, транспортні засоби, інструменти, виробничий і господарський інвентар та інші. Основні фонди, що функціонують у сфері матеріального виробництва, є виробничими основними фондами; а, які не беруть участь безпосередньо в процесі виробництва, складають невиробничі основні фонди.

Дані, необхідні для аналізу основних фондів наведемо у таблиці 5.1.

Таблиця 5.1 – Показники, які характеризують основні фонди ТОВ «Будівельник-2004»

|

Назва показника |

2011 рік |

2012 рік |

|||

|

На початок |

На кінець |

На початок |

На кінець |

||

|

Основні засоби: |

|||||

|

-первісна вартість |

606 |

561 |

561 |

532 |

|

|

-знос |

394 |

399 |

399 |

418 |

|

|

-залишкова вартість |

212 |

162 |

162 |

114 |

|

|

Середньорічна вартість основних фондів, тис.грн. |

187 |

138 |

|||

|

Виручка від реалізації продукції (товарів, робіт, послуг), тис.грн. |

2560 |

765 |

|||

|

Чистий дохід від реалізації продукції (товарів, робіт послуг), тис.грн. |

900 |

508 |

|||

|

Середньооблікова чисельність робітників, чол. |

40 |

25 |

|||

Як бачимо, первісна вартість основних засобів у 2011 році порівняно з 2012 зменшилася, що свідчить про те, що підприємство продало деякі свої активи.

Розрахуємо коефіцієнт зносу, тобто долю зносу у первісній вартості:

![]()

![]() (5.1)

(5.1)

де Кзн – коефіцієнт зносу;

Сзн - сума зносу основних фондів;

ОФперв- первісна вартість основних фондів.

На початок 2011 року:

![]()

На кінець 2011 року (початок 2012 року):

На кінець 2012 року:

![]()

Тобто коефіцієнт зносу на 2011 рік склав:

![]()

А у 2012 він дорівнював:

![]()

У 2012 р. коефіцієнт зносу збільшився відносно до 2011 року, що свідчить про погіршення стану основних фондів.

Розрахуємо коефіцієнт придатності основних виробничих фондів за формулою:

(5.2)

(5.2)

де, Кпр – коефіцієнт придатності;

ОФзал – залишкова вартість основних фондів;

ОФперв – первісна вартість основних фондів.

На початок 2011 року:

![]()

На кінець 2011 року (початок 2012 року):

![]()

На кінець 2012 року:

![]()

Тобто коефіцієнт придатності на 2011 рік склав:

![]()

А у 2012 він дорівнював:

![]()

Зменшеня коефіцієнту придатності свідчить про погіршення стану основних фондів.

Побудуємо діаграму за отриманими даними:

Рисунок 5.1 – Динаміка коефіцієнтів зносу та придатності основних фондів ТОВ «Будівельник-2004» за 2011-2012 роки.

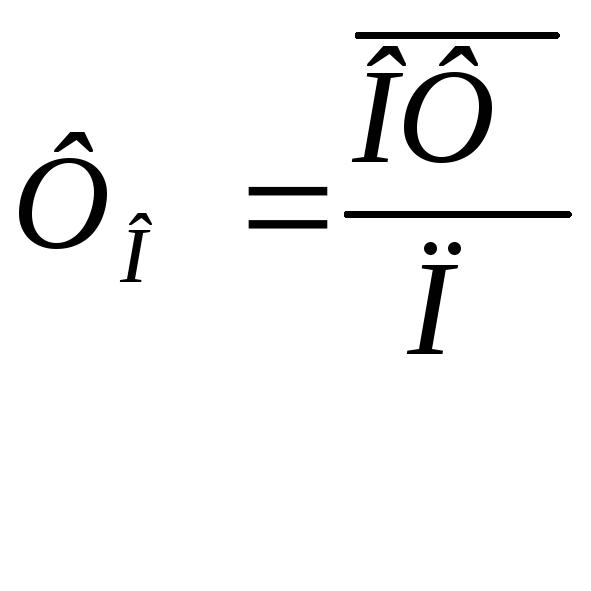

Використання основних фондів представлено показниками фондовіддачі, фондомісткості і фондоозброєності.

Фондовіддача це відношення обсягу випущеної продукції (виручки від реалізації) до середньої суми промислово-виробничих основних фондів за первісною вартістю.

Фондовіддача показує загальну віддачу від використання кожної гривні, витраченої на основні виробничі фонди, тобто ефективність цього вкладення коштів.

![]() (5.3)

(5.3)

де, Фв - фондовіддача;

В - виручка від реалізації продукції (товарів, робіт, послуг);

![]() - середньорічна вартість основних

фондів.

- середньорічна вартість основних

фондів.

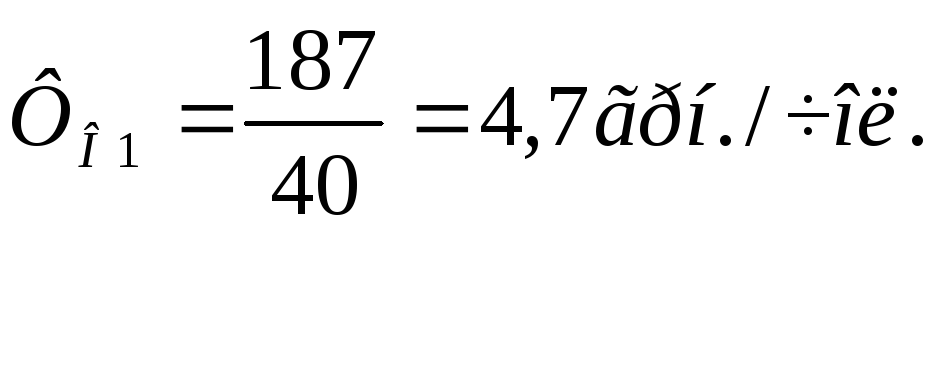

2011 рік:

![]()

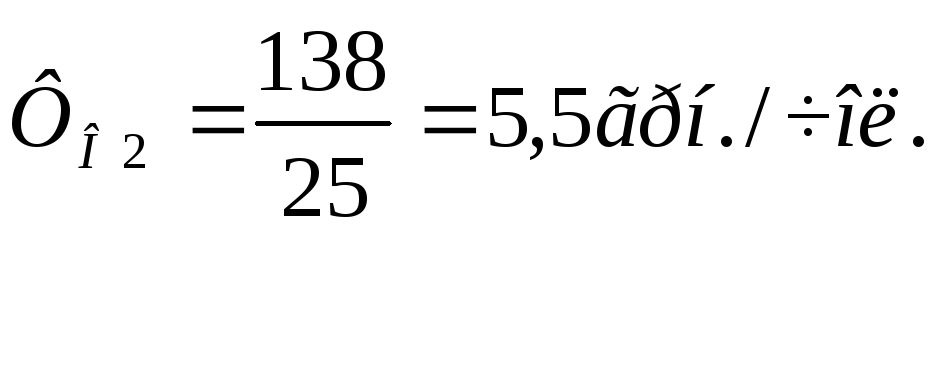

2012 рік:

Зменшення показника фондовіддачі свідчить про скорочення ефективності використання основних фондів.

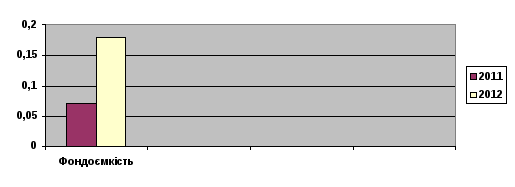

Фондомісткість є зворотною величиною від фондовіддачі. Вона характеризує скільки основних виробничих фондів припадає на 1 гривню виробленої продукції.

Фондомісткість - це середня сума промислово-виробничих основних фондів за первісною вартістю поділена на обсяг випущеної продукції.

(5.4)

(5.4)

де, Фм - фондомісткість;

В - виручка від реалізації продукції (товарів, робіт, послуг);

![]() -

середньорічна вартість основних фондів.

-

середньорічна вартість основних фондів.

2011 рік:

2012 рік:

Рисунок 5.2 – Динаміка фондомісткості ТОВ «Будівельник-2004» за 2011-2012 роки.

Збільшення показника фондомісткості свідчить про зниження ефективності використання основних фондів.

Показник фондовіддачі тісно пов'язаний з фондоозброєністю, яка застосовується для характеристики ступеня забезпеченності працюючих та продуктивністю праці.

(5.5)

(5.5)

де, Фо - фондоозброєність;

![]() - середньорічна вартість основних

фондів;

- середньорічна вартість основних

фондів;

С – середньооблікова чисельність промислово-виробничого персоналу.

2011 рік:

2012 рік:

Збільшення показника фондоозброєності свідчить про збільшення вартості основних виробничих фондів, яка припадає на одного працівника.

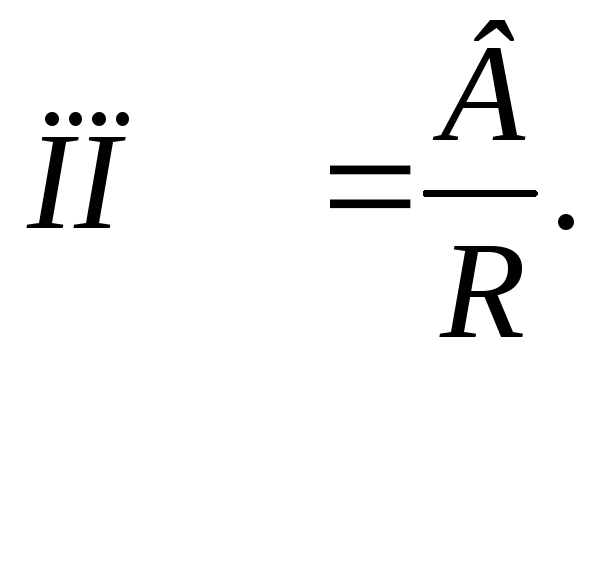

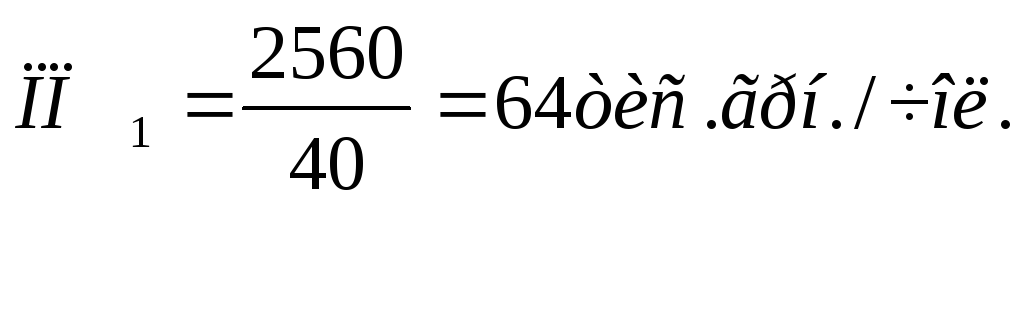

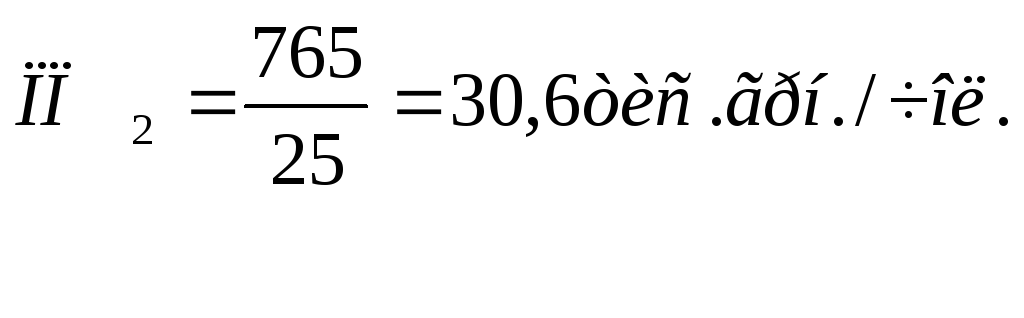

Продуктивність праці обчислюється за формулою:

(5.6)

(5.6)

де ПП – продуктивність праці;

В - виручка від реалізації продукції (товарів, робіт, послуг);

R – середньооблікова чисельність робітників.

2011 рік:

2012 рік:

Тобто, продуктивність праці у 2012 році знизилася порівняно з 2011 роком.

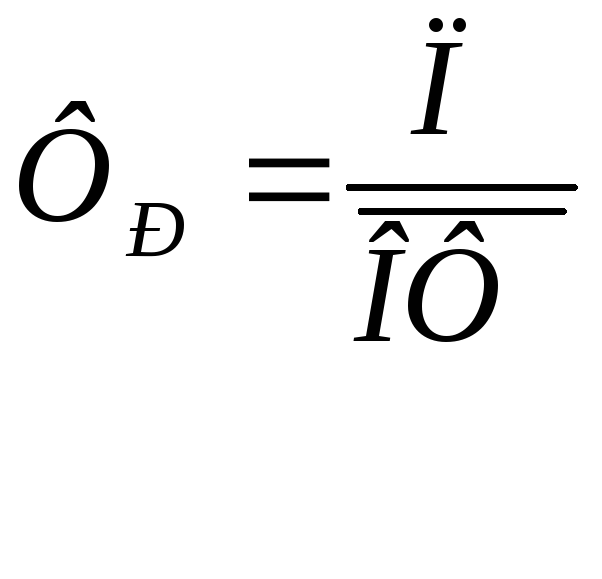

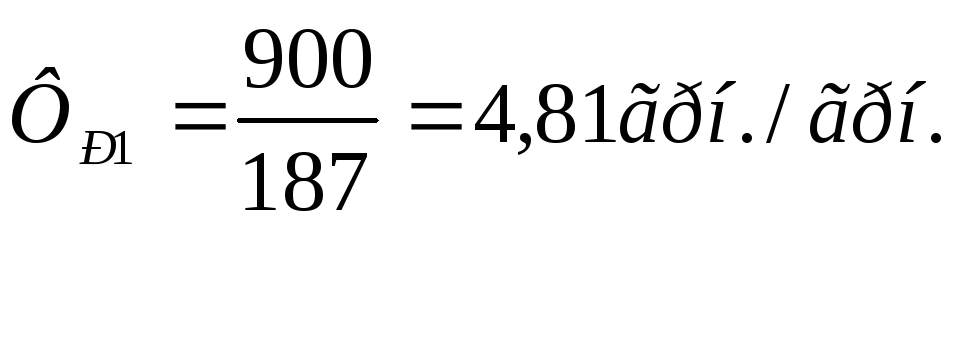

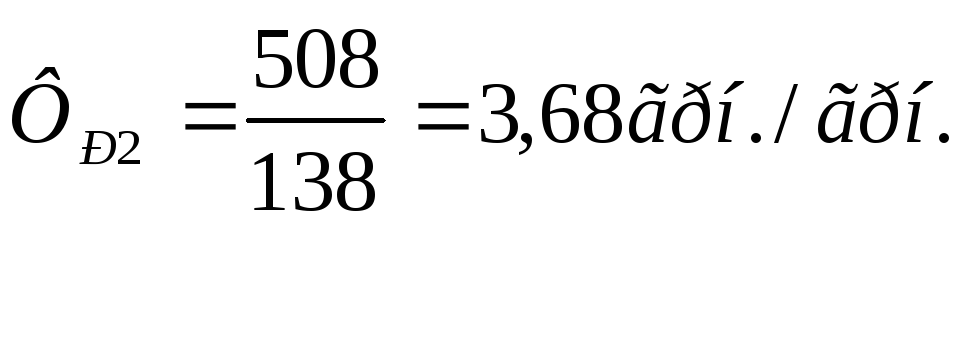

Показник фондорентабельності характеризує рентабельність основних фондів і визначається за формулою:

де Фр - фондорентабельність;

П - прибуток від продажу продукції, робіт, послуг;

![]() - середньорічна вартість основних фондів

підприємства.

- середньорічна вартість основних фондів

підприємства.

2011 рік:

2012 рік:

Фондорентабельность показує розмір прибутку, що припадає на одиницю вартості основних виробничих засобів підприємства. Можна сказати, що рентабельність зменшилася у 2012 році порівняно з 2011.

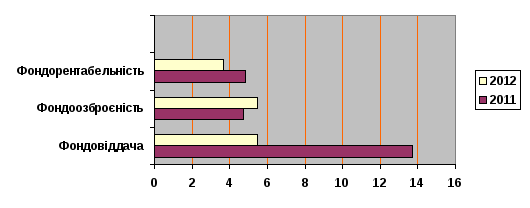

Рисунок 5.3 – Динаміка показників основних фондів ТОВ «БУШБМ» за 2011-2012 роки

Таблиця 5.2 - Аналіз ефективності використання основніх фондів ТОВ «Будівельник-2004»

|

Назва показника |

2011 рік |

2012 рік |

Відхилення |

||

|

На початок |

На кінець |

На початок |

На кінець |

||

|

Середньорічна вартість основних фондів, тис. грн. |

187 |

138 |

-49 |

||

|

Виручка від реалізації продукції (товарів, робіт, послуг), тис. грн. |

2560 |

765 |

-1795 |

||

|

Чистий дохід від реалізації продукції (товарів, робіт послуг), тис. грн. |

900 |

508 |

-392 |

||

|

Коефіцієнт зносу |

0,6807 |

0,7485 |

0,0678 |

||

|

Коефіцієнт придатності |

0,3193 |

0,2516 |

-0,0677 |

||

|

Фондовіддача, грн./грн. |

13,7 |

5,5 |

-8,2 |

||

|

Фондомісткість, грн./грн. |

0,07 |

0,18 |

0,11 |

||

|

Фондоозброєність, грн./чол. |

4,7 |

5,5 |

0,8 |

||

|

Фондорентабельність грн./грн. |

4,81 |

3,68 |

-1,13 |

||

|

Продуктивність праці, тис.грн./чол. |

64 |

30,6 |

-33,4 |

||

За даними таблиці 5.2 можна зробити висновок, що фондовіддача знизилася, що спричинило за собою зростання фондомісткості на 0,11 грн. Фондоозброєність зросла на 0,8 грн./чол., тим не менш фондорентабельність впала на 1,13 грн./чол., що свідчить про зменшення прибутковості підприємства.

5.2 Аналіз обігових коштів

Обігові - це кошти, використовувані підприємством для здійснення своєї постійної діяльності, обігові кошти включають в себе виробничі запаси підприємства, незавершене виробництво, запаси готової і відвантаженої продукції, дебіторську заборгованості, а також готівкові гроші в касі та грошові кошти на рахунках підприємства.

Структура джерел формування обігових коштів є такою:

– власні джерела;

– позикові джерела;

– залучені джерела коштів.

Власні джерела. Мінімальна потреба в обігових коштах покривається за рахунок таких власних джерел як статутний капітал, нерозподілений прибуток підприємства (тобто прибуток, який залишається в розпорядження підприємства), цільове фінансування та цільові надходження, надходження від емісії цінних паперів.

Позикові джерела. Формувати обігові кошти лише за рахунок власних джерел економічно не доцільно, так як це знижує можливості підприємства щодо фінансування власних витрат і крім того позбавляє можливості підприємство отримувати додатковий прибуток за рахунку використання позикових коштів. Джерелами позикових коштів є банківські кредити, як короткострокові та к довгострокові, які зазвичай використовуються на придбання основних та поточних активів, на сезонні потреби підприємства.

Але залучення кредитів потребує додаткових витрат підприємства по обслуговуванню цих боргових зобов’язань. До тих пір, поки розмір прибутку, забезпеченого використанням кредитів покриває витрати, пов’язані з його обслуговуванням, доти підприємство залишається економічно стабільним. Тобто для підприємства є важливим забезпечити раціональне співвідношення позикових та власних коштів.

Нормування - це встановлення економічно обгрунтованих (планових) норм запасу і нормативів по елементах оборотних коштів, необхідних для нормальної діяльності підприємства. До числа нормованих оборотних коштів зазвичай ставляться оборотні виробничі фонди та готова продукція.

Є три різновиди нормування обігових коштів:

-

нормування обігових коштів для утворення запасів сировини, матеріалів і

покупних напівфабрикатів;

-

нормування обігових коштів по допоміжних матеріалам, паливу, тарі і

малоцінним швидкозношуваним предметам;

-

нормування обігових коштів для утворення запасів готової продукції

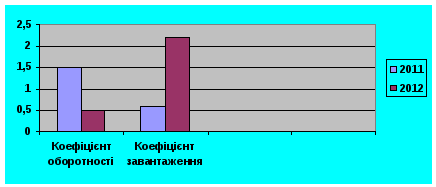

Найважливішими показниками оцінки ефективності використання оборотних коштів підприємства є коефіцієнт оборотності оборотних коштів і тривалість одного обороту.

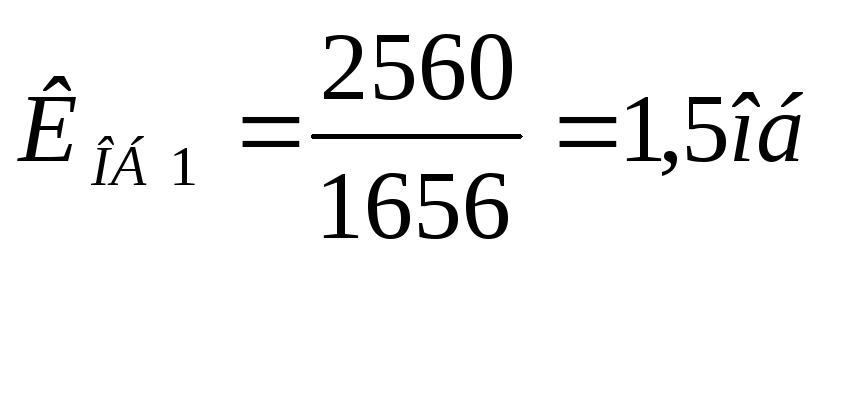

Розрахуємо середньорічний розмір обігових коштів, який вираховується як відношення суми оборотних активів (другий розділ активу Балансу) та витрат майбутніх періодів на початок і к1інець звітного періоду до 2:

2011 рік:

ОС1 = (1083 + 573) + (1083 + 573) = 1656 тис. грн.

2012 рік:

ОС2 = (1083 + 573) + (1083 + 573) = 1656 тис. грн.

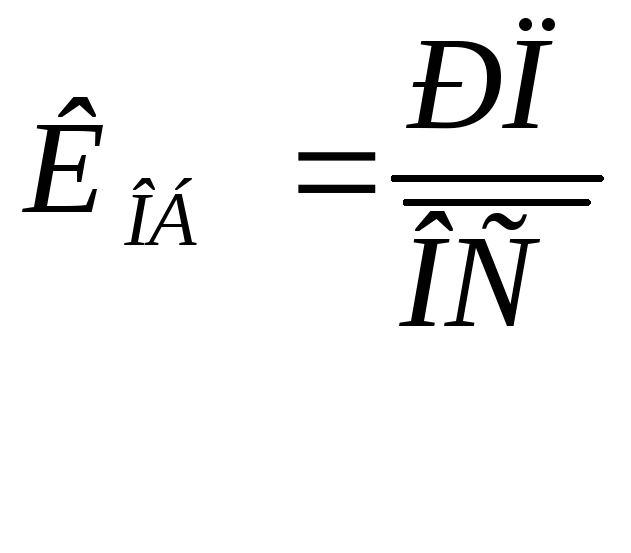

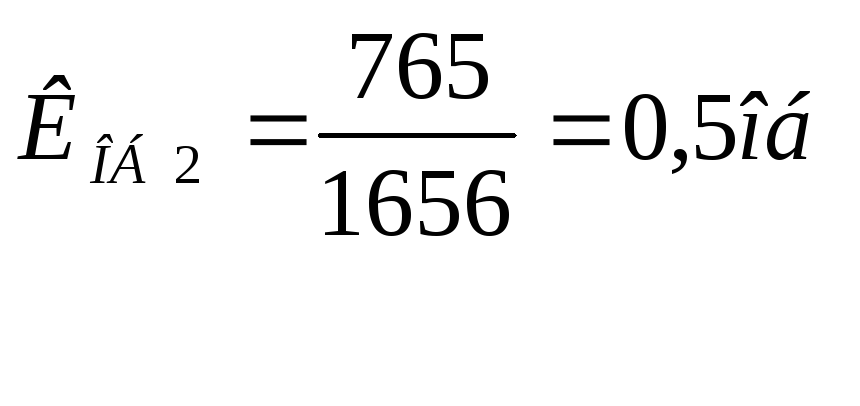

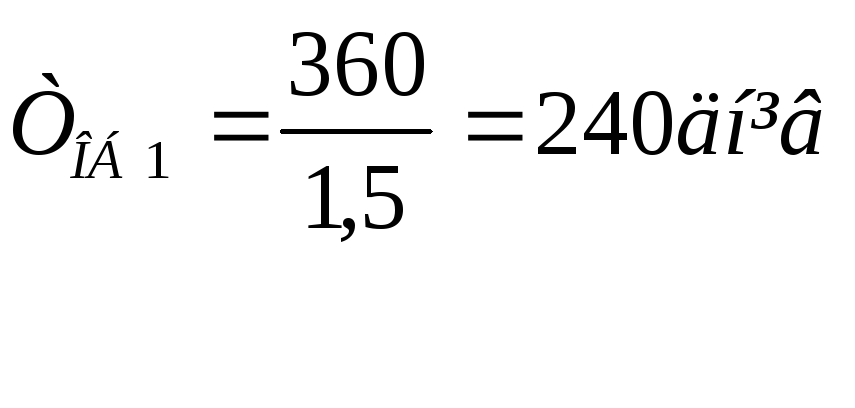

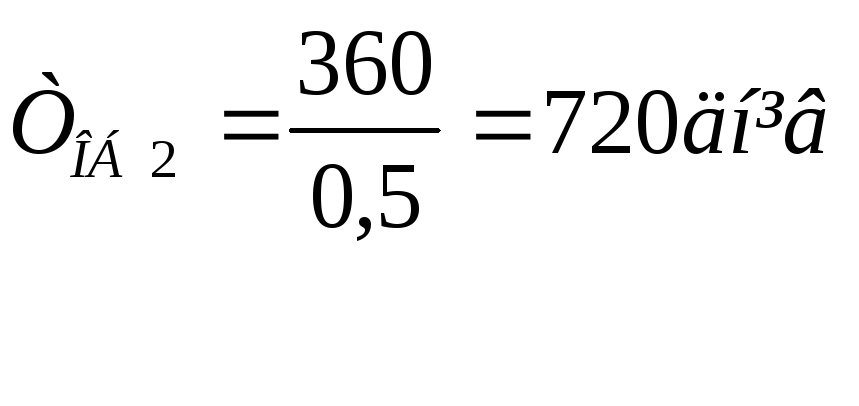

Ділова активність підприємства проявляється в швидкості обороту обігових коштів. Коефіцієнт оборотності розрахуємо за формулою:

(5.8)

(5.8)

де, Коб –коефіцієнт оборотності;

РП – реалізована за рік продукція (товари, роботи, послуги);

![]() – середньорічний розмір обігових

коштів.

– середньорічний розмір обігових

коштів.

2011 рік:

2012

рік:

2012

рік:

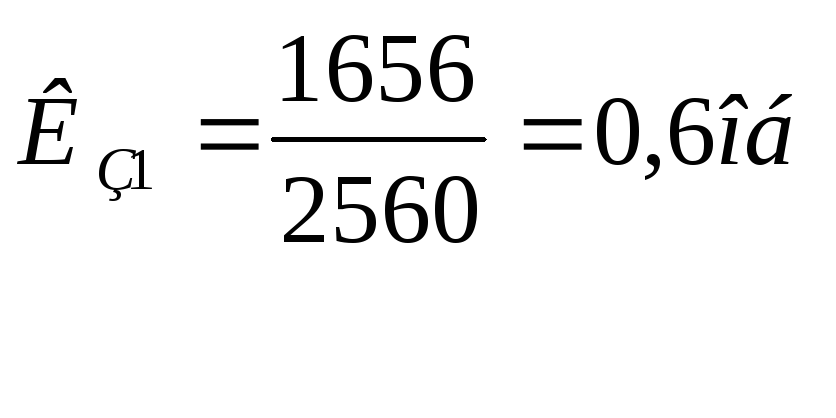

Коефіцієнт завантаження розрахуємо за наступною формулою:

де, Кз – коефіцієнт завантаження;

![]() – середньорічний розмір обігових

коштів;

– середньорічний розмір обігових

коштів;

РП – реалізована за рік продукція (товари, роботи, послуги).

2 011

рік:

011

рік:

2012 рік:

Цей показник характеризує участь оборотних коштів у кожній гривні реалізованої продукції. Збільшення коефіцієнту завантаження свідчить про погіршення використання оборотних коштів.

Період обороту:

(5.10)

де, Тоб – період обороту;

Коб - коефіцієнт оборотності.

2 011

рік:

011

рік:

2012 рік:

Отримані дані занесемо до таблиці:

Таблиця 5.3 - Аналіз ефективності використання обігових коштів ТОВ «Будівельник-2004»

|

Показник |

2011 рік |

2012 рік |

Відхилення |

|

Середньорічний розмір обігових коштів, тис. грн. |

1656 |

1656 |

0 |

|

Коефіцієнт оборотності, об. |

1,5 |

0,5 |

-1 |

|

Коефіцієнт завантаження, грн. |

0,6 |

2,2 |

1,6 |

|

Період обороту, днів |

240 |

720 |

480 |

Рисунок 5.4 – Динаміка коефіцієнтів оборотності та завантаження обігових коштів ТОВ «Будівельник-2004» за 2011-2012 роки

Як свідчать дані розрахунків оборотність обігових коштів на ТОВ «Будівельник-2004» дуже слабка, а за 2012 рік вона впала в три рази. А період обороту збільшився на 480 днів. Все це свідчить про низьку ділову активність підприємства. Обігові кошти підприємства формуються за рахунок власних та позикових джерел, а процедура нормування запасів не виконується.

5.3 Аналіз балансу підприємства

Аналіз фінансового стану - обов'язкова складова фінансового аналізу будь-якого підприємства. Завдання такого аналізу - визначити, які параметри роботи компанії є прийнятними і їх необхідно зберігати на сформованому рівні, які - є незадовільними і вимагають оперативного втручання. Іншими словами, щоб успішно рухатися далі, компанії необхідно знати, чому її стан погіршився і як виправити становище (які важелі задіяти найбільш ефективно).

Розрізняють горизонтальний і вертикальний фінансовий аналіз, за допомогою яких можна отримати найбільш загальне уявлення про якісні зміни в структурі засобів та їх джерел, а також динаміці цих змін.

Горизонтальний аналіз дозволяє виявити тенденції зміни окремих статей доходів і витрат та їх груп за документами бухгалтерської звітності.

В основі вертикального аналізу лежить уявлення даних бухгалтерської звітності у вигляді відносних величин, що характеризують структуру узагальнюючих підсумкових показників. Обов'язковим елементом аналізу служить побудова динамічних рядів значень цих величин, що дозволяє відстежувати та прогнозувати структурні зрушення в складі господарських засобів і джерел їх покриття. Вертикальний аналіз показує структуру засобів підприємства і їх джерел.

Таблиця 5.4 - Горизонтальний та вертикальний аналіз активу балансу ТОВ «Будівельник-2004»

|

Актив |

Код рядка |

2011 рік |

2012 рік |

Δ +, - |

Δ % |

||

|

I. Необоротні активи |

|||||||

|

Основні засоби |

|||||||

|

-Залишкова вартість |

030 |

187 |

138 |

-49 |

-26,2 |

||

|

-Первісна вартість |

031 |

583,5 |

546,5 |

-37 |

-6,3 |

||

|

-Знос |

032 |

(396,5) |

(408,5) |

12 |

3 |

||

|

Усього за розділом I |

080 |

389 |

364,3 |

-24,7 |

-6,4 |

||

|

Доля статті у загальному балансі |

13,8 % |

14 ,1% |

|

||||

|

II. Оборотні активи |

|||||||

|

Виробничі запаси |

100 |

368,5 |

371 |

2,5 |

0,7 |

||

|

Товари |

140 |

15 |

15 |

0 |

0 |

||

|

Дебіторська заборгованість за товари, роботи, послуги: |

|||||||

|

-чиста реалізаційнв вартість |

160 |

828 |

740 |

-88 |

-10,6 |

||

|

-первісна вартість |

161 |

828 |

740 |

-88 |

-10,6 |

||

|

Інша поточна дебіторська заборгованість |

210 |

235,5 |

470 |

234,5 |

50 |

||

|

Усього за розділом II |

260 |

1448 |

1601 |

|

|

||

|

Доля статті у загальному балансі |

17% |

15% |

|

||||

|

Баланс |

280 |

1837 |

1965,3 |

128,3 |

7 |

||

|

Загалом |

100% |

100% |

|

||||

Таблиця 5.5 - Горизонтальний та вертикальний аналіз пасиву балансу ТОВ «Будівельник-2004»

|

Пасив |

Код рядка |

2011 рік |

2012 рік |

Δ +, - |

Δ % |

|

I. Власний капітал |

|||||

|

Статутний капітал |

300 |

141 |

141 |

0,0 |

0,0 |

|

Інший додатковий капітал |

330 |

234 |

234 |

0,0 |

0,0 |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

-248,5 |

-383,5 |

135 |

54,3 |

|

Усього за розділом I |

380 |

126,5 |

112 |

-14,5 |

-11,5 |

|

Доля статті у загальному балансі |

-45,3 % |

-52,2% |

|

||

|

IV Поточні зобов’язання |

|||||

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

1399 |

1504,5 |

105,5 |

7,5 |

|

Поточні зобов’язання за розрахунками: |

|||||

|

-з бюджетом |

550 |

43,5 |

48 |

4,5 |

10,3 |

|

-зі страхування |

570 |

16,5 |

26 |

9,5 |

57,6 |

|

-з оплати праці |

580 |

29 |

53,5 |

24,5 |

84.5 |

|

Усього за розділом IV |

620 |

1509 |

1600 |

99 |

6,03 |

|

Доля статті у загальному балансі |

87,0% |

92,1% |

|

||

|

Баланс |

640 |

1635,5 |

1712 |

76,5 |

4,7 |

|

Загалом |

100% |

100% |

|

|

|