Тема 3. Фінанси суб’єктів господарювання та неприбуткових організацій План

Необхідність та сутність фінансів підприємств.

Грошові фонди і фінансові ресурси підприємств.

Міні-лексикон:

фінанси підприємства, фінансові ресурси, грошові витрати підприємства прибуток

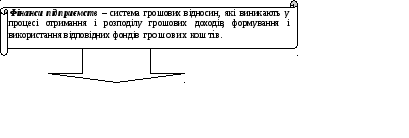

1. Необхідність та сутність фінансів підприємств

Специфіка фінансів

підприємств та організацій полягає в

тому, що вони існують для забезпечення

процесу виробництва продукції, виконання

робіт, надання послуг

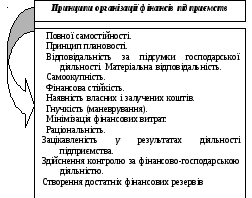

Функції фінансів підприємств:

Розподільча функція фінансів. Ця функція фінансів підприємств виявляється в розподілі отримуваних суб'єктами господарювання виручки, інших доходів і накопичень за відповідними напрямками. Так, отримуваний виторг спрямовується насамперед на відшкодування вартості використаних у процесі виробництва засобів виробництва. її залишок — валовий дохід — розподіляється на фонд оплати праці працівників сфери матеріального виробництва і чистий дохід (прибуток). Частина чистого доходу (прибуток) спрямовується передусім на сплату відповідних податків і платежів до бюджету, а частина, що залишилась, — на створення резервів і фондів підприємства.

Контрольна функція фінансів підприємств. Ця функція виявляється в контролі за виконанням підприємствами обсягів виробництва і продажу продукції, отриманням прибутку, формуванням і цільовим використанням фондів коштів, фінансових ресурсів підприємств.

формування фінансових ресурсів у процесі виробничо-господарської діяльності

різна тривалість

виробничого циклу та різний характер

зростання витрат у виробництві

Галузеві

особливості,

що впливають

на організацію

фінансів підприємств

залежність

виробництва від природних і кліматичних

факторів

різниця в технології

та характері праці різних галузей

2. Грошові фонди і фінансові ресурси підприємств

Фонди нагромадження і фонди споживання – це фонди спеціального призначення.

прибуток та інші

власні фінансові ресурси підприємства;

акціонерний

капітал;

довгостроковий

кредит;

бюджетні

асигнування; кошти

позабюджетних фондів

Прибуток - це сума, на яку доходи перевищують пов'язані з ними витрати. Чистий прибуток це прибуток після сплати податків. Прибуток також визначають як суму, на яку зріс власний капітал компанії за даний період у результаті діяльності цієї компанії.

Тема 4. Фінанси населення

План

Сутність фінансів населення, їх значення.

Рівень заощаджень населення.

Фінансовий портфель громадянина, його склад.

Міні-лексикон:

фінанси населення, форми заощаджень, рівень заощаджень, портфельні інвестиції, прямі інвестиції, джерела формування доходів населення.

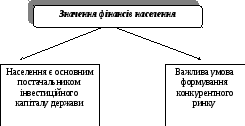

Сутність фінансів населення, їх значення

Фінанси

населення

– це грошові фонди, які складаються

з прибутків, одержаних громадянами в

результаті трудової, господарської чи

ще якоїсь форми діяльності. їх витратна

частина — всі затрати і заощадження

населення.

Джерела

формування доходів населення

|

1 |

Заробітна плата, премії, авторські гонорари |

|

2 |

Доходи від підприємницької діяльності |

|

3 |

Дивіденди, орендна плата |

|

4 |

Доходи від операцій з цінними паперами |

|

5 |

Виграші, призи по лотереях |

|

6 |

Процентний доход по боргових зобов’язаннях |

|

7 |

Державні пенсії, стипендії, аліменти, державні дотації, субсидії |

|

8 |

Страхові відшкодування |

|

9 |

Подарунки, спадок |

|

10 |

Кредити |

Зв’язок

фінансів населення з іншими елементами

фінансової системи

Державний

бюджет Державне

страхування Державні

цільові фонди

Загальнодержавні

фінанси

виплати,

виплати,

виплати субвенції дотації

Доходи, страхове відшкодування, фінансова допомога

Фінанси населення Фінанси суб’єктів

господарювання

внески

Бюджет Комунальний

кредит Державні

цільові фонди

Місцеві фінанси

2. Рівень заощаджень населення

Рівень особистих заощаджень визначається за формулою:

![]()

де Ро – рівень особистих заощаджень;

С – сума заощаджень за певний період;

ОД – особистий дохід громадян після сплати податків і зборів.

Рівень заощаджень визначається використанням населення на поточне споживання одержаного сукупного доходу.

Чинники, що

визначають обсяг

та структуру

заощаджень

|

1 |

Структура та зміна доходів у суспільстві |

|

2 |

Соціальний склад суспільства |

|

3 |

Розвиненість системи фінансових посередників (пенсійні та інвестиційні фонди, комерційні банки, селенгові агентства і т.д.) |

|

4 |

Рівень процентних ставок |

|

5 |

Життєвий рівень населення |

|

6 |

Структура потреб |

ВИДИ ЗАОЩАДЖЕНЬ:

- мотивовані придбання дорогих товарів;

непередбачувані витрати;

витрати майбутніх періодів (весілля, освіта та ін.);

звичка заощаджувати кошти;

заощадження з метою отримання прибутку.

- немотивовані рівень доходів досить великий, тобто домогосподарство має змогу задовольнити нинішні потреби;

рівень пропозиції та якість пропонованих товарів або послуг не може задовольнити попит споживачів;

у державі реалізується ефективна політика, спрямована на підвищення рівня заощаджень домогосподарств

- організовані Кошти, які за допомогою посередників; банків, небанківських кредитних установ, страхових компаній, інститутів спільного інвестування тощо розміщені на фінансовому ринку і приносять їхнім власникам дохід у вигляді відсотків, дивідендів

- неорганізовані Кошти в національній та іноземній вапюті, що Знаходяться на руках у населення, в банківських сейфах, а також кошти, вкладені у товари тривалого користування та майно

Причини мотивованих заощаджень:

мотив - це підстава, привід для певних дій і вчинків людини, то це явище суб'єктивного і психологічного порядку. Аналіз мотивів формування заощаджень дає змогу стверджувати, що ними можуть бути: придбання товарів і послуг, оплата яких потребує значної суми грошей, що перевищує кошти, які залишилися після задоволення потреб; страхування від випадковостей, забезпечення непередбачених витрат, тобто тимчасове безробіття, необхідність зміни місця проживання, оплата медичного обслуговування тощо; покриття витрат, пов'язаних із дотриманням звичаїв і традицій; отримання додаткових доходів; зберігання звичайного рівня і структури споживання після виходу на пенсію та інші мотиви.

Причини немотивованих заощаджень:

Немотивовані заощадження домогосподарств виникають внаслідок перевищення платоспроможності над рівнем потреб. Це може відбуватися у таких випадках:

— рівень доходів досить великий, тобто домогосподарство має змогу задовольнити нинішні потреби;

— рівень пропозиції та якість пропонованих товарів або послуг не може задовольнити попит споживачів;

— У державі реалізується ефективна політика, спрямована на підвищення рівня заощаджень домогосподарств.

За формою заощадження – це частина не спожитого у поточному періоді сукупного доходу домогосподарства, яка при організаційній формі може трансформуватися в інвестиційні витрати, а при не організованій формі – виводитися на певний час з обігу, тобто залишатися «на руках»,[3,с.23].

Заощадження населення можна вважати інвестиційними ресурсами у тому випадку, коли домогосподарство ухвалює рішення вкласти свої заощадження в об’єкти підприємницької діяльності або інші види діяльності з метою збільшення їх вартості. І процес вкладання тимчасово вільних коштів у різноманітні фінансові активи є одним із проявів активної фінансової поведінки домашніх господарств в сучасних умовах. І саме від дохідності, строковості та рівня ризиковості активів залежить ефективність здійснюваних заощаджень.