Tema 3_Regul_trade

.pdfТЕМА 3. МИТНА ПОЛІТИКА ЄС

1.Митний кодекс ЄС

2.Поняття та принципи митного союзу ЄС.

3.Митна територія ЄС.

4.Митні збори в ЄС. Класифікація митних зборів.

5.ЗАГАЛЬНИЙ МИТНИЙ ТАРИФ ЄС: структура митного тарифу ЄС, комбінована номенклатура, правила класифікації товарів, інтегрований тариф ЄС.

6.Походження товарів.

7.Митна вартість товарів.

8.Система митних формальностей в ЄС.

9.Привілейовані операції.

1.Митний кодекс ЄС

28лютого 1990 р. Комісія ЄС представила проект Митного кодексу Співтовариства (далі - Кодекс). Кодекс був прийнятий 12 жовтня 1992 р. Регламентом ради 2913/92 і набрав чинності 1 січня 1994 р.

Кодекс і Імплементаційний кодекс замінили собою більше ста регламентів і директив, що раніше діяли у сфері митного регулювання. Проте, два найбільш важливих регламенту з числа раніше прийнятих в ЄС продовжували (і продовжують) діяти. Це Регламент 2658/87, що вводить Загальний митний тариф ЄС, і Регламент 918/83, встановлює систему звільнення від сплати митних зборів.

За своєю природою Кодекс не може регулювати всі митні і торгівельні заходи, вживані Співтовариством відносно третіх країн. Оскільки метою Кодексу є консолідація і систематизація загальних правил і процедур митного контролю для всіх товарів незалежно від їх природи, заходи тарифної політики, що використовують для окремих категорій товарів, знаходяться поза сферою вживання Кодексу. Об'єднуючий питання тарифного регулювання ЄС Загальний митний тариф разом з Митним кодексом складають два наріжні камені митного права ЄС, що діє відносно третіх країн.

Зміст Кодексу. Кодекс складається з 9 частин, 253 статті. Правові норми, що містяться в Кодексі, можуть бути представлені у вигляді трьох основних груп:

Загальні умови - Частини I, VIII і IX - містять положення про сферу вживання Кодексу, визначення митної території Співтовариства, характеристику основних термінів митного права ЄС, перелік прав і обов'язків сторін в митних правовідносинах, порядок оскарження вирішень митних властей. До цієї групи можна віднести і норми про установу Комітету з Кодексу (статті 247-249).

Методи нарахування мит - положення Частин II, VI і VII, що включають чинники, на основі яких стягуються митні збори (митний тариф, походження товару і митна вартість), норми про привілейовані операції і питання, що стосуються митного боргу.

Система формальностей і митного нагляду - Частини III, IV і V - є, по суті справи, ядром Кодексу; дана група містить ключові норми митного права ЄС: правила ввезення товарів на митну територію ЄС, вивозу товарів з митної території, а також положення про митні режими.

2

Що стосується Імплементационного кодексу, то його структура багато в чому повторює структуру Кодексу. Проте Імплементационний кодекс містить лише 5 частин, при цьому кількість статей досягає 915, плюс 113 застосувань.

Сфера застосування кодексу. Митний кодекс разом з правилами його вживання, прийнятими як на рівні Співтовариства, так і на національному рівні, формує митні правила Співтовариства. Митні правила ЄС застосовуються:

на митній території ЄС; у торгівлі між Співтовариством і третіми країнами;

до товарів, регульованими Договором про ЄС, Договором “Євратом”.

Хоча Договір про ЄС встановлює виняткову компетенцію Співтовариства у сфері митного і зовнішньоторговельного регулювання, в деяких випадках допускаються національні правові заходи, такі як:

заборони і обмеження імпорту і експорту на підставах суспільної моралі, прилюдної політики і суспільної безпеки; захисту життя і здоров'я людей, охорони тварин і рослин; охорона національного художнього, історичного і археологічного надбання; охорона промислової або комерційної власності (ст. 30 Договорів); заходи з довкілля охорони, захисту прав споживачів і тому подібне (статті 95, 153,

176);

заходи, що приймаються на користь безпеки держав-членів (торгівля зброєю, боєприпасами - ст. 296); заходи держав-членів, що робляться у випадках серйозних порушень правопорядку,

в разі війни, а також для виконання зобов'язань по підтримці світу і міжнародної безпеки (ст. 297); реалізація прав і обов'язків, витікаючих з угод держав-членів з третіми країнами,

ув'язнених до 1 січня 1958 р. (для нових держав-членів - до дати їх приєднання до ЄС, ст. 307).

Деякі акти вторинного права Співтовариства, зокрема Кодекс, також уповноважують держави-члени приймати у ряді випадків національні регулюючі заходи. Держави-члени, зокрема, можуть визначати:

вживання звичаїв для обмеженого географічного або економічного простору;

права і обов'язки митних агентів;

пункти пересічення товарами митного кордону;

форми короткої декларації, передбаченою ст. 44 Митні кодекси;

компетенцію митних органів держав-членів;

деталі спрощених і комп'ютеризованих митних формальностей, за відсутності гармонізації даних норм в Співтоваристві;

розташування вільних зон;

умови митного режиму відмови від товару;

санкції за здійснення митних правопорушень;

форми забезпечення сплати митного боргу і примусової оплати;

деталі процедури оскарження вирішень митних органів.

3

2. Поняття та принципи митного союзу ЄС.

Стаття 23 Договору про ЄС свідчить, що основою Співтовариства служить митний союз, що охоплює всю торгівлю товарами і що передбачає заборону імпортних і експортних митних зборів і будь-яких рівнозначних зборів в торгівельних стосунках між державами-членами, а також встановлення загального митного тарифу в їх стосунках з третіми країнами.

Умови митного союзу поширюються на товари, що походять з країн Співтовариства, а також на товари, ввезені з третіх країн і випущені у вільне обертання в країнах Співтовариства. Примітно, що Договір не дає визначення митного союзу. В зв'язку з цим представляє інтерес визначення митного союзу, що міститься в Генеральній угоді по тарифах і торгівлі (ст. XXIV): заміна декількох митних територій однією митною територією так, щоб

а) мита і інші обмежувальні заходи регулювання торгівлі (за винятком деяких необхідних обмежень) були б скасовані відносно практично всієї торгівлі між територіями, складовими союзу, або, принаймні, відносно практично всієї торгівлі товарами, що походять з цих територій; і

б) з деякими обмовками по суті одні і ті ж мита і інші заходи по регулюванню торгівлі застосовувалися б кожним з членів союзу по відношенню до торгівлі з територіями, що не входять в союз.

Як видно, у визначенні ГАТТ фігурує внутрішня (а) і зовнішня (б) складові митного союзу. Проте характеристики митного союзу згідно Генеральній угоді з точки зору авторів Договору про установу ЄС не є достатніми для забезпечення свободи пересування товарів і побудови спільного ринку. Вимоги статей Договору про установу ЄС про заборону митних зборів і рівнозначних зборів у взаємній торгівлі держав-членів, а також про встановлення загального митного тарифу для торгівлі з третіми країнами, доповнюються умовами про заборону кількісних обмежень і будь-яких рівнозначних заходів в товарообігу усередині Співтовариства. Більш того, стаття 95 (н.н. 90) Договору про створення ЄС забороняє непрямий захист товарів держав-членів за допомогою заходів внутрішнього оподаткування, а ст. 99 (н.н. 93) передбачає гармонізацію законодавства в області непрямого оподаткування. Таким чином, досягнення реальної свободи пересування товарів згідно з Римською угодою не досяжно лише тими заходами, які передбачені для митних союзів Генеральною угодою.

Ліквідація митних зборів. Стаття 12 в первинному тексті Римського Договору зобов'язала держави-члени утримуватися від введення нових митних зборів на імпорт і експорт, а також рівнозначних зборів, і забороняла збільшувати ті мита і збори, які застосовувалися країнами-учасницями у взаємній торгівлі на момент підписання Договору.

Консолідований текст Договору про створення Європейського Співтовариства замінює колишню статтю 12 статтею 25, що свідчить: «Митні збори на імпорт і експорт або рівнозначні збори мають бути заборонені між державами-членами. Дана заборона поширюється також на митні збори фіскального характеру».

Ліквідація кількісних обмежень. Наступним необхідним заходом при створенні митного союзу ЄС стало усунення кількісних обмежень у взаємній торгівлі між державами-членами. Невиконання даної умови звело б до нуля результат інших зусиль для створення митного союзу. Протекціоністські заходи, здійснювані за

4

допомогою митних зборів і непрямих податків, можуть бути легко замінені системою квотування і інших кількісних обмежень імпорту і експорту. До кількісних обмежень відносяться будь-які законодавчі або адміністративні норми, що встановлюють об'ємні або вартісні межі для експорту (імпорту) одного або декількох товарів.

Найбільш поширеною формою кількісних обмежень є квотування. Що стосується заходів, що мають рівнозначний кількісним обмеженням ефект,

то їх кваліфікація, подібно до проблеми рівнозначних зборів для митних зборів, досить складна. У 1970 р. Комісія прийняла Директиву 70/50, згідно якої до таких заходів прирівнювалися «всі закріплені в законодавчих і адміністративних актах умови, а також адміністративна практика, що створюють бар'єри для імпорту..., або що роблять імпорт складним і дорогим в порівнянні з продажем продуктів внутрішнього виробництва». Стаття 2 Директиви містить перелік заходів, які можуть розглядатися як що мають рівнозначний кількісним обмеженням ефект:

фіксація мінімальної або максимальної ціни на продукцію, що імпортується; встановлення менш сприятливих цін на імпортну продукцію; зниження об'єму імпорту продукції шляхом зниження її споживчої цінності або

збільшення її вартості; встановлення таких умов оплати для імпортної продукції, яка відрізняється від

умов оплати, вживаних для продукції внутрішнього виробництва; встановлення умов для упаковки, складу, маркіровки, розміру, ваги і т. п., які

застосовуються лише до продукції, що імпортується, або пред'являють продукції, що імпортується, вищі вимоги в порівнянні з продукцією внутрішнього виробництва;

· надання пільг при покупці продукції внутрішнього виробництва або створення яких-небудь незручностей при покупці імпортної продукції;

обмеження рекламно-інформаційної діяльності стосовно продукції, що імпортується;

вживання складніших складських умов для імпортної продукції; вживання умови про обов'язкову для імпортера наявність представника (агента)

на території країни, в яку імпортується продукція.

Заходи в області непрямого оподаткування. Окрім заборони митних зборів і рівнозначних зборів між країнами Співтовариства Договір про ЄС ставить за мету одноманітне регулювання податків, що впливають на взаємну торгівлю державчленів. Який зв'язок між національними податками і забезпеченням свободи пересування товарів? Непрямі податки за своєю природою недискримінаційні, оскільки в рівній мірі повинні поширюватися і на імпортні товари, і на товари внутрішнього виробництва. Проте, використовуючи нюанси податкового законодавства, держави можуть встановлювати менш сприятливий податковий режим для деяких імпортних товарів, як з регулятивною (створення додаткових перешкод для доступу на внутрішній ринок), так і з фіскальною (збільшення доходів до бюджету) метою. Таким чином, за допомогою податкових заходів держави-члени ЄС здатні добитися, і добивалися практично, зниження ефективності норм Римського договору відносно свободи пересування товарів. При цьому, якщо заборонні норми статей 9 - 12 (н. н. 23 - 25) поширюються лише на збори, що стягуються при пересіченні товарами національних кордонів, то дискримінаційні

5

податкові заходи можуть вироблятися і при зверненні імпортних товарів усередині держав-членів. Для недопущення подібній ситуації Договір про ЄС містить ряд статей, що містять правила Співтовариства у сфері оподаткування.

Стаття 95 (н. н. 90) Договорів свідчить: «Жодна держава-член не обкладатиме прямо або побічно продукцію інших держав-членів внутрішніми податками будьякого характеру в розмірах, що перевищують обкладення прямо або непрямо, якому піддається аналогічна національна продукція. Крім того, жодне держава-член не обкладатиме продукцію інших держав-членів внутрішніми податками з метою непрямого захисту іншої продукції». Дана стаття має пряму дію з 1 січня 1962 р. Сенс статті зводиться до недопущення податкової дискримінації у внутрішньому товарообігу держав-членів.

Специфічні податки на споживання, акцизи, подібно до загальних споживчих податків, завжди базувалися на принципі місця призначення, що працює в системі існуючих податкових кордонів усередині Співтовариства. Стаття 99 (н.н. 93) Договорів про установу ЄЕС доручала Комісії надати Раді пропозиції з гармонізації законодавства держав-членів в області акцизів. Остаточно система акцизів Співтовариства була встановлена в 1993 г.

Загальний митний тариф. Найважливішою умовою існування митного союзу є наявність єдиного зовнішнього митного тарифу. Вимога про прийняття загального тарифу країн Співтовариства для регулювання торгівельних стосунків з третіми країнами протягом встановленого перехідного періоду міститься в статтях 18 - 29 (у старій нумерації) Договорів про створення ЄЕС. У основу спочатку створюваного митного тарифу ЄЕС лягла компіляція чотирьох тарифів країн Співтовариства, що існували на той момент (Німеччина, Італія, Франція, країни Бенілюкс). Принципом побудови тарифу стала брюссельська номенклатура з додаванням ряду товарних підгруп, що відображають специфіку Співтовариства. Ставки митних зборів спочатку були встановлені шляхом простого обчислення середньоарифметичних ставок, що діяли в державах-членах на 1 січня 1957 р. Виключення з цього правила були зроблені для товарів, ставки мит для яких закріплювалися в спеціальних списках, вказаних в додатках до Римського договору (наприклад, мита на сировинні продукти із списку “В” не повинні були перевищувати 3%, продукти неорганічної хімії із списку “D” оподатковувалися максимальним митом в 15% і т. д.).

Складання тарифу викликало ряд труднощів, пов'язаних з розбиттям товарів на товарні групи і підгрупи.

Загальний митний тариф Європейського Співтовариства набрав чинності 1 липня 1968 р. Саме у цей момент, на думку Суду ЄС, стався перехід повноважень в області митного регулювання від держав-членів до Сообществу.1 Завдяки положенням статті 28 Договорів про установу ЄЕС Порада має можливість без обмежень змінювати і скорочувати тарифний список товарів.

Митний тариф Співтовариства, створений на основі брюссельської номенклатури і неодноразово змінений, діяв аж до 1 січня 1988 р. У вересні 1987 р. Співтовариство ратифікувало міжнародну конвенцію про гармонізовану систему опису і кодування товарів, яка замінила Брюссельську конвенцію 1950 р. про номенклатуру для класифікації товарів в митних тарифах. Завдяки гармонізованій системі однакові товари однаково класифікувалися в тарифах всіх держав, що приєдналися до конвенції. У ЄЕС нова система опису і кодування товарів вводилася

6

Регламентом 2658/87, згідно якого передбачалася заміна товарної номенклатури, використовуваної для митно-тарифних і статистичних цілей. Регламент вводив поняття комбінованої номенклатури, що об'єднувала:

а) номенклатуру гармонізованої системи; б) особливі товарні підгрупи, встановлені в Співтоваристві для ряду

товарів.

На основі комбінованої номенклатури ЄЕС Регламентом 2658/87 від 23

липня1987 р. був прийнятий інтегрований митний тариф Європейського Співтовариства (TARIC) .

3. Митна територія ЄС

Для визначення поняття «Митна територія» необхідно звернутися до Генеральної угоди по тарифах і торгівлі, стаття XXIV якої свідчить: «Для цілей справжньої Угоди під митною територією розуміється будь-яка територія, на якій діють свої тарифи і інші торгівельні правила для основної частини торгівлі даної території з іншими територіями». У якості дефініції для поняття “Митна територія ЄС” можна запропонувати наступне: обумовлена законодавством ЄС сукупність територій держав або окремих регіонів, на яких діють норми і правила митного союзу ЄС.

Митна територія ЄС включає:

1)Сухопутну територію; при цьому стаття 3 Кодекси виключає деякі

території |

усередині |

державних |

кордонів |

країн-членів |

з |

території |

митного |

союзу. Так, |

до складу |

митної території ЄС не |

входять |

данські |

|

острови і Фарерські острови, Гренландія, іспанські острови Сеута і Мелілья, німецький анклав на швейцарській території Бюсинген і острів Хельголанд. Не

є |

територією |

митного |

союзу |

французькі |

заморські |

території |

і |

територіальні колективи з |

особливим |

статусом, |

але як частина території |

||||

Франції до складу митної території ЄС входить князівство Монако. З митної території Італії вилучаються муніципалітети Лівіньо і Кампіоне д’Італия і територіальні води озера Лугано, але включається територія республіки Сан-Маріно.

Як |

правило, |

території |

держав-членів |

ЄС, |

вилучені |

із складу |

митної |

території Cоюза, |

- це географічно |

відособлені |

|

регіони, |

наділені |

конституціями |

відповідних |

країн |

правом |

самостійно (автономно) вирішувати питання про входження в міждержавні союзи. Що стосується приєднаних до митної території Співтовариства

територій держав, що не |

є членами ЄС, то їх статус, як |

правило, |

регулюється спеціальними |

міжнародними договорами: Паризька |

конвенція |

1963 р. по митному регулюванню відносно Монако; конвенція 1939 р. відносно СанМаріно і ін.

2) Територіальні води і повітряний простір - відповідно до міжнародних конвенцій (Конвенція ООН про морське право) і національного права державчленів.

Вільні зони в ЄС входять до складу митної території.

Угоди ЄС про митний союз з Андоррою, Сан-Маріно і Туреччиною не створюють єдину митну територію. Так, митний союз з Туреччиною не поширює свободу пересування товарів на сільськогосподарські продукти; безмитне ввезення

7

таких товарів на територію однієї із сторін угоди можливе лише при пред'явленні особливого сертифікату, підтверджуючого вільне попадання товару на території іншої сторони.

Необхідно відмітити, що митна територія Союзу не збігається з територією, на яку поширюються єдині правила ЄС відносно ПДВ (так звана “фіскальна територія”). Деякі частини митної території ЄС не входять у фіскальну територію, зокрема:

-Канарські острови (Іспанія);

-заморські департаменти Франції; · гора Атос (Athos, Греція);

· Нормандські острови (Великобританія); · Аландські острова (Фінляндія).

Історично склався порядок, при якому пересічення товаром кордонів держави спричиняє за собою стягування з товару мита (збору) і проходження інших митних формальностей. Момент, коли при пересіченні товаром географічного (політичною) кордону з'являється необхідність проходження митних формальностей, вважається моментом перетину митного кордону держави. При цьому не завжди момент перетину митного кордону збігається з перетином кордону політичною. Більш того, у зв'язку з особливостями системи митного контролю митний кордон не завжди збігається з кордоном (периметром) митної території.

Митні формальності передбачають, як правило, сплату певних мит, податків і зборів, а також інші заходи, направлені на регулювання потоку товарів через кордон. У Європейському Співтоваристві зобов'язання по оплаті митних платежів виникає, за загальним правилом, або у момент ввезення товарів на митну територію ЄС, або у момент вивозу товарів за межі митної території. Підставою для стягування таких платежів служать норми права Європейського Співтовариства. Таким чином, митні платежі в ЄС - це обов'язкові збори, що стягуються у всіх державах-членах на основі одноманітних правових норм Співтовариства на підставі факту пересічення товарами митного кордону Співтовариства. У тій або іншій мірі митні платежі служать для формування власних засобів (бюджету) Сообщества.1 Види митних платежів в ЄС: митні збори, включаючи:

власне мито (імпортне або експортне), встановлені Загальним митним тарифом ЄС;

сільськогосподарські мита і інші збори в рамках загальної сільськогосподарської політики;

антидемпінгові і компенсаційні мита; збори, що мають рівнозначний ефект;

податки із звороту (податок на додану вартість); акцизи.

Від митних платежів необхідно відрізняти митні збори: збори за митне оформлення і інші аналогічні збори, а також, що стягуються в силу пересічення товарами митного кордону. Але їх правовою основою є національні норми державчленів, що діють в межах, що допускаються правому ЄС. Митні збори не поступають до бюджету Співтовариства.

8

З метою полегшення митного оформлення товарів в ЄС використовуються так звані усереднені мита. Загальний митний тариф передбачає усереднене мито в 3,5% на товари:

що пересилаються однією фізичною особою іншій фізичній особі, або що містяться в багажі пасажирів; за умови, що:

- ввезення цих товарів не має комерційних цілей;

·серед товарів немає тютюнових виробів;

·сукупна вартість товарів не перевищує 350 євро.

Усереднені мита також використовуються для партій товарів, відповідних різним тарифним підгрупам, якщо окрема класифікація кожного товару викликає непропорційно великий об'єм роботи і витрати. Вживання усередненого мита виробляється по запиту декларанта і з відома митного органу.

Податки із обороту і акцизи

Податки із обороту. Основним різновидом податків із обороту в країнах ЄС є податок на додану вартість. Характер ПДВ передбачає, що товари внутрішнього виробництва і товари, що імпортуються, підлягають рівному обкладенню, тому ПДВ на імпорт товарів сплачується так само, як і при внутрішньому обороті. (Слід зауважити, що з 1 січня 1993 р. при ввезенні товарів з однієї країни ЄС в іншу підстави для обкладення ПДВ не виникає). Збір ПДВ при імпорті товарів в ЄС з третіх країн носить не дискримінаційний (як імпортні мита), а компенсаційний характер, оскільки забезпечує рівність між товарами внутрішнього виробництва і що імпортуються. Таким чином, природу ПДВ можна визначити як зрівняльну. Непрямий характер податку підкріплюється правилом про повернення ПДВ при експорті товару відповідно до положень Генеральної угоди про тарифи і торгівлю.

Не дивлячись на значні успіхи в гармонізації права держав-членів в області непрямого оподаткування, до цих пір не вирішено питання про введення єдиної ставки ПДВ в Співтоваристві. Ставки ПДВ встановлюються державами-членами самостійно, хоча і з дотриманням встановлених в Співтоваристві в 1993 р. верхніх і нижніх кордонів. Тому, якщо митний збір на імпортний товар може стягуватися на всій митній території ЄС по ставці, встановленій Загальним митним тарифом, то ПДВ повинен стягуватися по ставці, що діє в країні-імпортерові. Така ситуація багато в чому протирічить свободі пересування товарів в Співтоваристві, оскільки обмежує можливості імпортерів Співтовариства при виборі місця митного оформлення товарів.

· Акцизи. Якщо ПДВ є загальним податком із звороту, то акцизи є прикладом спеціального споживчого податку, оскільки накладаються лише на окремі види товарів, що мають особливий попит на внутрішньому ринку. У ЄС до категорії підакцизних товарів відносяться пиво, вино, міцні спиртні напої, мінеральні масла, деякі види палива, тютюнові вироби, деякі предмети розкоші. Відносно оподатковуваних товарів акцизи також носять зрівняльний характер, оскільки поширюються і на внутрішні, і такі, що на імпортуються товари даної категорії. Аналогічно ПДВ, з 1 січня 1993 р. акцизи не стягуються при ввезенні підакцизного товару з однієї країни ЄС в іншу, але стягуються при імпорті підакцизних товарів на митну територію ЄС. Ставки акцизів встановлюються державами-членами на основі гармонізованих правил. На відміну від ПДВ і митних зборів, які переважно є адвалорними, (тобто, обчислюваними у відсотках від митної вартості товару),

9

акцизами, як правило, є специфічні збори: вони обчислюються у фіксованій ставці на одиницю товару (маси товару, вміст алкоголю і т. п.). При експорті підакцизних товарів вартість акцизів, аналогічно ПДВ, повертається експортерам, що передбачено правилами ГАТТ.

Митні збори

Митне законодавство ЄС допускає, у ряді випадків, стягування митними органами держав-членів митних зборів як плата за додаткові послуги, що надаються по запитах декларантов. До таких послуг відносяться:

-аналіз і експертна оцінка зразків товарів, а також їх поштова пересилка при запитах по вживанню митного законодавства;

-зберігання товарів на складах тимчасового зберігання понад встановлені терміни;

-перевірка товару імпортером до представлення митній декларації;

· - знищення товару, якщо це вабить витрати митних органів; - перевірка товарів з метою верифікації, якщо це вабить витрати митних

органів; - проведення митного оформлення в неробочий час або поза встановленими для

цього місцями.

Умови стягування митних зборів: - недискримінація товарів · реальність надання послуг

· сумірність суми зборів і вартості послуг.

5. ЗАГАЛЬНИЙ МИТНИЙ ТАРИФ ЄС

5.1. Структура митного тарифу ЄС. Комбінована номенклатура

Митний тариф за загальним принципом складається з двох основних частин:

-товарна номенклатура - систематизований і класифікований перелік товарів; товари розбиті на крупні видові групи (наприклад, продукти тваринного походження), які у свою чергу підрозділяються на більш специфічні групи і підгрупи з привласненням ним цифрових код (наприклад, “04” - молочні продукти, “0406” - сир і сир, “0406 40” - сир з блакитними прожилками, “0406 40 10” - рокфор);

-ставки митних зборів, а також звільнення від мит, відповідні найбільш специфічним товарним групам (підгрупам) в товарній номенклатурі.

Товарна номенклатура використовується не лише в цілях стягування митних зборів, але також і для позначення товарів, що підлягають обкладенню акцизами, зниженими ставками ПДВ, імпортним і експортним обмеженням і іншим заходам торгівельної політики, а також для ведення зовнішньоторговельної статистики.

Використання міжнародних основ для товарної номенклатури, таких як гармонізована система (ГС), полегшує проведення міжнародних торгівельних переговорів, вирішення торгівельних суперечок, ведення і аналіз торгівельної статистики держав. Використання однакової системи кодування і опису товарів дозволяє уникнути необхідності змінювати товарні документи при переміщенні товарів з однієї країни в іншу, стандартизувати національні системи митної документації, вести міжнародні бази даних по зовнішній торгівлі.

10

Митний кодекс ЄС встановлює, що правомірне стягування митних зборів в Співтоваристві виробляється на підставі Загального митного тарифу.

У Співтоваристві використовуються наступні номенклатури:

комбінована номенклатура (КН) - основа Загального митного тарифу, містить 8-значные товарні коди;

номенклатура ТАРІК (TARIC - Tarif integre des Communautes europeennes) -

містить 10-значные коди, що вказуються при імпорті товарів, а також в статистичних цілях; інколи містить додаткові коди для позначення особливих заходів торгівельної політики (сільськогосподарські мита, антидемпінгові мита, заходи по контролю за товарами подвійного призначення, експортні відшкодування і т. п.).

Комбінована номенклатура відтворює номенклатуру гармонізованої системи, додаючи до неї деякі товарні підгрупи, передбачені законодавством Співтовариства («підгрупи КН»). Комбінована номенклатура складається з 21 розділу, у свою чергу розділених на 99 глав. Глави підрозділяються на групи і підгрупи. Головні критерії класифікації товарів по розділах - матеріал і функції товарів. Так, розділи I, II, III, V, VI, VII, VIII, IX, XIII, XIV Комбінованої номенклатури сформовані на основі матеріалу (складу), з якого вироблені товари (або на основі видів тварин і рослин); наприклад, розділ IX - «дерево і вироби з дерева». Групи товарів усередині деяких розділів і глав об'єднані і перераховані за збільшенням мір обробки (приклад: 4403 - «сире дерево», 4407 - «дерево, розпиляне по довжині», 4409 - «вироби з дерева», 4419 - «столові і кухонні меблі»).

Розділи XII, XVI, XVII, XVIII, XIX Комбінованої номенклатури сформовані на основі способу використання і функцій товарів; наприклад, розділ XVIII - «засоби транспорту».

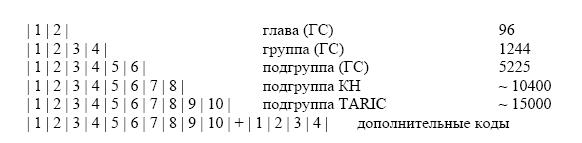

Главам, групам і підгрупам Комбінованої номенклатури відповідають цифрові коди. Приведена нижче схема показує структуру товарних код загалом митному тарифі і Інтегрованому тарифі ЄС, в правому стовпці наводиться кількість елементів Комбінованої номенклатури і номенклатури TARIC.

Митний тариф складений у формі таблиці. Перша колонка – коди Комбінованої номенклатури. Друга колонка – опис товарів. Третя колонка – так звані автономні ставки мита, які встановлюються ЄС в односторонньому порядку. В Четвертій колонці вказані ставки мита, що встановлюються у відповідності до умов СОТ.

Загальний митний тариф ЄС містить наступні елементи: непреференційні тарифні вилучення і квоти;

преференційні (пільгові) тарифні заходи, передбачені угодами Співтовариства з окремими третіми країнами або їх групами (конвенціональні тарифні преференції);