7.2 Срок окупаемости проекта

Срок окупаемости проекта - период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Срок окупаемости можно определять с учетом и без учета дисконтирования.

|

Пример 3 Расчет срока окупаемости без учета дисконтирования В приведенном ранее примере проект А окупается в период между первым и вторым годом, а проект В – между вторым и третьим. Можно рассчитать срок окупаемости и более точно: срок окупаемости проекта А = 1 + 400/500 = 1,8 года; срок окупаемости проекта В = 2 + 500/1000 = 2,5 года. Если эти два проекта взаимно исключают друг друга, предпочтительнее окажется проект А, т.к. он окупается быстрее. |

Метод расчета срока окупаемости редко используется при принятии окончательного решения по проекту ввиду его явных недостатков. Многие организации применяют его на этапе предварительной оценки для того, чтобы исключить из рассмотрения явно плохие проекты, а для оценки оставшихся используют более сложные методы.

В отечественной практике окупаемость проектов в течение 2-х лет является первым критерием при отборе инвестиционных проектов, претендующих на инвестиции из государственного бюджета в форме кредитов, приобретения пакетов акций или выдачи государственных гарантий.

7.3 Метод внутренней нормы рентабельности (доходности)

Внутренняя норма доходности, внутренняя ставка окупаемости (IRR, ВНД) представляет собой такое значение ставки дисконта, при котором чистая дисконтированная стоимость проекта равна нулю.

Иными словами ВНД является решением уравнения:

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (D), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Инвестиции в проект оправданы, если ВНД равна или превышает требуемую инвестором норму дохода на капитал.

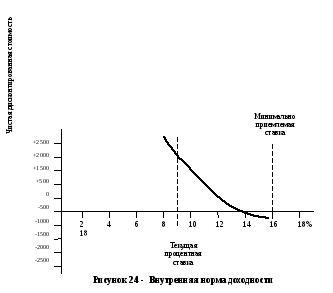

С другой стороны, компания может установить в качестве критерия привлекательности проекта собственную процентную ставку, по которой и будет оценивать расчетную ВНД. На графике (рис.24) представлен проект, ВНД для которого равна 14%. Показатель превышает текущую процентную ставку (9%), но не соответствует собственным требованиям компании, по котором ВНД должна быть не ниже 16%. Таким образом, данный инвестиционный проект отвергается (если, конечно, не сыграют роли какие-то его качественные преимущества).

Проекты оцениваются с помощью следующего правила. Если оцениваются взаимно исключающие проекты, то выбирается проект с наибольшим значением ВНД. При оценке независимых проектов выбираются проекты с ВНД, большей стоимости капитала инвестора.

|

Пример 4 Расчет ВНД Для ранее рассмотренных проектов А и В рассчитывается ВНД. По проекту А внутренняя норма доходности рассчитывается исходя из следующего уравнения:

Явно решить уравнение относительно IRR нельзя, поэтому для нахождения ВНД приходится использовать метод итераций или EXEL. По проекту А внутренняя норма доходности составляет 21,48%, аналогично по проекту В – 18,33%. Если проекты независимы, то рекомендуются к реализации оба, если проекты исключают друг друга - то проект А.

|

Как видно из приведенных примеров, применение различных методов приводит к различным результатам относительно выбора проекта. В общем случае метод NPV более обоснован, чем IRR, и считается более правильным. Несмотря на то, что метод NPV позволяет оценивать более точно, некоторые фирмы на практике предпочитают использовать IRR. Это обусловлено как субъективным фактором (людям проще иметь дело с процентами, чем с реальными цифрами), так и объективными причинами. Во многих фирмах неизвестно точное значение стоимости капитала, особенно в диверсифицированных компаниях.