2.Основные модели ипотечного кредитования

2.1.Одноуровневая модель

В настоящее время строительство и покупка жилья в кредит, основу которого составляет ипотечное кредитование, является не только развитым направлением банковской деятельности в зарубежных странах, но и признано основным способом решения жилищной проблемы и перспективным направлением развития розничного рынка кредитных услуг в Республике Беларусь.

В мировой практике основу банковского кредитования строительства и покупки жилья составляет ипотечное жилищное кредитование населения, удельный вес которого равен 30% общего объема банковских кредитов. В США объем ипотечных кредитов в 2003 г. составил 3751 млрд. EUR, в странах Западной Европы — 2700 млрд. EUR [13, с. 36].

Широкое распространение ипотечного жилищного кредитования населения за рубежом обусловлено преобладанием частной собственности на жилую недвижимость (например, 87% жителей США являются владельцами односемейных домов), что подразумевает возможность ее залога, и высоким уровнем платежеспособного спроса населения на данную банковскую услугу. В условиях значительного превышения стоимости жилых домов над годовым доходом граждан ипотечное жилищное кредитование является практически единственным способом приобретения жилья. Например, ежегодно в США населению выдаются ипотечные кредиты на сумму, превышающую 800 млрд. дол. США.

В мировой практике до настоящего времени выработаны две модели организации ипотечного жилищного кредитования (ПРИЛОЖЕНИЕ Д): одноуровневая модель ипотечного кредитования и двухуровневая модель ипотечного кредитования.

Основные отличия в организации указанных моделей ипотечного жилищного кредитования, представлены в табл. 2.1.

Одноуровневая модель ипотечного жилищного кредитования получила широкое распространение в Германии, Дании, Франции, Испании, Польше, Венгрии, Чехии.

Таблица 2.1

Сравнительная характеристика моделей ипотечного жилищного кредитования

|

Модель |

Страна |

Кредитор |

Источник ресурсов |

Условия предоставления кредита |

Инвестор | |||

|

|

|

|

|

процент по кредиту |

сумма кредита |

срок кредита |

дополнительные условия |

|

|

Одноуровненвая |

Франция Дания Испания Венгрия Польша Чехия |

Ипотечные банки |

Вклады, депозиты |

2-8% |

70-80% стоимости жилья |

10-30 лет |

— |

Ипотечные банки |

|

|

Германия Франция |

Стройсбер-кассы, учреждения взаимного кооперативного кредита |

Контрактные сбережения |

4,5-8% |

45-50% стоимости жилья |

6-18 лет |

Сбережения в размере 45— 50% стоимости жилья |

Строй-сберкассы |

|

Двухуровненвая |

США Англия |

Ссудосбере-гательные ассоциации, ипотечные банки, коммерческие банки, сберегательные банки, кредитные союзы |

Ипотечные ценные бумаги, собственный капитал |

7-8% |

70% стоимости жилья |

12-30 лет |

Страхование, если сумма кредита больше 80% стоимости залога |

Пенсионные фонды страховые компании, коммерческие банки, финансовые корпорации |

Примечание. Источник: [12, с. 130, таблица 3.4]

Участниками одноуровневой модели ипотечного жилищного кредитования являются ипотечные банки и другие специализированные кредитно-финансовые учреждения, выступающие в роли кредитодателей, а также физические лица, являющиеся получателями ипотечного кредита. Кредитополучатель при кредитовании передает кредитодателю закладную в качестве обеспечения взятого им кредита, выступая при этом залогодателем. Кредитодатель становится обладателем залогового права и является залогодержателем. В данной модели получил развитие только первичный рынок закладных.

Важной особенностью одноуровневой модели является то, что совокупная потребность всех клиентов в ипотечных кредитах обеспечивается за счет ресурсов, не связанных с рынком ипотечных ценных бумаг, а именно: собственного капитала кредитного учреждения; средств клиентов, размещенных во вкладах и депозитах банка; межбанковских кредитов. Привлекая ресурсы для ипотечных кредитов, банк в данной модели не использует закладные для операций купли-продажи на рынке ценных бумаг.

Второй характерной чертой одноуровневой модели является то, что весь кредитный процесс регулируется непосредственно кредитным учреждением, предполагается минимальная степень передачи кредитором своих функций по организации и обслуживанию кредитов посредникам.

В странах Западной и Восточной Европы в рамках одноуровневой модели наиболее развита система жилищных строительных сбережений (СЖСС). Так, в Дании, Нидерландах и Германии с помощью модели строй-сбережений в 2002-2005 гг. построено более 60% введенного жилья, а задолженность по таким кредитам составляла 50% ВВП. Во Франции каждый третий гражданин имеет жилищный накопительный контракт, в том числе 28,3% этих контрактов заключены с целью приобретения нового жилья, 44,9% — для покупки жилья на вторичном рынке, 26,8% — для финансирования ремонта и реконструкции жилья. В Венгрии, Польше и Чехии кредиты на жилищное строительство в рамках данной модели составляют 90% предоставляемых кредитов населению.

Общими условиями привлечения средств в рамках данных систем строй-сбережений являются следующие: сумма накопительного вклада составляет 40-50% стоимости приобретаемого жилья; процентная ставка по жилищным накопительным вкладам варьируется от 2,5 до 4,5% годовых; в обязательном порядке предусмотрено предоставление государственной субсидии.

Основные отличия данных систем заключаются в том, что во Франции в целях обеспечения положительной доходности по накопительным жилищным вкладам ипотечные институты ориентируются на рыночные ставки по депозитам, в Германии процентная ставка по вкладу зависит только от стоимости привлеченных ресурсов внутри системы стройсбережений.

Кроме того, в отличие от замкнутой немецкой модели формирование ресурсов во французской модели стройсбережений осуществляется не только за счет средств граждан, желающих получить ипотечный кредит, но и за счет средств граждан, заинтересованных в получении рыночного процентного дохода по контрактным сбережениям, что позволяет трансформировать свободные сбережения граждан в кредитные ресурсы банков.

Следует подчеркнуть, что в немецкой и французской СЖСС кредитные ресурсы не заимствуются на открытом рынке капитала, что особенно важно в белорусских условиях недостаточного развития фондового рынка, а целенаправленно формируются за счет привлечения средств будущих кредитополучателей посредством контрактных сбережений — постепенного накопления первичного капитала для получения ипотечного кредита. Сочетание в одном лице вкладчика и кредитополучателя является характерной чертой этой модели: до выплаты необходимой суммы вкладчик является кредитодателем, а после предоставления ему кредита становится должником.

Важно, что государство стимулирует накопление собственного капитала потенциальных кредитополучателей путем предоставления им cу6сидий (10% стоимости жилья) или налоговых привилегий (из налогооблагаемого дохода вычитается сумма сбережений в качестве расходов на социальное обеспечение).

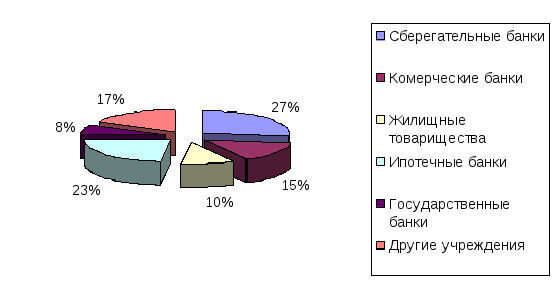

Крупнейшими кредиторами в европейской одноуровневой модели ипотечного кредитования выступают сберегательные банки, на долю которых приходится 27% всего объема выданных ипотечных кредитов. Это обстоятельство особенно важно для определения основных кредитодателей системы ипотечного жилищного кредитования в республике.

Во Франции на государственный сберегательный банк приходится 25% всего объема предоставленных ипотечных кредитов, в Германии — более 30%. Более того, в некоторых странах сберегательный банк выступает единственным ипотечным кредитодателем (например, в Португалии — "Caixa Geral de Depositos", в Бельгии — "Caisse Generale D'Eparone et de Retraite"). Удельный вес ипотечных жилищных кредитов в активах сберегательных банков составляет от 25 до 50% [13, с. 38].

Структура ипотечных кредитов, выданных различными кредитодателями в европейских странах на 01.01.2006 г., представлена на рис. 2.1.

Рис. 2.1. Структура ипотечных кредитов по виду кредитодателей

в странах Западной Европы

Примечание. Источник: [21, с. 21].

Из рис. 2.1 видно, что наряду со сберегательными значительный объем ипотечных кредитов предоставляют ипотечные банки (23%).

Несмотря на то, что ипотечные банки являются крупными кредитодателями, они заимствуют кредитные ресурсы у сберегательных банков посредством межбанковского или синдицированного кредитования.

Главное преимущество системы жилищных строительных сбережений, как показывает мировой опыт, заключается в ее независимости от конъюнктуры финансово-кредитного рынка. Это позволяет кредитодателям устанавливать процентные ставки по вкладам и кредитам в рамках системы стройсбережений исходя только из особенностей своей кредитной политики. Например, банк может не выплачивать доход по вкладам, а в качестве цены кредита установить уровень банковской маржи по данной операции. Кроме того, для кредитодателя уменьшается риск невозврата кредита, поскольку имеется возможность оценки кредитоспособности клиента на этапе накопления сбережений. Эти особенности одноуровневой модели важны для развития ипотечного кредитования в республике, поскольку позволяют определять статус ипотечных кредитных учреждений и принципы их функционирования.